미 증시는 오미크론 변이 바이러스 사태에도 불구하고 남아공 신규 확진자 사례가 감소했다는 소식에 관련 우려가 완화되며 나스닥이 한 때 상승 전환에 성공. 그러나 파월 연준 의장이 의회 청문회를 통해 ‘일시적’ 이라는 인플레이션 전망에서 한발 물러서고 테이퍼링 속도를 더 높일 거라고 언급하자 낙폭 심화되며 하락. 더 나아가 코드레이 CFPB 초대 국장의 은행 감독 연준 부의장 지명 가능성이 부각되며 나타난 금융주의 하락도 미 증시 약세 요인 중 하나(다우 -1.86%, 나스닥 -1.55%, S&P500 -1.90%, 러셀2000 -1.92%)

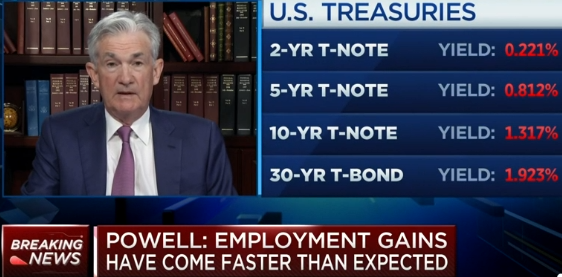

옐런 재무장관과 파월 연준의장은 상원에서 연설을 했습니다. 파월의장은 인플레가 일시적이란 워딩을 없앴고 12월 FOMC에서 테이퍼링 속도를 조절하는 것을 논의한다고 말하며 시장에 충격을 주었습니다. 그동안 인플레이션이 일시적이라는 것을 강조하며 물가가 오르는 속도를 지켜만 보고 있었지만 지금은 물가가 일시적으로 오른 것이 아닌 구조적으로 인플레이션이 발생할 환경이 조성된 것으로 받아드리게된 것으로 판단됩니다.

파월 의장은 ”현재 경제가 매우 강하고 인플레이션 압력이 더 높기 때문에 테이퍼링을 몇 달 더 일찍 마무리하는 것을 고려하는 것이 적절하다며 다음 회의에서 이에 대해 논의할 것으로 기대합니다"라고 말했습니다. 이 같은 발언 후 미 국채 10년물 금리는 잠시 상승했으나 1.45%로 하락마감했습니다.

시장은 선물거래부터 하락했었는데 모더나 CEO가 기존 백신의 효과가 오미크론 변이에 대해서 효과가 작을 수 있다는 발언을 하자 하락했습니다.

Apple은 오미크론 변이에 대한 우려로 시장이 하락하는 가운데 3.1% 상승하여 시장이 어렵고 변동성이 큰 구간에서 애플을 상대적 안전자산으로 보고 있음을 보여줍니다.

애플이 엄청난 현금 흐름을 갖고 있어 경기 침체를 견디고 가격 하락을 활용할 수 있기 때문이고 큰 폭으로 가격이 하락할 경우 자사주 매입에도 긍정적인 효과를 얻을 수 있습니다.

레이달리오는 현금은 안전한 투자가 아니며 인플레이션으로 계속 손실이 발생되기 때문에 안전한 곳이 아니며 변동성이 큰 시기와 불확실성이 커진 지금 균형 잡힌 포트폴리오가 중요하다고 말했습니다. 레이달리오는 21년 3분기 13F Filings를 통해 매매내역이 발표되었는데 이머징 ETF를 많이 매수했습니다.

미 증시는 FOMC를 앞두고 하락 출발 했으나 변화가 제한된 가운데 종목별 이슈로 보합권 등락. 특히 산업재, 백신주는 하락하고 소비재는 강세를 보이는 차별화 진행. 한편, FOMC 이후 테이퍼링을 발표 했으나 경제 상황을 보며 조정을 할 것이라고 발표하자 시장은 긍정적으로 받아들이며 낙폭 축소 또는 상승 확대. 파월 연준 의장은 테이퍼링 조절 언급 및 금리인상 인내 발언을 하자 지수는 나스닥 중심으로 상승폭을 확대하며 마감(다우 +0.29%, 나스닥 +1.04%, S&P500 +0.65%, 러셀2000 +1.80%)

연준은 테이퍼링이 ”이달 말”에 시작될 것이라고 밝혔습니다. 이 과정에서 매월 150억 달러(100억 달러는 국채, 50억 달러는 모기지 담보부 증권)가 현재 연준이 매입하는 월 1,200억 달러에서 감소할 것입니다.

중앙 은행은 또한 물가 인상이 예상했던 것보다 더 빠르고 지속적이라는 점을 인정하면서 인플레이션에 대한 입장을 미묘하게 바꿨습니다. 그러나 연준의 성명은 여전히 물가 상승을 ”일시적”이라고 규정했으며, 이는 금리 인상 일정을 더 앞당길 수 있습니다.

“테이퍼링을 시작하지만 이는 곧 금리 인상을 의미하지 않습니다. 제롬 파월 연준 의장은 기자회견에서 ”금리를 인상하기 전에 충족되어야 할 경제 상황에 대해 새롭고 더 엄격한 테스트를 계속해서 분명히 할 것”이라고 말했습니다.

현재 일정에 따르면 테이퍼링은 2022년 7월경에 종료될 예정입니다. 관계자들은 테이퍼링이 완료될 때까지 금리 인상을 시작하지 않을 것이라고 말했으며 9월에 발표된 전망은 기껏해야 내년에 한 차례 인상될 것이라고 밝혔습니다.

그러나 시장은 금리 전망에 있어 더 공격적이었습니다. 어떤 의견은 내년에 최대 3번의 인상을 시사했었습니다. 월스트리트가 성장 둔화와 인플레이션 상승 사이의 균형을 유지하기 위해 보다 비둘기파적인 연준을 예상하면서 이러한 감정은 최근 며칠 동안 진정되었습니다.

인플레이션은 막힌 공급망, 높은 소비자 수요, 만성적인 노동력 부족으로 인한 임금 인상으로 인해 30년 만에 최고치를 기록했습니다. 연준 관리들은 인플레이션이 결국 목표치인 2%로 돌아갈 것이라고 주장하지만 이제는 더 오래 걸릴 수 있다고 말합니다.

선물시장을 보면 트레이더들은 연준이 2022년에 두 번, 2023년에 세 번 더 금리를 인상할 것이라는 데 베팅하고 있습니다.

FactSet에 따르면 이번 어닝 시즌에 지금까지 보고한 S&P 500 기업 중 80.9%가 컨센서스 기대치를 상회했습니다. 지속적인 공급망 혼란, 노동 문제, 상품 인플레이션, 중앙 은행 정책 및 Covid 위험에도 불구하고 말입니다.

수요일의 ADP 보고서에 따르면 10월 민간 일자리 창출은 접객 서비스 부문의 고용 급증 덕분에 증가한 것으로 나타났습니다 . 회사들은 9월에 하향 수정된 523,000을 바로 앞둔 395,000의 추정치를 능가하는 571,000을 추가했습니다.

Zillow는 화요일 주택을 사고 팔고 있는 사업인 Offers를 종료하고 인력의 25%를 해고한다고 밝혔습니다. 질로우의 리치 바튼 CEO는 ”집값을 예측하는 데 있어 예측 불가능성이 우리가 예상했던 것보다 훨씬 더 크다고 판단했다며 Zillow Offers를 계속 확장하면 너무 많은 대차대조표 변동이 발생할 수 있습니다." 라고 말했습니다.

경쟁 기업들과 주택매입을 위해 가격을 올리면서까지 매입할 수 없고 최근 미국 집값이 하락하고 있기 때문에 내린 결정이지만 회사의 주력 사업을 접는다는 소식에 25%가량 하락했습니다.

Ferrari(RACE), 전기차 시대에서 럭셔리 사업 성과 기대돼

Societe Generale의 Stephen Reitman 애널리스트는 Ferrari의 럭셔리 사업 모델이 전기차 시대에도 유효하다고 주장했다. "최근 실적발표를 분석한 결과, Ferrari의 순수주는 매우 견고하게 나타나면서 강력한 수요가 확인되었다. 또한 Ferrari는 글로벌 자동차 섹터를 덮친 반도체 공급부족 문제에서도 비교적 자유롭다는 점을 보여주었다"고 평가했다. "글로벌 자동차 시장이 전기차 중심으로 전환되고 있는데, Ferrari는 이러한 전환에서 특별히 뒤쳐지는 기업이 되지 않을 것이다. Ferrari 브랜드 가치는 확고하다. 내연기관 자동차 시대에 각광받았던 Ferrari 럭셔리 차는 전기차 시대에도 각광받을 것이다"고 전망했다. 또한 "Ferrari의 Vigna CEO는 STMicroelectronics에서도 활동했던 바 있고, 이는 Ferrari 자동차들이 빠르게 전장장비를 갖출 것임을 가리킨다"고 언급했다. 투자의견을 보유에서 매수로 상향했고, 목표주가는 290달러로 제시했다. 이는 월가 최고치이다.

Activision Blizzard(ATVI), 출시 지연 반영하여 실적 하향

MKM Partners의 Eric Handler 애널리스트는 Activision Blizzard의 신작 출시 지연을 반영하여 실적 전망치를 하향한다고 밝혔다. "Activision Blizzard가 Blizzard 부문의 기대 신작 게임인 Overwatch 2, Diablo 4의 출시를 연기한다고 발표했다. 해당 게임들이 '22년동사 실적성장세에 기여할 것이라고 예상되었던 점을 고려할 때, 이는 Activision Blizzard에 대한 실적 전망치를 크게 수정해야 함을 가리킨다"고 발언했다. "Blizzard 부문이 대규모 임직원 이탈 이후 여전히 정상화되지 못하고 있으며, 경영구조 상 불안이 이어지고 있다는 점도 우려 요인이다"고언급했다. 투자의견을 매수에서 중립으로 하향 조정했으며, 목표주가는 108달러에서 75달러로 하향했다.

Estee Lauder(EL), 연말성수기에 실적 더 향상될 것

D.A. Davidson의 Linda Weiser 애널리스트는 Estee Lauder의 실적 추이가 더 개선될 수 있다고 전망했다. "Estee Lauder는 자체매출 성장세가 18%를 기록하는 등 견고한 실적을 발표했다. 여기에는 연말성수기를 앞두고, 소매매장들이 동사 제품 재고를 확보하기 위하여 주문에 나선 점이 영향을 미쳤을 것이다"고 분석했다. "지역별 실적을 분석해보면 아시아태평양 지역이 저조했는데, 여기에는 아시아 각국이 코로나19 판데믹으로 인하여 이동제한 조치를 유지하고 있다는 점이 영향을 미쳤을 것이다"고 언급했다. "연말성수기 소비 호조 전망, 아시아 국가들의 조치 완화 전망 등을 고려했을 때 Estee Lauder 실적은 앞으로 더 향상될 여지가 있다"고 판단했다. 투자의견 매수를 유지하면서 목표주가를 393달러에서 439달러로 상향 조정했다.

Lyft(LYFT), 호실적 발표하면서 주가 더 상승할 수 있어

Citi의 Itay Michaeli 애널리스트는 Lyft의 실적내용이 추가적인 상승기회를 가리킨다고 평가했다. "Lyft는 3분기 강력한 실적을 발표하면서 프리마켓에서 주가 13% 급등이 나타나고 있다. 우수한 매출에 더하여, 이익률이 상승하면서 컨센서스를 상회하는 EBITDA가 기록된 점이 주가를 견인하고 있다"고 전했다. "경영진이 제시한 4분기 가이던스는 당사가 기대하고 있는 것보다는 낮은 수준이나, 차량공유 시장이 회복하고 있기 때문에 '22년 전반적인 성장세는 향후 전망을 낙관할 수 있을 정도로 강력할 것이다"고 기대했다. "Lyft의 현재 밸류에이션을 고려했을 때, 이러한 호재는 추가적인 주가 상승여력을 가리킨다"고 분석했다. 투자의견 매수를 유지했고, 목표주가를 88달러에서 95달러로 상향 조정했다.

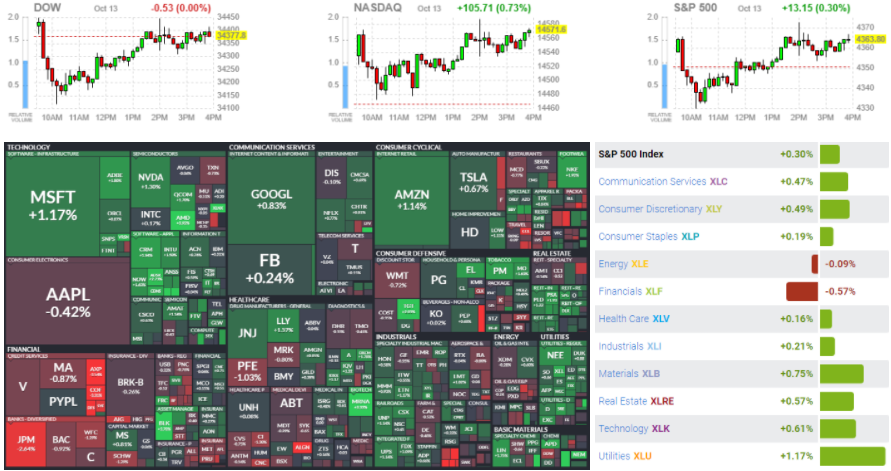

미 증시는 본격적인 실적 시즌이 시작되며 상승 출발했으나 실적 발표된 금융주와 항공주 중심으로 매물이 출회되며 낙폭을 확대하기도 했음. 그러나 소비자 물가지수 발표 후 백악관에서 인플레이션 상승세가 둔화되고 있다고 주장 후 낙폭을 축소하거나 상승세를 기록하는 모습을 보여줌. 이후 개별적인 호재가 유입된 기술주의 강세로 나스닥은 견고함을 보인 후 상승 마감(다우 -0.00%, 나스닥 +0.73%, S&P500 +0.30%, 러셀2000 +0.33%)

연방공개시장위원회(Federal Open Market Committee)의 9월 회의에서 수요일 오후 발표된 의사록에 따르면 11월 중순부터 자산 매입 프로그램을 축소(테이퍼링)할 수 있음을 보여주었습니다.

회의록에서는 “경기 회복이 대체로 순조롭게 진행된다면 내년 중반쯤 종료되는 점진적인 축소 절차가 적절할 것이라고 평가했다”고 전해졌습니다. 한 달에 100억 달러의 국채와 50억 달러의 모기지 담보부 증권을 줄이는 것으로 시작할 것입니다. 연준은 현재 최소 800억 달러의 국채와 400억 달러의 MBS를 매입하고 있습니다.

노동부에 따르면 수요일 아침 발표된 9월 소비자 물가 지수는 전월 대비 0.4%, 전년 동기 대비 5.4% 상승했습니다. 월간 0.3% 또는 연율로 5.3% 증가할 것으로 예상했습니다.

“이러한 인플레이션 압력의 대부분은 일시적인 것이지만 이것이 활동에 미치는 영향을 막지는 못합니다. 프린시펄 글로벌 인베스터스(Principal Global Investors)의 시마 샤는 ”식품 가격 인플레이션과 주거 인플레이션이 높아진 수치는 소비자에 대한 압박이 커지고 있음을 시사한다”고 말했습니다.

에너지와 식품을 제외한 Core CPI는 전월 대비 0.2%, 지난 12개월간 4% 상승해 각각 예상치인 0.3%와 4%를 상회했습니다.

JPMorgan Chase (JPM) – JPorgan Chase는 3분기 주당 3.74달러의 이익을 보고했는데, 이는 컨센서스 추정치인 3.00달러와 비교했을 때, 매출도 예측을 상회했습니다. 제이미 다이먼(Jamie Dimon)은 델타 변이와 공급망 붕괴로 인한 부정적인 경제적 영향에도 불구하고 분기가 강세를 보였다고 말했습니다.

BlackRock (BLK) – 3분기에 주당 $10.95를 벌어 $9.35 컨센서스 예측을 상회했습니다. 분기 동안 일부 수수료 면제를 시행했음에도 불구하고 수익도 예상을 상회했습니다. 관리 중인 자산은 성장했지만 예상한 것보다 적습니다. BlackRock은 3.78% 상승했습니다.

Delta Air Lines (DAL) – 주당 30센트의 분기 수익으로 추정치를 13센트 상회했으며 매출도 예상을 상회했습니다. Delta의 분기별 이익은 전염병 이전 이후 처음이지만 높은 연료 비용으로 인해 현재 분기 손실이 크지 않을 것으로 예상합니다. Delta는 5.76% 하락했습니다.

10월 13일 주요 종목에 대한 IB 투자의견

▲ Apple(AAPL): Evercore는 iPhone 생산량 감축 관련 보도가 투자전략에 큰 영향을 미치는 요소는 아니라고 분석했다. 투자의견 outperform 과 목표주가 180달러를 유지했다.

▲ Biogen(BIIB): Piper Sandler는 Aduhelm 등 동사 의약품 수요 지표가 기대되었던 것만큼 강력하지 않다고 언급했다. 투자의견 비중확대와목표주가 460달러는 유지했다.

▲ DoorDash(DASH): Bank of America는 광고 포맷을 개발하면서 매장들과의 제휴가 강화되고 광고 수입도 누릴 수 있는 환경이 조성되고 있다고 언급했다. 투자의견 매수와 목표주가 255달러를 유지했다.

▲ ON Semi(ON): UBS는 자동차 반도체 시장의 성장에서부터 수혜를 누리기 유리하다고 언급하면서, 투자의견 중립 및 목표주가 46달러로 커버리지를 개시했다.

▲ TJX Companies(TJX): Jefferies는 할인매장 기업들이 공급체인 차질을 겪으면서 수요 충격 없이 제품 가격을 인상할 수 있는 여건이 조성되었다고 언급했으며, 특히 TJX Companies가 이러한 추세를 선도할 것이라고 전망했다. 투자의견 매수, 목표주가 90달러를 유지했다.

▲ Robinhood(HOOD): MScience는 사용량 감소, 예금 감소, 신규 가입자 둔화 등의 지표가 나타나면서 실적 전망이 악화되고 있다고 경고했다.

Cowen의 Matthew Ramsay 애널리스트는 AMD의 강력한 수요가 가이던스 이상의 성장세를 가리키고 있다고 언급했다. "AMD는 하반기 매출 증가율이 60%를 달성할 것이라는 가이던스를 제시한 바 있는데, 당사는 데이터센터용 GPU 수요와 게임콘솔 부품 수요 등을 고려했을 때 이보다도 강력한 성장세가 나타날 것이라고 본다"고 발언했다. "AMD의 강력한 성장세는 월가 컨센서스에 대체로 반영되어 있지만, Xilinx 인수 및 시너지효과는 추가적인 상승동력을 제공할 수 있다"고 분석했다. 또한 "반도체 공급부족 문제가 완화되면서 AMD 제품의 공급이 확대되는 것도 중요한 주가 상승동력이 될 것이다"고 보았다. 투자의견 outperform과 목표주가 120달러를 유지했다.

Nike(NKE) underperform하고 있지만 투자기회로 봐야

Goldman Sachs의 Kate McShane 애널리스트는 Nike의 underperform이 투자기회를 가리키고 있다고 발언했다. "Nike가 중국 보이콧, 공급체인 차질 등을 겪으면서 주가에 하방압력이 발생했다. 그러나 이는 단기적인 악재에 따른 것이며, 밸류에이션은매력적이다. Nike에는 투자기회가 나타나고 있다"고 강조했다. "Nike가 S&P 500 지수 대비 underperform했던 경우는 많지 않다. '04~'05년 경영진 교체가 이루어졌던 시기 / '11년 인플레이션에 따른 타격이 컸던 시기 / '15~'16년 Adidas의 혁신 등 경쟁위협이 크게 발생했던 시기 정도인데, 그 이듬해부터는 Nike가 다시 outperform하기 시작했다"고 분석했다. "현재의 Nike 주가는 분명한 상승여력을 가지고 있으며, 코로나19 판데믹 이후 패션 트렌드가 캐쥬얼 중심으로 이동한 점도 Nike에 유리하다. 방대한 소비자 자료와 글로벌 수요, 디지털 혁신 등이 Nike를 견인할 수 있을 것이다"고 전망했다. 투자의견 매수, 목표주가 172달러를 유지했다.

PayPal(PYPL), 월가 예상보다 견고한 성장세 기대돼

Bank of America의 Jason Kupferberg 애널리스트는 PayPal의 성장세가 대체로 월가 예상을 상회할 것이라고 분석했다. "PayPal 경영진과의 회담에서, 경영진은 eBay(EBAY)와의 제휴 종료가 3분기 매출에 8.5%의 타격을 가했을 것이라고 발언했다. 하지만 eBay 제휴 종료에 따른 타격은 오래 전부터 예고되었던 바로, 월가가 예상하고 있는 수준에서 벗어나지 않을 것이다"고 전했다. "경영진은 미국 중소기업 대상 요금인상이 이루어진 점, 개학시즌에 전자상거래 수요가 강력했던 점 등을 실적 성장의 배경으로 언급했으며, 전환율이 하락하기도 했지만 이는 정상화를 거치고 있다고 강조했다"고 정리했다. "종합적으로, 3분기 PayPal의 총결제액(TPV)은 30% 증가율을 기록하면서 컨센서스 28%를 상회할 것이다"고 낙관했다. 투자의견 매수와 목표주가 323달러를 유지했다.

Netflix(NFLX), 해외 콘텐츠 전략 등 성과가 주가배수 확대

Netflix는 오는 19일에 '21년 3분기 실적을 발표할 예정이다. Jefferies의 Andrew Uerkwitz 애널리스트는 Netflix의 해외 콘텐츠 전략 등이 주가배수 확대를 지지하고 있다고 발언했다. "지난 2개월간 Netflix 주가가 22% 급등하면서 역대 최고치를 기록하고 있다. 동기간 월가의 실적 컨센서스 자체는 특별히 상향되지 않았지만, '22년 실적 전망치 기준 PSR 주가배수가 8.5배로 확대되며 3년 고점에 도달했다"고 전했다. "당사는 3분기에 Netflix 가입자 순증가폭이 350만 명이었을 것으로 기대하고 있으며, 4분기에는 700만~800만 명의 가이던스가 제시될 것으로 예상하고 있다. '오징어게임'의 성공이 해외 콘텐츠 제작 전략의 성과를 여실히 보여주고 있는 가운데, Netflix의 주가배수는 지지될 수 있다"고 분석했다. 또한 "Night School 인수 등을 통한 비디오 게임 사업 진출도 주목할 가치가 있다"고 언급했다. 투자의견 매수를 유지했고, 목표주가를 620달러에서 737달러로 상향 조정했다.

미 증시는 10년물 국채 금리가 장 초반 1.5%를 넘어서자 금융주가 강세를 보인 반면, 기술주가 하락하는 등 혼조세로 출발. 더불어 코로나 사태가 1년내 종료 될 것이라는 모더나와 화이자 CEO의 발언으로 백신 및 진단 업종이 급락한 반면, 경제 정상화주는 강세를 보이는 차별화도 특징. 결국 미 증시는 코로나, 국채금리, 상품선물시장 등에 따라 업종 차별화 속 혼조 마감(다우 +0.21%, 나스닥 -0.52%, S&P500 -0.28%, 러셀2000 +1.46%)

미국채 10년물 금리가 1.5%를 잠시 넘자 S&P 500과 나스닥의 약세가 나타났습니다.기술주는 증가하는 부채 비용이 성장을 저해할 수 있고 높은 금리가 미래 현금 흐름의 가치를 떨어뜨릴 수 있기 때문에 상승하는 수익률에 민감합니다.

미국 코로나 확진자가 줄어들며 경제 회복과 관련된 주식이 증가했습니다.

존스 홉킨스 대학이 집계한 데이터에 따르면 지난 주 미국에서 하루 평균 약 120,000건이 발생했으며, 이는 9월 초 정점에 달했던 7일 평균 166,000건에서 감소한 수치입니다. 화이자 CEO인 앨버트 불라(Albert Bourla)는 일요일에 매년 예방 접종이 필요할 수도 있지만 미국이 ”1년 안에” 정상으로 돌아올 수 있다고 생각한다고 말했습니다.

월요일 KBW 은행 지수가 2.9% 상승하면서 수익률 상승이 금융주를 부양하는 것으로 보였다. Goldman Sachs와 JPorgan Chase의 주가는 2% 이상 상승하여 다우에서 가장 좋은 성과를 보였습니다.

WTI 원유가 9월에 배럴당 75달러를 돌파하면서 엑손 모빌(Exxon Mobil)및 옥시덴탈(Occidental Petroleum)와 같은 주식이 상승했습니다. 투자자들이 유럽의 에너지 부족에 대한 우려를 모니터링하면서 천연가스 가격도 월요일 상승했습니다.

낸시 펠로시 하원의장은 일요일 1조 달러 규모의 초당적 인프라 법안이 이번 주에 통과될 것으로 예상하지만 법안에 대한 투표는 원래 월요일 일정에서 연기될 수 있다고 말했습니다.

의회는 셧다운을 피하기 위해 9월 말까지 새로운 예산안을 통과시켜야 하며, 의원들은 미국이 처음으로 채무 불이행을 하기 전에 10월에 부채 한도를 늘리거나 유예하는 방법을 강구해야 합니다.

상원 은행 위원회에서 연설할 연설에서 파월의장은 "경제 성장이 지속적으로 강화되었지만 공급망 병목 현상 및 기타 요인으로 인한 가격 상승 압력에 직면했다고 말했습니다.

인플레이션은 상승했으며 앞으로 몇 달 동안 계속 그렇게 될 것”이라고 말했다. 경제가 계속해서 재개되고 지출이 반등함에 따라 특히 일부 부문의 공급 병목 현상으로 인해 가격이 상승 압력을 받고 있습니다. 이러한 효과는 예상보다 더 크고 오래 지속되었지만 완화될 것이며 인플레이션은 우리의 장기 목표인 2% 목표를 향해 다시 떨어질 것으로 예상됩니다."

9월 27일 주요 종목에 대한 IB 투자의견

▲ Apple(AAPL): Credit Suisse는 iPhone 13 시리즈의 인도 대기시간이 iPhone 12 시리즈보다 1주 가량 길게 나타나고 있다고 언급했다. 다만 이것이 글로벌 공급체인 차질의 결과일 수 있어, 수요 평가에는 부정확할 수 있다고도 전했다. 투자의견 중립과 목표주가 150달러를 유지했다.

▲ Affirm(AFRM): Stephens는 Walmart(WMT)와의 제휴 기대감이 동사 주가를 견인한 가운데, 제휴 성과로 총결제액(GMV)이 유의미하게 증가하지는 못할 수 있다고 지적했다. 투자의견 비중축소와 목표주가 65달러를 유지했다.

▲ Lockheed Martin(LMT): Morgan Stanley는 투자자들의 기대감이 매우 강력하다고 언급하면서, 동종기업 대비 underperform한 현재 밸류에이션이 매력적이라고 주장했다. 투자의견 비중확대와 목표주가 458달러를 유지했다.

▲ Carnival(CCL): UBS는 크루즈선 탑승권 판매가 주로 번들로 이루어지고 있지만, '19년 수준과 대체로 동등한 가격정책이 유지되고 있다는 점을 긍정적으로 평가했다. 투자의견 매수와 목표주가 39달러를 유지했다.

▲ Netflix(NFLX): KeyBanc는 Walt Disney(DIS)의 Disney+ 가입자 증가세가 빠르게 둔화되고 있는 반면 Netflix는 기저효과를 바탕으로 가입자 추이가 양호할 것이라고 예상했다. 투자의견 비중확대, 목표주가 645달러를 유지했다.

▲ Roku(ROKU): Needham은 사용량 자료나 Roku 하드웨어/AVOD 판매, 광고 유인 등의 투자매력이 월가에서 저평가되고 있다고 평가했다. 투자의견 매수와 목표주가 550달러를 유지했다.

▲ PepsiCo(PEP): Deutsche Bank는 10월 5일 실적발표를 앞두고, 컨센서스를 상회하는 실적이 발표되는 한편 견고한 자체매출 성장세 가이던스가 제시될 것이라고 기대했다. 투자의견 보유를 유지하면서 목표주가를 154달러에서 158달러로 상향했다.

Comcast(CMCSA), 가입자 증가세 둔화에도 주주환원 더 확대될것

Bank of America의 Jessica Reif Ehrlich 애널리스트는 Comcast의 서비스 가입자 증가세가 더디게 나타나고 있으나, 주주환원은 확대될 수 있다고 분석했다. "Comcast의 모바일 사업기회 등이 불안하다는 우려가 제기되고 있지만, NBC Universal은 경제활동 재개에 따른 수혜를 누리고 있다. Comcast 의 '22년 잉여현금흐름은 충분히 강력할 것이며, 이는 주주환원 정책 확대로 나타날 것이다"고 전망했다. "이에 따라 당사는 Comcast의 '22년 자사주 매입 프로그램 전망치를 기존 50억 달러에서 80억 달러로 상향 조정한다"고 밝혔다. 한편 Comcast 주요 서비스 가입자 순증가 전망치를 다음과 같이 하향 조정했다. ▲ 3분기 케이블 동영상: -41.5만 명 → -44.0만 명 ▲ 3분기 모바일: 30.5만 명 → 29.5만 명 ▲ 4분기 광대역망: 42.5만 명 → 34.5만 명 ▲ 4분기 케이블 동영상: -35.5만 명 → -40.5만 명 ▲ 4분기 모바일: 32.0만 명 → 29.5만 명 투자의견 매수, 목표주가 71달러를 유지했다.

Airbnb(ABNB), 펀더멘털 긍정적이나 밸류에이션 높아, 중립 제시

J.P. Morgan의 Doug Anmuth 애널리스트는 여행 시장에서 Airbnb의 펀더멘털이 매우 강력하다고 평가했지만, 밸류에이션이 높은 점을 지적했다. "Airbnb는 글로벌 대체숙박시설 시장의 선두기업이다. 5,400만 명 이상의 활성사용자와 400만 명 이상의 대체숙박시설 제공업자가 이용하고있고, 등록된 대체숙박시설은 객실 560만 개에 달한다"고 전했다. "특히 Airbnb에 대체숙박시설을 등록하는 것은 90% 가량이 기업이 아니라 대체숙박시설을 제공하는 개인이다. 이들을 유인하는 강력한 브랜드 파워는 Airbnb를 동종기업과 차별화시키는 요소가 된다"고 평가했다. "'21~'24년에 걸쳐 Airbnb는 연평균 20% 이상의 매출 성장을 누릴 것으로 예상되며, '21년 조정 EBITDA 이익률 20% 이상으로 코로나19 판데믹 이후에 우수한 이익률을 누리는 기업으로 주목받을 것이다"고 전망했다. 다만 "현재 Airbnb 주가는 '23년 매출 전망치 대비 12배의 높은 밸류에이션에 거래되고 있다. 이는 동종기업 대비 3.1배 프리미엄이다"고 지적했다. 투자의견 중립, 목표주가 170달러로 커버리지를 개시했다.

Amazon(AMZN), 소비자와 셀러 유치 이루어지며 전망 밝아

Jefferies의 Brent Thill 애널리스트는 Amazon의 물류능력 확대와 이를 이용할 수 있는 소비자, 셀러들의 이용이 Amazon의 낙관적 전망을 지지한다고 발언했다. "Amazon이 물류능력을 빠르게 확충하고 있다. 지난 15~20년간 구축되어온 물류능력의 50%에 달하는 대규모 처리능력을 추가로 확충할 계획이며, 이는 앞으로도 Amazon의 성장세를 견인할 것이다"고 전망했다. "현재 Amazon 플랫폼에는 연간 100만 달러 이상의 매출을 올리는 서드파티 셀러는 5만 개 이상인 것으로 추정되며, 이들은 Fulfillment by Amazon(FBA) 서비스를 적극적으로 이용하고 있다. Amazon은 물류능력을 최적화하는 과정에서 이들 셀러들의 FBA 허용량을 제한했는데, 이에 따라 셀러들은 Walmart(WMT) 등의 다른 채널로도 진출하고 있다"고 정리했다. "하지만 이 셀러들이 Walmart 채널을 이용하는 것이 Amazon에 해가 된다고 볼 수는 없다. 여전히 서드파티 셀러들의 판매 대부분은 Amazon 플랫폼에서 이루어지고 있는 것으로 보인다"고 분석했다. "소비자들은 기존에 사용했던 플랫폼을 계속 이용하려는 성향이 있으며, 이는 셀러들이 Amazon에 높은 의존도를 보이는 배경이 된다. 코로나19 판데믹으로 인해 증가한 Amazon 플랫폼 사용량은 판데믹 종식 이후에도 유지될 것이다"고 보았다.

Micron Technology(MU), 동종기업 자본투자 계획이 주가 좌우

Micron Technology는 오는 28일에 FY21 4분기(6~8월) 실적을 발표할 예정이다. Raymond James의 Chris Caso 애널리스트는 Micron Technology 주가는 앞으로 동종기업들의 자본투자 상황에 좌우될 것이라고 예상했다. "PC 부문에서의 수요 감소가 Micron 실적 전망에 악영향을 미치고 있다. 하지만 이는 Micron 경영진이 여러 차례 언급한 사항으로, FY21 4분기 실적에서 재차 PC 수요 감소가 강조되더라도 Micron 주가에 큰 타격을 가하지는 않을 것이다"고 보았다. "PC 이외 부문의 경우에는 장기적인 수요가 견고한 것으로 보이며, DRAM이 심각한 공급과잉을 겪고 있다고 보기는 어렵다"고 판단했다. 다만 "메모리 기업들이 DRAM 생산능력을 확대하기 위한 투자에 적극적인 모습을 보인다면 그때는 Micron 수익성이 추가로 악화될 가능성이 있다"고 언급했지만, "최근 메모리 가격이 하락하고 있기 때문에 관련 기업들은 자본투자에 신중한 태도를 보일 것이다"고 분석했다. "메모리 가격 하락의 영향은 Micron 주가에 대체로 반영되어 있으며, 앞으로는 공급 전망이 재평가되면서 다시 주가 상승이 이루어질 것이다"고 전망했다. 강력매수 의견을 유지했다. 목표주가는 120달러에서 100달러로 하향 조정했다.

PayPal(PYPL), 수수료 인상 효과 등 나타나며 4분기 실적 기대

Wolfe Research의 Darrin Peller 애널리스트는 PayPal의 4분기 실적성장 전망을 긍정적으로 보았다. "PayPal의 '21년 가이던스는 4분기 실적이 3분기 대비 유의미하게 가속될 것임을 가리키고 있다"고 언급하면서, 다음과 같은 요소가 이러한 성장세를 지지할 것이라고 분석했다. ▲ eBay(EBAY) 결제 지원이 종료되면서 PayPal 매출 증가율이 압박받고 있지만, 그 영향은 3분기 8%p에서 4분기 6%p로 축소될 것이다. ▲ 8월 수수료 인상에 따른 효과가 3개월 전부에 영향을 미치게 된다. ▲ Venmo 수익화 모델 개선, 제휴 확대 등을 통하여 '슈퍼앱' 전략이 구체화되고 있다. ▲ '21년 연말성수기 소비활동이 '20년 대비 평년에 가까울 것으로 예상된다. "PayPal의 펀더멘털은 상당히 견고하다. 다만 코로나19 판데믹으로 인한 불확실성은 아직 남아있으므로, PayPal 경영진의 가이던스는 보수적으로 제시될 것이다"고 전망했다. 투자의견 outperform, 목표주가 360달러를 유지했다.

ServiceNow(NOW), 시장 확대 전망 밝아, 프리미엄 정당화

Summit Insights의 Srini Nandury 애널리스트는 ServiceNow의 시장 확대 등을 고려했을 때, 프리미엄 밸류에이션이 정당화된다고 주장했다. "ServiceNow는 섹터 트렌드로부터 수혜를 누리면서 구조적인 고성장세를 누릴 것이며, 동시에 이익률을 확대할 기회가 있다. 또한 섹터 선도적인 입지와 강력한 진입장벽을 가지고 있다. 이는 모두 ServiceNow가 동종기업 대비 프리미엄 밸류에이션에 거래되는 것을 지지한다"고 발언했다. "동사는 기업들에게 IT, 고객, 고용자 관련 업무처리 솔루션을 제공하며, 기업들은 자체적으로 해당 솔루션을 최적화한 후 ServiceNow의 스토어에서 판매하는 새로운 수익화모델을 개발할 수 있다"고 언급했다. "투자자들은 ServiceNow가 주변 시장으로 진출하면서 총유효시장(TAM)을 확대할 수 있다는 점에도 주목할 필요가 있다. '24년에는 ServiceNow의 TAM이 1,750억 달러에 달할 것이다"고 전망했다. 투자의견 매수, 목표주가 750달러를 제시했다.

Callaway, 美 ‘20년 골프 이용객 순 증가율 17년만에 최고

CNBC는 “’20년 미국 내 골프 이용객 수는 2백 4천만 명 이상으로, 전년 동기 대비 2% 증가한 수치이며, 순 증가율이 17년만에 역대 최고치이다”고 전했다. 이에 “판데믹이 미국을 강타한 지 거의 2년이 지났어도 골프 산업은 ‘21년에도 성장성을 유지했다. Callaway(ELY)와 Acushnet(GOLF)의 Titleist 와 같은 골프 브랜드가 빛을 발하고 있다”고 설명했다. 내셔널 골프재단(NGF)에 따르면 “’21년 라운딩 수는 전년 동기 대비 17% 증가했다. ‘21년 7월 수치는 코로나 19 델타 변이로 인해 ‘20년동월 대비 3.1% 감소한 반면, ‘21년 라운딩 평균 수치는 전년 평균보다 상당히 높다”고 시사했다. Acushnet의 David Maher CEO는 “내셔널 골프재단이 집계한 골프 이용객 수 중 젊은 세대와 여성의 이용횟수가 대폭 상승했다. 특히 신세대들의 유입세가 돋보인다”고 덧붙였다. NPD(National Purchase Diary) 그룹에 따르면 “’21년 7월과 8월 골프 장비 매출은 전년 동기 대비 약 2% 감소했으나, ‘19년 대비 50% 증가했다. 판데믹 이후 사람들이 야외활동을 재개하면서 골프와 같은 아웃도어 스포츠의 성장세가 기대된다”고 언급했다. 한편 일각에서는 공급망 부족현상으로 인해 폭발적인 골프 장비 수요를 따라잡기 쉽지 않을 것이라는 전망이 제시된 바 있다. 하지만 Callaway의 경영진은 “베트남 공정 생산 문제를 베트남 이외 지역으로 이전함으로써 공급 차질의 상당부분을 완화할 수 있었다”고 설명했다.

미 증시는 FOMC와 BOE 통화정책 회의 이슈를 소화하며 상승 출발. 특히 경제 전망을 하향 조정 했으나 여전히 견고한 경기 회복을 주장한 점이 투자심리 개선 요인. 더불어 최근 하락 요인이었던 헝다그룹 우려가 일시적이나마 완화된 점도 긍정적. 여전히 개인투자자 중심으로 ‘하락시 매수’ 전략이 이어진 데 따른 것으로 추정. 다만, 대형 기술주는 규제 우려 및 세금 인상 가능성으로 상대적으로 상승 제한(다우 +1.48%, 나스닥 +1.04%, S&P500 +1.21%, 러셀2000 +1.82%)

미국 주식은 중국 부동산 시장 위기에 대한 두려움이 다소 완화되고 연준이 현재의 통화 부양책을 조금 더 오래 유지함에 따라 이틀째 상승했습니다.

다우지수는 월요일에 600포인트 이상 떨어졌고 화요일에도 중국 Evergrande의 디폴트 가능성이 세계 경제에 파급될 것이라는 우려로 다시 하락했습니다. 그러나 홍콩의 항셍 지수는 투자자들이 중국이 디폴트를 허용하지 않고 시장에 더 많은 유동성을 제공할 것이라는 데 베팅하는 것처럼 보였기 때문에 Evergrande가 17% 이상 상승하면서 밤새 1% 이상 반등했습니다.

그리고 미국 시장은 수요일 오후 연준의 추가 부양책을 받았고 중앙 은행이 경기 부양 정책을 즉각 철회하지 않을 것이라고 밝혔습니다. FOMC 이후 ”예상대로” 진행이 계속된다면 ”자산 구매 속도의 완화가 곧 정당화될 수 있다”고 말했습니다.

Salesforce는 2022년 전체 매출 가이던스를 높인 후 7.2%의 상승으로 다우 지수를 주도했습니다. Darden 레스토랑은 강력한 분기별 수익을 보고한 후 6.1%나 급등한 S&P의 큰 움직임 중 하나였습니다.

글로벌 경제 회복과 관련된 주식도 중국에 대한 두려움이 완화되면서 상승했습니다. General Electric 주식은 약 4.5% 상승했습니다. 중국 비중이 큰 라스베가스 샌즈는 3.2% 올랐고 캐터필라는 2.7% 상승했습니다.

WTI가 배럴당 최고 $73.50로 상승 하면서 APA Corp와 Devon Energy가 각각 7% 이상 상승하면서 에너지주가 S&P 500 지수를 주도했으며, 이는 8월 2일 이후 최고치입니다. 유가는 $73.30에 마감되었습니다.

은행 주식은 10년 만기 국채 수익률이 반등하면서 상승세를 보이며 수익을 높일 수 있었습니다. JP모건, 뱅크오브아메리카, 씨티은행은 각각 3% 이상 올랐습니다. 지역 은행은 대출에 대한 의존도 때문에 금리와 밀접하게 거래되는 경향이 있으며 각각 4% 이상 상승 마감했습니다.

Fed는 수요일 ”테이퍼링(tapering)”을 시작할 준비가 되었다고 밝혔습니다.

중앙 은행의 데이터에 따르면 채권 매입은 연준의 대차대조표에 4조 달러 이상을 증가시켰으며 현재 8조 5000억 달러에 이르며 이 중 약 7조 달러는 연준의 양적 완화 프로그램을 통해 매입한 자산 입니다. 채권 매수는 낮은 금리를 유지하는 데 도움이 되었고, 팬데믹 위기가 시작될 때 시장을 지원했으며, 주식 시장의 강력한 반등과 일치했습니다.

테이퍼링을 시작하지만 금리인상과는 선을 그으며 계속해서 테이퍼링이 곧 금리인상이 아니라는 점을 강조했습니다.

공식적인 축소 결정이 11월 회의에서 이뤄질 수 있으며 그 후 곧 절차가 시작될 것이라고 말했습니다. 그는 “내년 중반쯤”에 테이퍼링이 완료될 것으로 보고 있다고 덧붙였습니다.

테이퍼링이 실제로 12월에 시작된다면 한 달에 150억 달러씩 구매를 줄이면 8개월, 즉 7월에 프로세스가 0으로 줄어들 것입니다. 국채를 한 달에 100억 달러, MBS(모기지 담보부 증권)를 50억 달러 줄일 것으로 예상하고 있습니다.

반도체 관련 뉴스

필라델피아 반도체 지수는 3영업일 연속 상승. 9월 16일 장중에 기록했던 52주 신고가 대비 -0.77% 수준까지 근접

전방 산업 (하드웨어) 수요 관련 뉴스 중에서 눈에 띄는 내용은 [1] Amazon Web Services가 향후 15년 동안 뉴질랜드 오클랜드에 새로운 AWS Asia Pacific Region을 설립한다는 내용, [2] PC / 서버 / 네트워크 장비 공급사 Dell (EMC 포함)이 2026년까지 매출 증가율 가이던스로 3~4% 제시. 클라우드 인프라 장비 시장에서 Dell과 경쟁하는 Cisco는 지난주에 향후 5년 동안 매출 증가율 가이던스로 7% 제시. 뉴스 당사자인 아마존과 Dell은 전일 대비 각각 +1.06%, +3.43% 상승

반도체 업종 내에서 성장주로 꼽히는 엔비디아와 AMD 강세. 각각 +2.47%, +1.70% 상승. 헝다 그룹 관련 공포와 FOMC 결과에 대한 심리적 부담감이 완화된 것이 성장주 주가 흐름에 긍정적

최근 강세를 보였던 반도체 장비주가 목요일에도 강세 시현. 차량용 반도체 공급 부족으로 반도체 설비 투자가 2022년에도 대규모로 이어질 것이라는 기대감 때문. 차량용 반도체 공급 부족 이전의 반도체 장비주 투자 포인트는 전통적으로 선단 공정 (10nm, 7nm, 5nm, 3nm) 수요 위주였음. 지금은 선단 공정 못지않게 Trailing / Legacy / Mature node 설비 투자 활발. ASML ADR +1.74%, AMAT +2.18%, 램리서치 +1.91%, KLA +1.50%, 테라다인 +1.21%

차량용 & 산업용 반도체 공급사도 여전히 강세. TXN +1.40%, ADI +1.94%, NXP +1.53%, 마이크로칩 +2.28%, 온세미 +1.56%

반도체 지수 편입종목 30개사가 모두 상승한 가운데 가장 완만하게 상승한 종목은 마이크론. 전일 대비 +0.09% 기록

9월 23일 주요 종목에 대한 IB 투자의견

▲ FedEx(FDX): Argus는 인건비 증가로 인한 이익률 하락을 반영하여 목표주가를 330달러에서 270달러로 하향 조정했다. 다만 여전히 밸류에이션은 매력적이며 배당인상 등에 주목할 필요가 있다고 보고 매수 의견을 유지했다.

▲ Northrop Grumman(NOC): Goldman Sachs는 미국 정부의 군수 예산 조정으로부터 동사가 수혜를 누릴 여지가 크다고 보았으나, 높은 밸류에이션을 경계해야 한다고 발언했다. 투자의견을 매도에서 중립으로 상향했고 목표주가는 350달러로 제시했다.

▲ Merck(MRK): Citi는 PINETREE 임상 3상 시험에서 비입원 코로나19 환자에 대한 치료 효용이 우수했다고 언급하면서, Positive Catalyst Watch 종목으로 선정했다. 투자의견 매수와 목표주가 105달러를 유지했다.

▲ Constellation Brands(STZ): Evercore는 비용 증가로 인하여 현재 주가가 연초 고점을 15%나 하회하고 있는데, 공급체인 개선 전망을 반영했을 때 이는 매수기회가 된다고 판단했다. 투자의견 outperform을 유지했고, 목표주가는 280달러에서 275달러로 하향했다.

▲ Fisker(FSR): Tudor Pickering은 Ocean 인도까지 15개월 이상이 필요할 것으로 예상되는 가운데, 현재의 리스크 대비 보상 비율이 매력적이라고 평가했다. 투자의견 매수, 목표주가 19달러로 커버리지를 개시했다.

▲ AIG(AIG): RBC Capital은 현금준비금 확보와 지출비율 하락 등을 반영하여 목표주가를 60달러에서 65달러로 상향 조정했다. 투자의견은 outperform으로 유지했다.

Facebook(FB), iOS 정책 변경으로 5% 미만 매출 타격 발생

Bank of America의 Justin Post 애널리스트는 Facebook의 매출 구조를 분석했을 때, iOS 정책 변경에 따른 타격은 5% 미만일 것이라고 판단했다. "Facebook 경영진은 Apple(AAPL)의 iOS 정책 변경이 유의미한 악재로 작용하고 있다고 발언했다. 하지만 실적 가이던스를 조정하지는 않았는데, iOS 정책 변경에 따른 타격은 그 결과 Facebook의 '21년 3분기 실적이 저조하게 나타나는 원인이 될 수 있다"고 분석했다. "iOS 정책 변경에 따른 타격이 가장 크게 나타나는 부문은 Facebook의 Audience Network일 것이다. 또한 Facebook 생태계 내 모바일 앱 설치캠페인도 영향을 받을 것이며, 이 두 부문을 합치면 Facebook 광고 매출의 15~20%를 차지하는 것으로 보인다"고 정리했다. "Facebook이 매출의 50%를 iOS에서 창출한다고 가정하고, iOS 정책 변경이 Audience Network 매출 50% 감소 / 모바일 앱 설치 매출 30% 감소를 야기한다고 분석했을 때, 종합적으로 iOS 정책 변경은 Facebook의 매출에 3% 타격이 될 것이다"고 밝혔다. 이어 "여기에 전자상거래 관리 이슈로 광고 단가 하락이 야기될 경우, 매출 타격은 5% 이상이 될 것이다"고 전했다. 다만 Facebook이 그 타격을 5% 이내로 축소할 수 있는 전략을 전개할 수 있다고 보았다. 투자의견 매수, 목표주가 425달러를 유지했다.

Walt Disney(DIS), Disney+ 가입자 추이 저조할 것으로

Bank of America의 Jessica Reif Ehrlich 애널리스트는 Walt Disney의 Disney+ 가입자 증가세가 일시적으로 저조할 수 있다고 밝혔다. "Disney의 Bob Chapek CEO가 Disney+ 글로벌 가입자가 한자릿수 초반대(백만 명) 순증가할 것이라는 가이던스를 제시했다. 중남미 지역에서의 가입자 증가세 둔화, 인도에서의 기고효과에 따른 증가세 둔화가 이러한 가이던스로 연결되었다"고 전했다. "기존 가입자들이 구독을 해지하는 경우가 가입자 증가세에 악영향을 미치고 있는 것으로 보인다. 물론 코로나19 판데믹으로 인하여 신규 콘텐츠 제작이 차질을 빚고 있는 것도 Disney+ 가입자 증가세에는 부담이 된다"고 분석했다. 이에 따라 FY21 4분기(7~9월) Disney+ 글로벌 가입자 증가폭 전망치를 1,400만 명 순증가에서 200만 명 순증가로 큰 폭으로 하향 조정했다. 다만 "장기적으로 Disney+ 가입자 증가세는 견고하게 유지될 것이다. 현재의 악재는 일시적 요소에 불과하다"고 판단했다. 투자의견 매수와 목표주가 223달러를 유지했다.

Adobe(ADBE), 주가 상승세 둔화될 수 있지만 전망은 밝아

Piper Sandler의 Brent Bracelin 애널리스트는 Adobe의 주가 상승세가 둔화될 것이라고 보았지만, 성장 전망은 낙관적이라고 언급했다. "Adobe는 FY21 2분기(3~5월)에 우수한 실적을 경험했으며, 이러한 실적 성장세는 지난 6개월간 동사 주가가 43% 랠리하는 배경이 되었다. FY21 3분기에도 Adobe는 컨센서스를 상회하는 실적을 발표했지만, FY21 2분기만큼 강력한 것은 아니었다"고 전했다. "이에 따라 앞으로는 Adobe의 주가 상승세 또한 유의미하게 둔화될 것이라고 예상할 수 있다"고 발언했다. "Digital Media 부문의 연간반복매출(ARR) 가이던스가 전분기 대비 낮은 수준으로 제시된 점도 Adobe에 대한 투자심리 위축으로 나타날 것이다"고 발언했다. 다만 "이러한 악재를 고려하더라도, 동사 주가가 경험한 매도세는 과도했던 것이라고 볼 수 있다. Adobe는 ARR이 120억 달러에 달하는 클라우드 소프트웨어 선두기업이며, 20% 이상의 강력한 성장세와 46%에 달하는 섹터 최상위 영업이익률을 누리고 있다"고 강조했다. 투자의견 비중확대를 유지했고, 목표주가를 600달러에서 670달러로 상향 조정했다. 10월 26~28일 예정된 Adobe Max 컨퍼런스가 상승 촉매제가 될 수 있다고 언급했다.

AMD(AMD), 강력한 수요가 성장세 지지, 목표주가 상향

Piper Sandler의 Harsh Kumar 애널리스트는 AMD가 강력한 수요를 누리고 있다고 언급했다. "AMD의 주가 전망이 밝다. '21년 하반기~'22년에 걸쳐 AMD는 공급을 확보할 수 있을 것이며, 글로벌 반도체 공급부족 사태가 나타나고 있는 현재 이러한 공급 확보는 곧 강력한 매출 성장에 기여할 것이다"고 전망했다. 또한 "기업들의 디지털 변혁 과정에서 PC, 서버 수요가 증가할 전망이다. AMD는 현재 Intel(INTC) 대비 기술력 경쟁우위를 보유하고 있기 때문에, 이 과정에서 점유율을 크게 확대할 기회가 있다"고 강조했다. 투자의견 비중확대를 유지하면서, 목표주가를 110달러에서 120달러로 상향 조정했다.

미 증시는 한국 추석 연휴 기간 헝다그룹 및 부채한도 협상, 규제강화 우려로 1% 내외 하락하기도 했으나 오늘은 관련 이슈 완화 및 FOMC를 기대하며 상승 출발. 한편, 연준은 FOMC를 통해 금리 인상 시점을 앞당긴다고 발표 했으나 예견된 부분임을 감안 상승폭을 확대하기도 했음. 더불어 파월 의장은 테이퍼링 11월 시행 시사하기도 했으나 헝다그룹 우려 완화 언급으로 상승세 유지(다우 +1.00%, 나스닥 +1.02%, S&P500 +0.95%, 러셀2000 +1.48%)

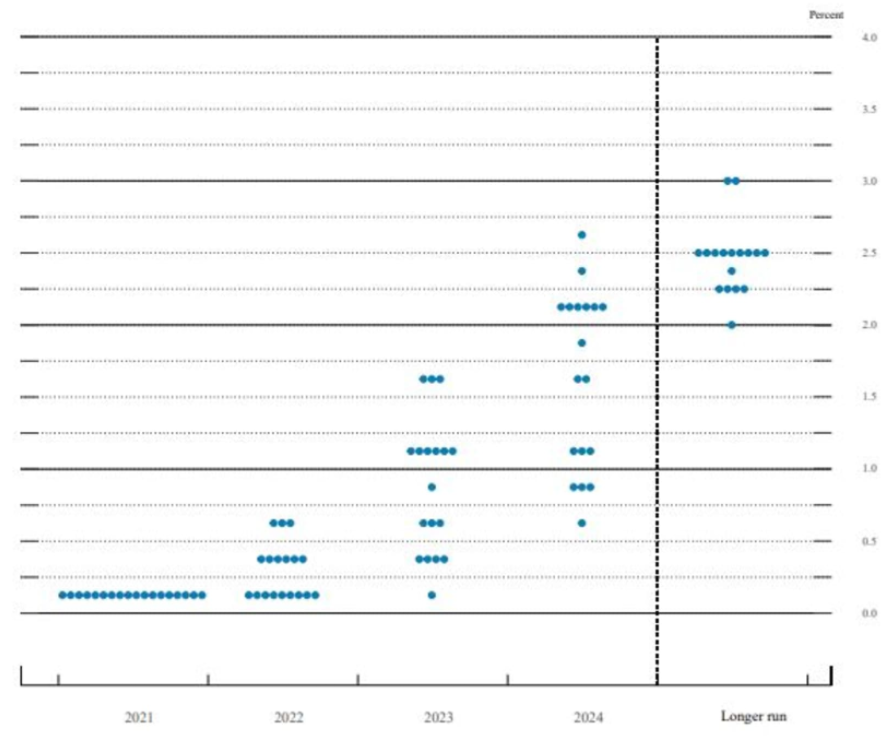

FOMC의 결과가 발표되었습니다. 기준금리는 0.25%로 동결되었습니다.

FOMC 위원 18명 중 9명은 2022년에 금리 인상을 예상했습니다. 이는 6월 연준의 전망치 7명에서 증가한 수치입니다.

또한 1명을 제외한 모든 회원이 2023년 말까지 최소 1회의 금리인상을 예상하고 있습니다. 13명이 2023년까지 2회의 금리 인상을 예상하고 있습니다.

좌 : 6월 우 : 9월

파월 의장은 2022년 중반에는 테이퍼링이 마무리 될 것이라고 말했습니다. 위원들은 일반적으로 회복세가 순조롭게 진행되는 한 내년 중반에 끝나는 점진적인 축소 과정이 적절할 것으로 보고 있다”고 말했습니다.

다만 시작 시점을 언급하지 않아 11월 FOMC에서 발표한 후 12월 부터 시작할 것으로 보고 있습니다.

현재 1,200억 달러씩 매입하고 있는 국채와 MBS를 6개월에 걸쳐서 줄인다면 매월 200억달러씩 줄이게 됩니다.

처음의 예상인 1년동안 진행할 것이라는 예측보다는 빨라졌지만 인플레이션 속도, 경제회복의 속도와 관련해 연준위원들의 매파적 발언들이 있었다는 것을 보면 충분히 예상했던 결과라고 볼 수 있습니다.

연준은 올해 GDP 전망도 하향 조정했습니다.

Fed는 현재 2021년 GDP가 6월 회의의 7.0% 성장 추정치보다 낮은 5.9% 성장할 것으로 예상하고 있습니다. 연준은 2022년과 2023년 GDP 전망치를 각각 3.8%와 2.5%로 상향 조정했습니다.

핵심 PCE 인플레이션 기대치는 2021년 3.7%로 6월 예측치인 3%에서 상승했습니다. 2022년 핵심 PCE는 현재 2.3%로 예상되며 2023년에는 2.2%로 예상됩니다.

올해 실업률이 이전 추정치인 4.5%보다 높은 4.8%로 떨어질 것으로 보고 있습니다.

파월 의장은 연준이 중앙은행의 디지털 화폐 발행 여부를 평가하기 위해 ”선제적으로 일하고 있다”고 말했다. ″우리는 CBDC에 대해 결정을 내리지 않았지만 이 문제에 대한 대중의 참여를 기반으로 하기 위해 곧 토론 문서를 발행할 것입니다.”

″중앙 은행 디지털 통화 및 기타 디지털 혁신을 평가할 때 적용할 궁극적인 테스트는 명확하고 유형적인 이점이 비용과 위험을 능가하는 경우입니다.”라고 그는 말했습니다.

그는 또한 미국이 중앙 은행 디지털 통화를 발행하기 위한 글로벌 경쟁에서 뒤처져 있다고 생각하지 않는다고 말했습니다.

제롬 파월 연방준비제도(Fed·연준) 의장은 의회가 부채 한도를 높이기 위해 신속히 행동할 것을 촉구했다.

파월 의장은 ”미국이 갚을 수 있도록 부채 한도를 적시에 올리는 것이 매우 중요하다”고 말했다. “그것은 대단히 중요한 일입니다.”

파월 의장은 ”그렇게 하지 않으면 심각한 반응, 금융 시장에 대한 경제의 심각한 피해를 초래할 수 있는 일”이라며 ”우리가 숙고할 수 있는 것이 아니라 숙고해야 한다”고 말했다.

“미국이 어떤 의무도 불이행해서는 안 되며, 누구도 Fed나 다른 사람이 실패할 경우 시장이나 경제를 보호할 수 있다고 가정해서는 안 된다는 데 우리 모두 동의할 수 있다고 생각합니다. ”라고 파월은 말했다.

Facebook — iPhone의 광고 실적을 과소보고 했다고 말한 후 4% 하락했습니다. 페이스북은 iOS 운영 체제에서 애플의 개인 정보 보호 조치가 제대로 보고되지 않았다고 말했다.

Robinhood — Robinhood 주식은 거래 앱이 다음 달에 일부 고객을 대상으로 ″암호화 지갑”을 테스트한다고 발표한 후 10.9% 급등했습니다. 이 움직임은 Robinhood의 최신 사업확장입니다.

Adobe — 실적이 월스트리트의 기대치를 상회했음에도 불구하고 3.1% 하락했습니다. 회사는 주당 3.11달러의 수익과 39억 4천만 달러의 매출을 보고했습니다. Refinitv에 따르면 애널리스트들은 주당 3.01달러의 수익과 38억 9천만 달러의 매출을 예상했습니다.

SoFi — Jefferies 가 화요일 종가보다 64% 이상 높은 25달러의 목표 가격으로 주식 커버리지 를 시작한 후 11% 급등 했습니다. 분석가인 John Hecht는 ”시너지 비즈니스 모델”과 최근에 인수한 기술 플랫폼 Galileo를 인용하면서 성장을 위한 여러 가지 방법이 있다고 말했습니다.

Disney — Credit Suisse 가 화요일의 주식 매도가 과장된 것이라고 주장하고 이에 대해 초과수익률을 유지하고 있다고 말한 후 디즈니 주가는 1.5% 상승했습니다. 이 은행의 목표주가는 주당 218달러로 화요일 종가보다 27% 높다.

각설하고 바로 들어갑니다. 고용지표 얘기를 드려보죠. 와… 솔직히 저도 이런 숫자가 나올 거라고는 생각하지 못했는데요, 솔직히 개인적으로 50~60만 정도… 즉 컨센보다는 조금 실망스러운 숫자가 나오지 않을까 생각했습니다. 20만명이라는 숫자는 생각하지도 못했는데요, 실제 해외 IB들도 그렇고 이번 고용 지표에 대한 예측을 보면 100만이 훌쩍 넘는다는 쪽부터 40만명 정도 나올 것 같다고 한 쪽도 있었죠. 40만이 예측치의 최소 숫자였는데 거기서 반토막이 났으니… 그야말로 뜻 밖의 숫자였다고 보면 될 듯 합니다.

고용 지표 얘기를 시작하기 전에 이렇게 그림을 그려보죠. 고용 지표 발표를 우리는 왜 기다리고 있었을까요? 네, Fed의 테이퍼링 때문입니다. 이걸 언제 시작할지가 두려웠던 거죠. 그럼 두가지 시나리오였을 겁니다. 우선 고용 지표가 잘 나오면?? 네.. 그럼 테이퍼링을 서두르게 될 거구요.. 그럼 주식 시장은 테이퍼링 부담으로 긴장하면서 하락할 겁니다. 그리고 금리는 유동성 공급이 줄어든다는 두려움에 오르게 되겠죠. 달러 공급이 줄어드는 만큼 달러는 강세를, 마지막으로 종이돈의 대표인 달러가 강세로 가기에… 종이 돈의 경쟁자이자 실물 화폐의 대표인 금 가격은 하락하게 될 겁니다. 정리하면 고용 지표가 좋으면 주가 하락 – 금리 상승(장단기 모두) – 달러 강세 – 금 하락… 이런 그림이었겠죠.

고용 지표가 나쁘다면?? 그럼 테이퍼링이 연기될 것이라는 기대가 커질 겁니다. 그럼 주가는 오르구요, 금리는 장단기 모두 하락하게 되겠죠. 조금만 부연설명드리면… 단기 금리는 Fed의 기준 금리 인상 스탠스와 연계되어 있답니다. 그리고 장기 금리는 장기채권에 대한 정책적 영향을 반영하는데요… 테이퍼링은 장기 채권 매입 축소인 만큼… 테이퍼링을 시행하게 되면… 장기 채권 매입을 줄이게 되니.. 장기 채권 가격은 하락하면서 장기채 금리가 튀겠죠. 반대로 테이퍼링을 멈추게 되면… 장기 채권 매수를 이어가게 되니.. 장기채 가격은 상승하면서 장기채 금리는 하락하게 될 겁니다. 재미있는 것은 지금은 테이퍼링의 시행 시점과 속도가 Fed의 기준금리 인상과 맞물려있다는 거죠. 테이퍼링 시행이 빨라지고, 빠른 속도로 양적완화를 되감는다면 기준 금리 인상을 위한 준비가 매우 일찍 갖춰지게 되죠. 그럼 금리 인상이 빠르게 가시권에 들어오게 되는 겁니다. 그럼 테이퍼링을 서두른다는 것은 우선 테이퍼링 자체로 인해 장기 금리를 끌어올리고… 그 속도를 빠르게 하면서 기준 금리 이상 시점을 앞당길 가능성을 높이기에 기준 금리의 영향을 많이 받는 단기 금리의 상승 역시 촉발할 수 있는 겁니다. 후우.. 다시 정리하죠. 고용지표가 폭망해서 테이퍼링을 늦추게 된다면 주가 상승 & 장단기 금리 모두 하락… 이렇게 정리할 수 있을 겁니다.

그리고 고용 지표 둔화로 인한 성장 둔화와… 달러 공급이 계속해서 이어진다는 기대에.. 달러는 약세를 보일 것이구요… 그 반대편에 있는 금 가격은 오르게 되겠죠. 고용 지표가 실망스럽다면 주가 상승 & 금리 하락(장단기 모두) & 달러 약세 & 금 가격 상승… 이런 구도가 그려질 겁니다. 고용 지표 발표를 앞두고.. 두가지 시나리오에 대한 시장 반응은 이렇게 정리할 수 있겠죠. 조금은 역설적인 것이.. 주가는 성장이 탄탄할 때 오른다고 생각하지만… 유동성의 힘으로 주가가 달려가는 장에서는… 성장이 휘청이게 되면… 더 많은 돈을 뿌려서 시장을 지원해주기에.. 주가가 오른다는 생각이 강해지는 겁니다. 그렇기에.. 주식 투자자들의 입장에서는 유동성을 고민하지 않을 수 없게 되는 거죠.

자.. 그럼 이제 뚜껑을 열죠. 말씀드렸던 것처럼 미국의 고용은 그야말로 쇼크 수준이었죠. 20만명 증가에 그쳤으니까요… 그럼 당연히 금융 시장은 테이퍼링이 늦춰질 것이기에 “주가 급등 – 금리 급락(장단기 모두) – 달러 약세 – 금 급등” 이런 그림이 나와야 할 겁니다. 그런데요… 달러는 분명히 약세를 보였습니다. 유로, 엔 등의 메이져 통화 이외 위안화, 원화, 그리고 다른 이머징 통화 대비로 폭넓게 약세를 보였죠. 그리고 금 가격은 오랜만에 온스 당 1830불선까지 밀어올렸더랍니다. 그런데요.. 지금 주가와 금리를 말씀드리지 않고 있죠. 네.. 여기서 이상한 그림이 나온 겁니다. 주가는 주춤했구요… 그리고 금리는 단기 금리는 하락했는데… 장기 금리는 상승했습니다. 고용이 크게 실망스러우면 테이퍼링 연기 확실… 그럼 주가는 급등해야 하는데.. 그저 보합세 수준에서 버벅거리는 그림이었고… 성장의 둔화를 읽으면서… 그리고 테이퍼링의 지속 가능성을 보면서 주저앉아야 마땅할 장기 금리는 크게 뛰어오른 겁니다. 그리고 반면 단기 금리는 하락하면서 장기 금리와 궤를 달리한 거죠.

이걸 어떻게 해석하면 좋을까요? 우선 확실한 거 한가지를 말씀드리면요… 잭슨홀 연설 이후 말씀드린 것처럼 시장이 테이퍼링 하고 안하고에 의해서 좌우되는 국면은 지났다는 겁니다. 그리고 시장은 테이퍼링 이외의 다른 요소들… 성장과 물가에도 신경을 쓰기 시작했다… 라고 봅니다. 네, 테이퍼링만 신경쓴다면… 오늘 에세이의 서두에 말씀드렸던 두가지 구도 중 하나가 그려졌어야 했겠죠. 그런데.. 이런 구도가 틀려나가는 겁니다. 그럼 이제는 테이퍼링하면 주가가 내리고, 테이퍼링 안하면 주가가 오르는… 그런 로직으로만 해석하기 어렵다는 점을 기억해야 할 겁니다.

ㅇㅋ.. 그럼 성장과 물가를 신경쓰고 있다고 하는데… 이게 무슨 말씀인지 이어가보죠. 일단 예상과 가장 크게 다른 움직임을 보인 것이 바로 장기 금리입니다. 고용이 주춤하면… 성장이 위축된다는 의미이기에 장기 금리는 내려가야 하죠. 게다가 테이퍼링을 연기할 수 있기에… 장기 금리는 내려가야 마땅한데.. 이게 뭘까.. 라는 생각이 듭니다. 시장에서 주목한 지표는 여전히 고공 행진 중인 임금상승률이죠. 시장의 기대치보다 2배 가까이 높게 나왔습니다. 실업수당을 많이 받던 노동자들이 일자리에 복귀하면서 노동의 공급이 늘어나게 되니.. 자연스럽게 임금 상승세가 주춤해질 것이라고 봤던 시장의 예상이 보기 좋게 틀려나간 거죠. 거의 80년대 초반 인플레이션으로 인해 고심하던 당시 수준으로 임금 상승률이 오른 다음에도… 내려오지 않고 계속해서 강한 모습을 이어가고 있는 겁니다. 임금 상승은 이른 바 진성의 인플레이션을 부르게 됩니다. 임금은 한 번 올라가면 쉽게 내려오지 않거든요… 일시적으로 사람 구하기가 어려워서 임금을 올려준 것이라면 모르겠지만… 만성적으로 사람 구하기가 쉽지 않으면… 노동력을 구하기가 쉽지 않으면 노동력에 대한 대가인 임금은 상승 기조를 이어가게 될 겁니다.

일반적으로요… 임금은 경기가 정말 좋을 때 오르곤 합니다. 실업자가 넘칠 때에는, 너도 나도 일자리가 없어서 구하려고 할 때에는 임금이 내려가게 되죠. 그런데요… 지금 미국의 실업자는 여전히 많죠. 문제는 이 실업자들이 구직을 하려고 하지 않는다는 겁니다. 다시 다시.. 지금처럼 고용 지표가 안좋게 나오면 당연히 임금 상승률은 낮아야 정상일 겁니다. 임금이 오를 수가 없죠. 실업자가 많으니까요… 그런데.. 이상하죠. 고용 지표가 최악인데 임금은 오르는 겁니다. 사람들이 일을 하려 하지 않는거죠. 델타 변이의 충격 때문인지… 학교에 가야하는 자녀들을 돌보아야 하는 것인 것.. 아니면… 아니면… 일자리를 찾아서 일하는 것보다 주식 투자를 하거나 코인을 사거나… 부동산을 투자하는 것이 훨씬 더 돈이 되어서 그러는 것인지… 솔직히 이유는 잘 모르겠습니다. 그럼 실업자가 많아도 일정 임금이 되지 않으면 구직을 하지 않기에.. 고용 지표는 최악으로 나오지만 임금은 계속해서 올라가는 구조라고 보시면 되겠죠.

이례적이기는 하지만 부동산에서도 이런 현상이 가끔 나타나곤 하죠. 집값이 계속 올라가게 되면… 올라버린 집값에 거래량이 줄어들게 됩니다. 그래도 줄어든 거래량이라고 해도… 그 높아진 가격을 테이크하면서 들어오는 사람이 있다는 얘기죠. 그럼 거래량은 줄어들어도 집값은 오르는… 현상이 벌어지곤 합니다. 사람 구하기가 어려우니 임금이 오르겠죠. 그런데 올라버린 임금에도 사람들은 쉽게 일자리로 복귀하지 않습니다. 그럼 임금은 상승하지만… 고용 지표는 둔화되는… 기현상이 펼쳐지게 되는 겁니다. 그럼 임금을 더 올려주면 되지 않는가… 말은 쉬운데요… 임금을 더 올려줘도 수익이 날 정도인지를 기업인들이 고민하게 되겠죠.

이번 고용 지표를 보면 백신 접종 시작 이후 꾸준히 늘었던 숙박 및 레져 쪽의 일자리 증가세가 0으로 주저앉아 버렸답니다. 네… 임금은 올랐는데.. 기대했던 경제 재개보다는… 델타 변이로 인한 충격이라는 두려움이 다가온 거죠. 임금이 오른 만큼… 약간의 경기 둔화에도.. 약간의 불확실성에도 기업이 더욱 비싸진 노동력을 고용하여 투자를 늘리는 것보다 신중하게 기다리는… 즉, 투자에 더욱 민감하게 반응할 수 있는 겁니다. 올라버린 임금이 고용의 증가를 막고… 궁극적으로는 성장의 둔화를 만들어낼 수 있다는 거죠.

나중에 한 번 다루어드리겠지만… 고압 경제의 핵심은 수요의 폭발을 만들어내는 겁니다. 수요가 워낙에 높아지게 되면… 그리고 그런 수요의 폭발이 장기적으로 이어지게 되면 기업들은 투자를 늘리게 되겠죠. 그런데요.. 여기서 한가지 문제가 있습니다. 무슨 이유에서인지는 모르겠지만… 아니아니.. 이렇게 가정해보죠. 자산 시장이 너무 뜨겁습니다. 적은 임금에 일을 하는 것보다는 게임스톱과 같은 밈 주식에 로빈후드 플랫폼을 이용해서 투자를 하는 것이 훨씬 더 높은 수익을 가져다주는 겁니다. 그럼 굳이 일을 할 필요가 있을까요? 그럼 사람들은 일자리로 돌아가지 않습니다. 일자리로 돌아가지 않으니 기업들 입장에서는 사람을 채용하기 어려워지고 더 높은 임금을 불러야 하겠죠. 그래도 사람들은 일자리로 복귀하려고 하지 않죠. 20만명 대 고용 지표가 나오는 겁니다.

고압 경제로 기업들이 투자를 늘리면 그 땐 고용이 늘어나면서 제대로 된 성장 가도에 올라가게 되는데… 고압 경제로 기업들은 투자를 늘리려고 하지만… 노동자들이 일자리를 구하려 하지 않기에.. 과도한 비용을 지불하면서 투자를 늘려야 합니다. 고압경제가 강해지면 강해질수록… 자산 시장이 더 뜨거워지면 뜨거워질수록… 임금이 오르는 문제가 생기게 되겠죠. 이러면 투자가 생각보다 늘지 않으니 성장은 주춤하고… 임금은 상승하기에… 물가 상승 압력이 남게 되는 겁니다. 성장은 주춤한데… 물가는 오르는… 이른 바 스태그플레이션 우려가 커질 수 있는 것 아닐까요? 네.. 물론 과도한 비약일 수 있지만… 이런 가정을 해보면서 고민을 한 단계 넓혀보았습니다. 적어도 지난 주 나왔던 ADP민간고용 지표나… 이번에 발표된 비농업부문 고용 지표는 인플레이션을 넘어 스태그플레이션에 대한 두려움을 살짝 선보여준 것이 아닌가 싶네요…

애니웨이.. 임금 상승으로 인해 물가가 오른다는 우려는… 채권 시장에는 긍정적이지 않은 이슈겠죠. 실물 경제의 성장과 물가에 민감하게 반응하는 장기 금리가 이번에는 임금 상승에 반응했다라는 생각이 들구요, 다만 테이퍼링이 다소나마 늦춰진다는 기대는 조기 기준 금리 인상의 기대를 뒤로 미루어버리기 때문에 하락한 것이 아닌가 하는 생각을 해봅니다. 네… 채권 금리의 상승을 임금과 연계된 물가 사이드의 이슈로 해석을 해보았습니다. 그리고 주식 시장도 말씀을 좀 드려볼까 하는데요… 여기서 저는 지속적으로 말씀드려왔던 것처럼 “성장”에 주목해야 한다고 봅니다.

애틀랜타 Fed에서 발표하는 GDPNoW를 보면요… 3분기 미국의 예상 GDP성장률을 지난 달만 해도 6%대로 잡고 있었는데요… 최근에 이 수치가 3.7%로 내려왔습니다. 2분기 성장률이 6%대를 기록했던 것에 비하면 정말 크게 위축된 것이죠. 그리고 비슷한 맥락에서 뉴욕 Fed에서 발표하는 Nowcast에서도 3분기 GDP성장률 예상치가 3.8%로 하락했답니다. 뉴욕 Fed가 원래 지난 주 고용지표까지 반영해서 Nowcast수치를 갱신해줘야 하는데요… 이런 기사가 나왔죠.

“뉴욕 연은, GDP 예상치 발표 중단… 의미는”(연합인포맥스, 21. 9. 4)

네.. Nowcast 수치 최신화가 중단된 겁니다. 글쎄요… 이번 고용 지표 발표 이전 수치가 3.8%수준이라고 한다면… 고용 지표를 반영했을 때에는 적어도 3분기 GDP 성장률 예상치는 3.5%를 하회하게 되지 않을까 싶습니다. 네… 미국의 성장률 둔화가 생각보다 빠른 것이죠. 물론 3%대 성장이 나쁘다는 것은 아니지만 8%성장을 예상했던 2분기 미국의 GDP가 6%성장에 그쳤고 5~6%대를 예상하던 3분기 GDP에 대한 예측치가 3%대로 주저앉은 것을 보면 예상했던 것보다는 실망스러운 성장 레벨이겠죠.

코로나 이후 글로벌 금융 시장은 성장과 유동성이라는 두가지 축에 의해 뜨거운 모습을 이어왔습니다. 유동성은 Fed가 공급하는 것이었구요, 성장은 지난 해에는 중국의 성장, 올해에는 미국의 성장에 힘입은 바가 컸죠. 그런데요… Fed의 유동성에 대한 기대는 사뭇 달라진 듯 합니다. 올해 초만 해도 이 정도 고용지표가 나오면요… Fed가 추가 양적완화 해야 하는 것 아니냐… ycc해야하는 것 아니냐… 오퍼레이션 트위스트 해야 하는 것 아니냐… 난리가 나곤 했는데.. 이제는 유동성 공급을 더 늘려줄 것이라고는 아무도 기대하지 않고 있죠. 이 정도로 악화되었는데.. 지원을 줄이는 속도를 조금 늦춰야 하는 거 아닌가요… 라는 식의 조심스러운 코멘트 정도를 던지는 정도입니다. 네.. Fed 사이드에서의 추가 지원은 이제는 기대난망인 듯 합니다.

그럼 성장이 남는 거죠. 중국의 성장은 1분기 18%를 기록한 이후, 2분기부터는 빠른 내리막을 나타내고 있죠. (물론 최근 포스팅해드린 것처럼 중국의 “과주기 조절”은 분명히 중국의 성장 기대를 다시금 모락모락 피우게 하는 팩터입니다.) 그리고 미국의 성장 역시 3분기부터 빠르게 위축되는 그림이죠. 테이퍼링이 늦춰진다 아니다.. 를 떠나서 Fed의 지원이 과거 대비 크게 약해진 것, 그리고 약해질 것은 주지의 사실일 겁니다. 이런 상황에서는 당연히 성장에 주목을 하지 않을까요? 실망스러운 고용 지표를 보면서 Fed가 돈을 더 준다라고 기대한다면… 뜨거운 시장 반응을 만들어내겠지만.. 이제 Fed라는 치트키의 약빨이 조금씩 줄어든다면… 이제 시장은 성장 지표 발표 하나 하나에 스트레스를 받게 될 듯 합니다. 네.. 저는 주식 시장은 테이퍼링의 연기 기대감이 생겼음에도 불구하고 성장 우려를 어느 정도는 반영하면서 주춤한 양상을 보였다고 생각합니다.

조금 길어지기는 하지만.. 이왕 얘기가 나왔으니… 이어가면요… 만약 중국, 미국의 성장이 모두 둔화되고… Fed의 유동성 지원마저 소극적이라면… 안전 자산 선호 현상이 강해지면서… 달러가 강세를 보일 수 있습니다. 그런데요… 중국을 비롯한 Non-US의 성장 기대가 다시금 살아난다면… 성장이 나오는 축이 있다면… 미국의 고용 지표 실망.. 즉 미국의 성장에 대한 실망감을 중국을 비롯한 Non-US의 성장에 대한 기대감으로 메워줄 수 있죠. 이 경우 성장의 축이 Non-US에 있기에… 이들의 성장을 반영하면서 달러 대비 Non-US국가의 통화 강세를 만들어내게 됩니다. 지난 해도 보시면요… 미국의 성장이 주춤해졌을 때… Non-US의 회복이 강해진다는 기대가 커졌을 때 달러가 단기적이나마 빠른 약세를 보였던 바 있습니다. 전일의 달러 약세는 이렇게 설명할 수 있지 않을까 싶네요… 이렇게 되면… 미국의 성장이 주춤한 만큼… Fed의 지원이 소극적인 만큼… 중국을 비롯한 Non-US의 성장을 눈여겨봐야 하겠죠. 중국이나 유럽의 지표 발표에도 관심을 기울여야 하는 이유일 겁니다.

네.. 길게 왔는데요.. 간단히 정리합니다. 저는 이번 고용 지표의 발표를 보면서.. 테이퍼링 언제하는가.. 에 대한 고민보다는.. 시장이 독특한 임금 발 물가의 상승을 보는 것이 아닌지… 그리고 미국의 성장 둔화를 바라보고 있는 것은 아닌지.. 하는 강한 의구심을 갖고 있습니다. 성장과 물가에 대한 우려가 실망스러운 고용 지표 발표 이후 장기 금리의 상승과 주가의 부진을 만들어낸 것이라고 봅니다. 테이퍼링보다는 이제 성장이 보다 전면에 부각될 것으로 그렇게 생각해봅니다.

그리고 테이퍼링 얘기를 안하고 지나갈 수 없죠? Fed입장에서는 실망스러운 성장 지표에도 불구,두가지를 봐야할 겁니다. 하나는 고용 지표이 둔화에도 불구, 계속해서 높아지는 임금 상승 압력과 이로 인한 인플레이션 부담이 하나겠죠. 이런 상황에서 성장이 둔화된다고 해서 돈을 더 풀기는 정말 부담스러울 겁니다. 다른 하나는… 그럼에도 불구하고 강하게 버텨주고 있는 시장이죠. 시장은 성장 둔화의 우려와 테이퍼링 연기에 대한 기대감이 교차하면서 보합세를 만들어놓았죠. 시장은 결국은 Fed가 지원해줄 것이라는 기대에… 그런 학습 효과에 정말 잘 버티고 있죠. 반대로 Fed는 그렇게 잘 버티는 시장을 보면서 테이퍼링을 잘 견딜 수 있을 것 같다는 이른 바 동상이몽을 할 수 있죠. 이는 고용 지표의 부진에도 불구, Fed가 연내 테이퍼링이라는 현재의 기조에서 바로 후퇴하지 못하게 하겠죠. 다만 브레이너드의 코멘트가 힘을 좀 받을 것으로 봅니다. 9월 조기 테이퍼링의 가능성은 상당히 낮아졌다는데 공감합니다.

와.. 내용이 정말 기네요… 이번 고용 지표를 보면서 시장 앞에 다시 한 번 겸손해야 겠다.. 아직 멀었구나.. 하는 생각을 다시 한 번 해봤습니다. 그리고 Fed 역시 정말 많은 고민을 할 것이라는 느낌을 받네요. 아직은 더 고민을 해봐야 하는 초기 단계 아이디어에 불과하지만… 에세이에서 전해드렸던 고용과 임금, 그리고 물가의 관계를 조금 더 깊게 고민해야 할 듯 합니다. 그리고 성장을 봐야겠죠. 테이퍼링보다는요… 마지막으로 개인적으로 계속 모니터링하는 엘 에리언의 코멘 기사를 인용하면서 오늘 주말 에세이.. 여기서 줄입니다. 감사합니다.

"모하메드 엘-에리언 알리안츠 수석 고문은 이날 발표된 8월 고용 지표가 실망스러운 수준이라고 말했다.

엘-에리언은 3일(현지시간) 자신의 트위터를 통해 "신규 고용이 23만5천 명에 그쳤다. 수정된 수치는 긍정적이지만, 이날 수치는 매우 놀랍고 매우 실망스럽다"고 말했다.

그는 "일부는 델타 변이의 영향을 지적할 것이며, 다른 이들은 구직자와 일자리를 매치시키지 못하는 노동시장의 오작동을 지적할 수 있다"라고 말했다.

그는 무엇보다 "스태그플레이션 기류(winds)에 대한 더 많은 얘기가 나올 것으로 예상한다"고 지적했다.

고용 수치는 예상치를 크게 밑돌았지만, 인플레이션은 5%를 넘는 수준을 유지하고 있다. 더구나 이날 시간당 평균 임금은 지난해 같은 기간보다 4.28% 올랐다."(연합인포맥스, 21. 9. 4)

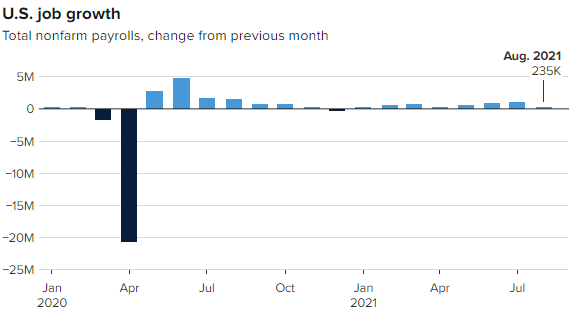

8월 고용 보고서가 기대치에 미치지 못한 후 S&P 500은 사상 최고치에서 하락했습니다. 다우지수는 74.73포인트 0.21% 하락한 35,369.09에, S&P 500은 0.03% 하락한 4,535.43에 마감했습니다. 나스닥은 0.21% 상승한 15,363.52를 기록했습니다.

노동부는 8월 비농업 부문 고용이 23만5000명 늘었다고 발표했습니다. 예측치는 720,000개였습니다. 7월 105만3000명에서 크게 감소했으며, 코로나 델타변이로 인해 일부 주와 도시에서 제한이 다시 시행되면서 영향을 주었습니다.

제롬 파월 연방준비제도(Fed) 의장은 중앙은행이 테이퍼링을 실시하기 전 더 강력한 고용 데이터가 필요하다고 강조했으며, 실망스러운 보고서는 연준이 언제 테이퍼링을 시작할지에 대한 기대를 바꿀 수 있다고 말했습니다.

6개월 동안 월 350,000개의 전체 증가의 주요 항목이었던 레저 및 접객업 일자리는 업계 실업률이 9.1%로 더 높아짐에 따라 8월에 증가율이 정체되었습니다.

그 대신 전문 및 비즈니스 서비스가 74,000개의 새로운 일자리를 창출했습니다. 운송 및 창고 53,000개, 사교육 40,000개, 제조 및 기타 서비스 37,000개의 신규 일자리를기록했습니다.

소매는 29,000개, 식품 및 음료 매장은 23,000개 감소했습니다. 미국이 하루에 약 150,000명의 코로나 확진자와 함께 나온 것으로, 회복이 올해 말까지 지연될 수 있다는 우려를 불러일으킵니다.

경제활동참가율은 61.7%로 변함없이 팬데믹 선언 전 달인 2020년 2월의 63.3%보다 훨씬 낮다.

취업 중계 업체 인디드(Indeed)는 현재 약 1,050만 개의 Job posting이 있다고 추정하며, 이는 미국 노동 시장의 기록이기도 합니다. ZipRecruiter는 금요일 여행, 예술, 엔터테인먼트 및 교육 분야의 채용 공고가 급격히 증가했다고 언급했으며 일반적으로 해당 분야가 앞으로 강력한 상승세를 보일 것이라는 신호입니다.

미국 고용 쇼크, 어떻게 해석해야할까?

(현상)

미국의 8월 비농업부문 신규고용이 쇼크를 기록했네요

23.5만건 증가한 것으로 집계됨에 따라, 전월(105.3만건) 및 예상치(75.0만건)를 대폭 하회했습니다.

제조업(7월 6.4만건→8월 4.0만건) 고용이 부진한 것도 있으나, 서비스업(7월 73.4만건→20.3만건)에서 큰 폭의 둔화세를 보였습니다.

일단 미국 주식시장 반응은 발표 직후에 선물시장에서부터 장대 음봉을 보였으나, 지금은 다소 차뿐해진 분위기입니다.

(원인)

네, 예상보다 숫자가 너무 안나와서 혼란스럽기도 하지만, 이번 지표는 해석이 중요한 거 같습니다.

이번 고용의 부진은 역시나 델타 변이 확산이 제일 큰 영향을 미친 것으로 보입니다.

지난 7월 소매판매 데이터가 부진했다는 점에서 확인할 수 있듯이, 소비 활동이 제약되고 있고, 기업들도 재택근무에서 사무실 복귀를 지연시키고 있는 상황이었습니다.

더 나아가 블룸버그에 의하면, 서비스업체들이 구인난을 겪고 있지만, 고객들과 직접 대면 접촉을 하는 업종의 종사자들이 델타 변이 감염을 두려워해서 일하러 나가는 것을 주저하고 있다는 점도 8월 고용 둔화를 유발했습니다.

(해석과 대응)

이번 고용 쇼크가 일시적이냐, 추세적이냐를 구분해야할 것 같은데,

개인적으로는 일시적인 쪽에 무게를 두고 있습니다.

비농업부문고용은 매월 "12일"이 포함된 주간을 기준으로 조사해서, 다음달 첫번째 금요일에 발표하게 됩니다(ex: 8월 비농업부문 고용은 8월 12일이 포함되는 주를 기준으로 작성).

이제 여기서 생각해볼 부분은

1) 8월 12 일 이후 미국은 부스터샷을 확대하고 있다는 점은 델타 변이 확산의 영향력을 축소시킬 수 있다는 점

2) 9월부터는 학교들이 오프라인 개학으로 진행함에 따라, 그동안 아이들을 돌보느라 일터 복귀가 늦어졌던 학부모들이 일자리로 다시 돌아갈 가능성이 높다는 점

3) 추가실업프로그램 본격 종료로 한동안 정부 지원금만 받고서도 생활이 가능했던 근로자들이 돈을 벌러 노동시장에 다시 뛰어들 것이라는 점

4) 주간 실업수당청구건수는 지속 감소하면서 코로나 판데믹 이후 최저치를 경신 중이라는 점

이 4가지 요인을 고려해보면, 9월 비농업부문 고용은 기존 회복 경로로 다시 복귀할 가능성이 높아보입니다.

일단 9월 FOMC에서 연준이 테이퍼링을 공식화하는 등 재차 매파적인 목소리를 낼 것으로는 보이지 않지만, 연준도 그렇고, 저희 시장참여자들도 그렇고 당분간 데이터 체크하며 대응해나가는 전략이 최선이라고 생각합니다.

그럼 좋은 밤, 좋은 주말 되시길 바랍니다.

---

8월 비농업부문 신규고용 23.5만건(전월 105.3만건, 예상 75.0만건)

8월 실업률 5.2%(전월 5.4%, 예상 5.4%)

8월 노동시장참여율 61.7%(전월 61.7%)

8월 시간당평균임금증가율(YoY) 4.3%(전월 4.1%, 예상 4.0%)

9월 3일 주요 종목에 대한 IB 투자의견

Apple(AAPL), 신형 iPhone 초기 판매 강력하게 나타날 전망

Wedbush의 Dan Ives 애널리스트는 신형 iPhone의 생산량과 초기 판매량 전망을 낙관적으로 보았다. "아시아 공급체인을 조사한 결과, Apple이 iPhone을 1.3억~1.5억 대 생산하고 있는 것으로 추정된다. 3분기 iPhone 생산량 중 35~45%가 신형iPhone일 가능성이 높다는 점을 고려했을 때, '21년 Apple의 신제품 공개 및 출시는 '20년처럼 지연되지 않고 평년 시기인 9월 셋째주가 될 것이다"고 분석했다. "iPhone 12의 경우, 코로나19 판데믹 발생 이전에 8,000만 대 생산이 예상되었었다. 그러나 이번에 출시될 신형 iPhone은 그보다 많은 9,000 만 대 생산이 이루어지고 있는 것으로 보이며, 따라서 더 큰 초기 매출을 기대할 수 있을 것이다"고 전했다. 다만 "코로나19 타격으로 반도체 공급부족 현상이 계속되고 있는 것은 신형 iPhone 또한 그 생산량이 들쭉날쭉할 것임을 가리킨다"고 언급했다. 이어 "5G 네트워크 보급, 코로나19 백신 접종이 확대되면서 경제활동이 재개되고 있다는 점 등이 신형 iPhone 수요를 지지하고 있다. iPhone 설치기반 중 2.5억 대가 3.5년 이상 사용된 구형 제품이기 때문에, 기존 iPhone 사용자들의 업그레이드 수요도 강력할 것이다"고 낙관했다. 투자의견 outperform과 목표주가 185달러를 유지했다.

Broadcom(AVGO), 성장세 더 가속될 수 있을 것

Rosenblatt의 Hans Mosesmann 애널리스트는 Broadcom의 성장세 가속 전망을 긍정적으로 평가했다. "Broadcom은 네트워크, 광대역망 등 인프라 실리콘 사업을 중심으로 강력한 실적 성장세를 누리고 있다. 기업 대상 소프트웨어 사업도 Broadcom 성장세를 가속시키고 있다"고 언급했다. "물론 Broadcom 주요 사업들의 성장세가 둔화되기 시작했다는 신호들이나 경기민감도 등이 평가받으면서 투자심리가 악화될 수 있다. 그러나기업 대상 사업이나 광대역망 사업의 성장 추이, 클라우드 시장의 장기 성장기회 등은 견고하다"고 전했다. 또한 "중복수주 등의 문제가 실적 불확실성으로 거론되고 있지만, Broadcom은 전략적 제휴를 통하여 실질 수요에 부합하는 생산전략을 갖출수 있을 것이다"고 보았다. "당사는 특히 Tomahawk4 800G 스위치, Wi-Fi 6, Apple(AAPL) 등을 고객으로 삼은 무선 사업부의 성장 사이클에 주목하고 있다. 인프라 소프트웨어 등도 중요한 시장이다"고 분석했다. 투자의견 매수를 유지했고, 목표주가를 550달러에서 600달러로 상향 조정했다.

General Electric(GE), 환경보호 정책에 GE Power

J.P. Morgan의 Stephen Tusa 애널리스트는 환경보호 정책이 강화되면서, General Electric의 GE Power 부문은 전망이 어둡다고 지적했다. "General Electric의 GE Power 부문은 장기적인 성장기회를 보여줬으며, 투자자들은 순이익 성장 전망을 긍정적으로 제시하고 있다"고 전했다. "하지만 당사는 GE Power 부문의 전망에 비관적이다. 해당 부문은 단지 경기사이클에 따른 영업 여건 악화를 겪고 있는 것이 아니라, 구조적인 전망 악화에 노출되어 있다. 화석연료를 이용한 발전 시장은 그 미래가 어둡다"고 비판했다. "로스앤젤레스 시 의회는 만장일치로 2035년에는 탄소배출 발전기를 전혀 이용하지 않는 도시 환경을 구축하겠다고 밝히기도 했다"고 정리했다. 투자의견 중립과 목표주가 40달러를 유지했다. 동사 주가는 주식병합 이후 100달러 이상에 거래되고 있다.

Adobe(ADBE), 성장세 강력한 시장 점유, 목표주가 상향

Argus의 Joseph Bonner 애널리스트는 Adobe의 성장 모멘텀을 긍정적으로 언급했다. "Adobe의 현재 주가는 빠르게 상승하면서 당사의 기존 목표치를 상회했다. Adobe는 구조적 성장세를 누리는 시장에서 확고한 입지를 점유하면서 상승 전망이 밝은 상태이다"고 언급했다. "디지털 동영상 콘텐츠 시장의 성장, 광고 제작 시장의 확대 등이 Adobe에 대한 투자전략의 근거가 된다"고 전했다. "코로나19 판데믹 이후 경제활동이 재개되면서, Adobe는 이에 따라 추가적인 성장 모멘텀을 누릴 수 있을 것이다"고 낙관했다. 투자의견 매수를 유지했고, 목표주가를 650달러에서 764달러로 상향 조정했다.

NXP Semi(NXPI), 시장 점유율 확대 계속될 것

Argus의 Jim Kelleher 애널리스트는 NXP Semi의 시장 점유율 전망을 긍정적으로 평가했다. "NXP Semi는 대표적인 자동차용 반도체 공급업체이다. Statista 자료에 따르면, '20년 자동차용 반도체 시장에서는 NXP Semi와 Infineon(독일)이 각각 두자릿수(%)의 점유율을 차지했으며, 이외에는 한자릿수 후반대(%)의 점유율을 가진 기업 3개 정도만이 시장에서 중요한 업체로 꼽혔다"고 정리했다. "글로벌 자동차용 반도체 시장은 그 절반 가량을 다수의 소형 기업들이 나누어가지고 있는 상태이다. 이는 NXP Semi가 점유율을 확대할 수 있는 기회로 간주될 것이다"고 분석했다. 이어 "자동차용 반도체 외에도, 산업재나 사물인터넷(IoT), 모빌리티, 통신 인프라 등지에서도 NXP Semi가 점유율을 차지할 수 있는 기회가있다. 특히 신용카드, 체크카드 결제에 이용되는 NFC 칩 시장에서 NXP Semi가 강력한 점유율을 가지고 있다는 점은 성장기회로 간주되어야 한다"고 분석했다. 투자의견 매수와 목표주가 260달러로 커버리지를 개시했다.

Visa(V), Amazon 오스트레일리아 제휴 영향은 미미

Credit Suisse의 Moshe Orenbuch 애널리스트는 Visa의 Amazon 오스트레일리아 제휴가 유의미한 영향을 미치지는 않을 것이라고 정리했다. "Visa가 Amazon(AMZN) 오스트레일리아 부문과 제휴하여, Visa 신용카드 결제를 처리하면서 수수료 수입을 증가시킬 수 있게 되었다. 한편 Amazon 오스트레일리아측은 Visa 신용카드 사용을 유도하기 위하여 기프트카드를 증정할 계획이다"고 전했다. 그러나 "현재 오스트레일리아 시장이 Visa 실적에서 차지하는 비중은 미미하며, 따라서 Amazon 오스트레일리아 제휴가 큰 영향을 미치지는 않을 것이다"고 판단했다. 투자의견 outperform과 목표주가 285달러를 유지했다.

DocuSign(DOCU), 기고효과에도 실적 우수, 목표주가 상향

Oppenheimer의 Brian Schwartz 애널리스트는 DocuSign이 기고효과에도 불구하고 성장세가 견고하다고 발언했다. "DocuSign은 코로나19 판데믹으로 인하여 전자결재 시장이 빠르게 보급되면서 강력한 기고효과에 노출되었지만, 그럼에도 불구하고 우수한 매출 성장세를 누렸다. 현금보유고도 큰 폭으로 개선되었다"고 언급했다. "앞으로도 DocuSign은 전만큼 큰 폭은 아니더라도, 꾸준하게 컨센서스를 상회하는 실적을 발표하고 가이던스를 상향하는 모습이 반복될 것으로 예상된다"고 전했다. "재택근무가 보급되고 하이브리드 근무형태가 계속될 것으로 예상되는 가운데, DocuSign의 전자결재 솔루션은 확실한 사업 모델을 보유하고있다"고 평가했다. 투자의견 outperform을 유지했고, 목표주가를 260달러에서 310달러로 상향 조정했다.

제롬 파월의장의 연설에 영향을 받아 시장은 상승했습니다. 연내 테이퍼링을 실시할 수 있지만 아직 불안한 요소가 존재하며 경제상황에 따라 적절하게 실시할 것이라고 말했습니다. 다우지수는 242.68포인트(0.6%) 오른 35455.8, S&P 500 지수는 0.8% 상승해 4,509.37, 나스닥도 1.2% 상승해 15,129.50으로 장을 마감하며 장중 신기록을 세웠습니다. 3개의 주요 지수는 한 주를 상승으로 마감했습니다. 다우지수는 0.9%, S&P 500은 1.5%, 나스닥은 2.8% 상승했습니다.

연준의 연례 와이오밍주 잭슨홀 심포지엄의 일환으로 많은 기대를 모은 연설에서 파월 의장은 경제가 더 이상 많은 정책 지원을 필요로 하지 않는 지점에 도달했다고 말했습니다.

이는 연준이 경제 성장이 지속되는 한 연말 이전에 매달 매입하는 채권의 양을 줄이기 시작할 가능성이 있음을 의미합니다. 다른 중앙은행 관계자들의 진술에 따르면 연준의 9월 21~22일 회의와 함께 테이퍼링 발표가 나올 수 있습니다.

파월 의장은 ”테이퍼링의 시기와 속도는 금리인상에 대한 직접적인 신호를 전달하기 위한 것이 아니다”며 ”이에 대해 우리는 다르고 훨씬 더 엄격한 테스트를 분명히 했다”고 말했습니다. 인플레이션이 연준의 목표 인플레이션인 2%에 있지만 ”최대 고용에 도달하기 위해 봐야할 근거가 많다”고 덧붙였습니다.

연준은 긴축 정책을 언제 시작할 것인지에 대한 기준으로 ”상당한 추가 진전”이라는 용어를 사용했습니다. 파월 의장은 인플레이션에 대한 ”시험을 통과했다”면서 ”완전 고용을 향한 분명한 진전도 있었다”고 말했습니다. 파월은 자신과 동료들이 7월 연방공개시장위원회(Federal Open Market Committee) 회의에서 ”올해 자산 매입 속도를 줄이는 것이 적절할 수 있다”는 데 동의했다고 말했습니다.

지금까지 나온 경제 지표들을 볼 때 올해 테이퍼링을 시작하는 것에 동의하지만 8월의 고용데이터와 델타변이의 확산우려로 인해서 신중하게 결정하고싶다고 했습니다. 연준의 9월 21~22일 회의와 함께 테이퍼링 발표가 나올 수 있습니다.

첫째, 테이퍼링에 대한 강력한 시그널을 줬습니다. 델타변이 때문에 테이퍼링 언제 할 지 모르겠다고 하면, 더 걱정했을텐데 이건 불확실성 해소라는 측면에서 긍정적인 것 같네요.

둘째, 인플레이션에 대한 여러가지 이야기들을 파월이 했는데, 저는 '문제되면 가만 안둬~'라고 이야기한 부분이 중요한 것 같습니다.

아침에 설명을 하다가 떠오른 비유인데요 ㅎㅎ 인플레이션이라는 아이가 아빠(파월)이 자고 있는 동안에 유튜브 보고 까불고 놀고 있었습니다. 그런데 아빠가 일어나 보니 아이가 너무 많이 논 거 같다는 생각이 들었습니다. 그래서 이렇게 한 마디 한 거죠. '지금까지 봤으면 충분하지? 이제 공부해라~' '인플레이션 내가 지금까지는 봐줬는데, 더 까불면 혼낸다~'

그리고 globalization이나 technology가 소비자 물가를 못오르게 만드는 현상에 대한 파월의 설명도 제 설명과 씽크로율이 높아서 반가웠습니다 ^^;

셋째, 테이퍼링과 금리 인상은 다르다 / 이것도 시장을 진정시키는데 도움이 됩니다. 그 의미가 다르고 테이퍼링 여부와 관계없이 금리인상은 한참 후의 일이라는 건 제가 누차 강조해서 말씀드렸죠.

추가로 긴축과 완화라는 개념과 Dovish와 Hawkish는 다른 개념이라는 것을 이해하시는 것도 중요합니다. 테이퍼링을 시작하는 것은 분명히 긴축으로 가는 것입니다만, 시장의 시대나 우려보다 천천히 하게 되면 Dovish할 수 있습니다. 파월도 그런 의미에서 테이퍼링을 시작하더라도 너무 걱정하지 말라는 취지의 이야기를 해줬습니다.

또 하나! 끝까지 전열을 유지해라! 이것도 설명하다 보니 브레이브하트 영화가 생각나더라구요 ㅎㅎ 창을 들고 전열을 유지하다가 적군이 가까이 왔을 때 들어야 효과가 있죠. 끝까지 기다려야 하는 것이 중요해서 맬깁슨이 hold를 외치던 장면이 떠올랐습니다. 파월도 비슷한 이야기를 해준 것 같습니다.

미 증시는 잭슨홀 컨퍼런스를 앞두고 관망세가 짙은 가운데 연준 위원들이 테이퍼링을 시작해야 한다고 주장 하자 매물 출회되며 하락. 더불어 개별 기업들의 변화 요인에 따라 등락을 보인 가운데 아프카니스탄 폭탄 테러가 발생하자 안전자산 선호심리가 높아진 점도 하락 요인. 전반적으로 미 증시는 테이퍼링 이슈에 주목하며 테러 발생이 영향을 준 것으로 추정(다우 -0.54%, 나스닥 -0.64%, S&P500 -0.58%, 러셀2000 -1.13%)

아프가니스탄의 새로운 사건을 주시하고 있었고 이는 위험을 감수하는 감정을 가중시켰습니다. 펜타곤은 목요일 카불 공항 밖에서 2건의 폭발이 발생해 12명의 미군이 사망하고 15명이 부상했다고 확인했습니다 .

에스더 조지 캔자스시티 연준 총재는 목요일 아침 CNBC에 ”우리가 본 진전을 감안할 때” 연준의 테이퍼링은 ”적절하다”고 말했습니다 .

“지난달, 그 전 달에 우리가 보았던 일자리 증가를 볼 때 현재 인플레이션 수준을 보면 우리가 지금 제공하고 있는 쉘터가 이 시나리오에서 아마도 필요하지 않다는 것을 암시할 것이라고 생각합니다. ,” 그녀가 말했다. ″그래서 나는 조만간 테이퍼링에 대해 이야기할 준비가 되어 있을 것입니다.”

세인트루이스 연준 총재인 제임스 불러드(James Bullard)는 중앙은행이 미국 경제가 과열되는 것을 막기 위해 이러한 노력을 곧 시작하고 3월 말까지 마무리 해야 한다고 말했습니다 .

“나는 우리가 점점 더 줄어들고 싶어한다고 생각합니다. Bullard는 목요일 CNBC와의 인터뷰에서 내년 1분기 말까지 테이퍼를 완료해야 한다고 말했습니다. “그리고 나서 우리는 상황을 평가할 수 있고 인플레이션이 완화되었는지 여부를 그 시점에서 볼 수 있고 만약 그렇다면 우리는 좋은 상태가 될 것입니다. 조정되지 않으면 인플레이션을 억제하기 위해 더욱 공격적으로 대처해야 합니다.”

필라델피아 반도체 지수는 하락세였던 뉴욕 증시 주요 지수 대비 상대적 선방.

차량용 반도체 공급사들이 안정화된 실적을 배경으로 주가 부양 정책 혹은 주주 환원 확대 정책 발표. 마이크로칩 +2.96%, ADI +2.05%, NXP +2.04% 기록.

마이크로칩은 2:1로 주식 분할. 반도체 업종 내에서 최근 주식 분할한 기업은 엔비디아였고, 주식 분할 발표 시 엔비디아 주가에 긍정적 영향. 이번 마이크로칩의 주식 분할 발표도 긍정적 영향.

ADI는 Maxim Integrated 인수/합병 관련 중국 규제 당국의 승인 완료 후 자사주 매입(보통주 85억 달러) 발표.

NXP는 분기 배당금 0.5625달러 지급 및 자사주 매입 확대(2021년 기존 계획 20억 달러 + 신규 20억 달러) 발표.

On Semi는 인수/합병 계획 발표. 인수 대상은 SiC 공급사 GT Advanced Technologies. EV 충전소에 SiC와 같은 화합물로 만들어진 반도체가 많이 사용될 것이라는 기대감과 이러한 사업이 On Semi의 기존 차량용 반도체 사업에 날개를 달아준다는 점 때문에 On Semi 주가는 +1.20% 상승 마감.

그 외에 대형주 중에서 상승주는 TSMC ADR +0.91%, ASML ADR +0.38%. 하락주는 CREE -4.96%, Two Six -2.56%, 마이크론 -1.72%

Ford는 계속되는 글로벌 반도체 칩 부족으로 인해 다음 주에 수익성이 높은 F-150 픽업 트럭과 다른 두 대의 차량 생산을 다시 한 번 줄입니다.

캐나다의 Oakville 조립 공장과 미주리의 Kansas City 조립 공장이 8월 30일에 중단될 것이라고 확인했습니다. Oakville은 Ford Edge와 Lincoln Nautilus 크로스오버를 만듭니다. 캔자스시티에서 F-150을 조립합니다.

Peloton Interactive — Peloton의 주가는 운동 장비 회사가 예상보다 큰 분기별 손실을 보고한 후 장기 거래에서 약 10% 하락했습니다. Refinitiv에 따르면 회사는 회계연도 4분기에 주당 1.05달러의 손실을 기록했는데 이는 애널리스트들이 예상한 주당 45센트의 손실과 비교됩니다. 회사는 또한 자전거 제품의 가격을 수백 달러 인하했습니다 .

갭(Gap) — 갭 주식은 실적 개선 이후 몇 시간 만에 약 8% 급등했습니다. 의류 소매업체는 42억 1000만 달러의 매출에 주당 70센트의 분기 조정 수익을 보고했습니다. Refinitiv에 따르면 애널리스트들은 주당 46센트의 수익과 41억 3,000만 달러의 매출을 예상했습니다.

HP — HP 주가는 기술 회사의 분기별 수익이 기대치를 하회한 후 장기 거래에서 3% 이상 하락했습니다. Refinitiv에 따르면 이 회사는 회계연도 3분기 매출이 152억9000만 달러로 월스트리트의 추정치인 159억2000만 달러를 하회했다.

Workday — Workday의 주가는 예상보다 나은 분기별 수익 보고서 이후 근무 시간 이후 3% 이상 상승했습니다. 재무 관리 및 인적 자원 소프트웨어 회사는 12억 6천만 달러의 매출에 주당 1.23달러의 조정 수입을 발표했습니다. Refinitiv에 따르면 월스트리트는 주당 순이익 78센트, 매출 12억 4000만 달러를 예상했습니다.

Marvell Technology — Marvell Technology의 주가는 실적 호조에도 불구하고 장기 거래에서 약 5% 하락했습니다. Refinitiv에 따르면 회사는 주당 34센트의 조정 수익을 보고했으며 애널리스트들은 주당 31센트의 수익을 예상했습니다. Marvell Technology의 2분기 수익은 월스트리트의 추정치와 일치했습니다.