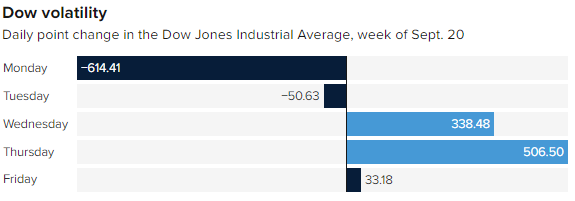

미 증시는 변동성이 심한 한 주를 마감했습니다. 주초 에버그란데(헝다)의 디폴트 이슈로 하락했다가 반등했으며 중국의 암호화폐 거래 금지, 미국의 부채한도 증액 이슈 등의 리스크 요인이 일정 부분 시장에 반영되었습니다. 나이키 등 일부 소비재 종목은 공급망 이슈로 인해 실적과 전망이 악화되자 하락했으며 BoA는 인플레이션을 조심해야한다고 경고했습니다. 금요일 3대지수는 보합권으로 마감했습니다. 다우 +0.1%, S&P500 +0.15%, 나스닥 -0.03%

중국의 암호화폐 단속은 시장 심리에 타격을 입혔습니다. 중국 중앙은행은 금요일 암호화폐와 관련된 모든 활동을 불법으로 선언했습니다. 중국 인민은행은 중국 본토에서 서비스를 제공하는 해외 암호화폐 거래소도 불법이라고 밝혔습니다.

비트코인은 5% 하락했고 이더는 약 7% 하락했습니다. 거래에서 대부분의 수익을 창출하는 코인베이스와 지난 분기 거래 관련 수익의 절반 이상을 암호화폐로 창출한 로빈후드는 2.2% 하락했습니다.

또한 나이키는 공급망이 불안정하고 기업, 특히 다국적 기업의 비용 상승을 우려하는 투자자들의 두려움을 확인했습니다. 나이키 주가는 베트남의 장기간 생산 중단, 노동력 부족, 긴 운송 시간으로 인해 2022 회계연도 전망을 낮춘 후 6.2% 하락했습니다. Nike는 이전에 예측했던 낮은 두 자릿수 성장률과 비교하여 연간 매출이 한 자릿수 중반의 속도로 증가할 것으로 예상합니다.

또한 델타 변이가 급증하면서 북미 지역의 수요 감소로 인해 기대치를 하회한 분기별 수익을 보고 했습니다.

9월 24일 주요 종목에 대한 IB 투자의견

Airbnb(ABNB), 3분기 실적 다소 실망스러워도 전망은 낙관

Baird의 Colin Sebastian 애널리스트는 3분기 Airbnb의 실적은 다소 실망스러울 수 있겠지만, 향후 회복 전망은 낙관할 수 있다고 전했다. "채널조사 결과 검색엔진에서의 Airbnb 검색빈도나 Airbnb 앱 다운로드 등이 모두 감소하는 추세에 있는 것으로 나타났다. 다만 계절적인 여행 수요 감소를 고려했을 때, 이는 충분히 예상할 수 있는 수준이었다"고 밝혔다. "한편 3분기에는 델타 변이 확산과 허리케인 등 기상악화로 인하여 숙박 예약 취소가 다소 증가하고 있었다. 이는 단기적으로 Airbnb 실적 가시성을 악화시킬 것이다"고 언급했다. "다만 '21년 말~'22년 초의 예약 추이는 상당히 견고했다. Airbnb의 대체숙박시설 중개 전략은 앞으로 점유율을 더 확대할 것으로 기대된다"고 전망했다. 투자의견 outperform, 목표주가 200달러를 유지했다.

Roku(ROKU), 주가 상승세 둔화 나타날 것, 시장비중으로 하향

Wells Fargo의 Steven Cahall 애널리스트는 Roku의 성장기회가 현재 주가에 대부분 반영되어 있다고 판단했다. "기존에 당사는 Roku의 강력한 사용자 1인당 평균 매출(ARPU) 증가세를 중심으로 Roku에 대하여 비중확대 의견을 제시해왔다. 그러나 이제는ARPU 기대감이 Roku의 현재 주가에 대부분 반영되어 있는 것으로 보인다"고 발언했다. "Roku는 앞으로도 견고한 ARPU 증가세를 누릴 것이며, 커넥티드 TV 시장에서 확고한 진위를 다지면서 광고주들을 유인할 것으로 예상된다. 그러나 Amazon(AMZN), Alphabet(GOOGL), Comcast(CMCSA) 등이 모두 커넥티드 TV 시장으로 진출하고 있는 상황에서 Roku는 점점 더 큰 경쟁압력에 노출될 것이다"고 경고했다. "해외시장 진출이 Roku에 추가적인 성장동력을 제공해줄 수 있지만, 기대만큼 빠르게 해외시장 점유율을 확대하지 못하고 있다는 점은 Roku주가 상승세가 둔화될 것임을 가리킨다"고 분석했다. "현재의 밸류에이션에서 Roku 주가가 강력한 상승세를 누리기는 어렵다"고 정리했다. 투자의견을 비중확대에서 시장비중으로 하향 조정했다.

Costco(COST), 이익률 문제 앞으로 더 커질 것, 목표주가는 상향

D.A. Davidson의 Michael Baker 애널리스트는 Costco가 앞으로 비용 증가에 따른 이익률 문제를 겪게 될 것이라고 언급했다. "이번 Costco의 실적에서는 회원제 운영에 따른 수입이 5개 분기 연속으로 증가하는 모습을 보였지만, 매출총이익률은 기대에 미치지 못했다. 여러 요인으로 인한 비용 증가가 이익률을 압박한 것이다"고 분석했다. "Costco 실적에서 확인된 비용 증가 문제, 델타 변이 확산에 따른 소비심리 타격, 근로자 공급부족과 이에 따른 인건비 부담 등은 앞으로도 Costco 실적을 제한할 가능성이 있다. 또한 이들 이슈는 Costco에 국한되지 않고 소매 섹터 전반에 영향을 미치고 있는 것으로 보인다"고 발언했다. 투자의견 중립을 유지했고, 목표주가는 390달러에서 423달러로 상향했다.

Micron Technology(MU), DRAM 가격 하락하며

Micron Technology는 오는 28일에 FY21 4분기(6~8월) 실적을 발표할 예정이다. BMO Capital의 Ambrish Srivastava 애널리스트는 Micron Technology의 주가가 당분간 하락할 것이라고 분석했다. "향후 2개 분기에 걸쳐 DRAM 가격이 하락할 것으로 예상된다. 이는 Micron 주가에도 하방압력을 가할 것이다"고 분석했다. 이에 따라 목표주가를 110달러에서 105달러로 하향했다. "하지만 이러한 가격 하락은 단기적인 현상에 그칠 것이다. 메모리 사이클은 여전히 견고하다"고 주장했다. "투자자들은 Micron이 구조적으로 우수한 수익성을 누릴 수 있는 종목이라고 인식해야 한다. Micron과 동종기업들은 유리한 사업 여건을 누리고 있다"고 발언했다. 투자의견 outperform을 유지했다.

Chipotle Mexican Grill(CMG), 견고한 성장세 이어갈 것

Argus의 John Staszak 애널리스트는 Chipotle Mexican Grill의 수요 환경을 낙관하면서, 실적성장세가 견고하게 유지될 것이라고 분석했다. "Chipotle의 재무상태는 매우 견고하다. 한편 모바일 주문 이용이 증가하고 있고, 배달 서비스 이용이 확대되고 있는 것은 Chipotle의 브랜드 파워를 보여주는 것이다"고 발언했다. "앞으로도 소비자들이 Chipotle 브랜드에 유인될 것이라고 예상할 수 있다"고 주장했다. "당사는 Chipotle가 한자릿수 중반대(%)의 동일매장매출 증가율을 수월하게 달성할 수 있을 것이라고 본다. 매출 증가율은 한자릿수 후반대(%)로 강력할 것이며, 영업이익률도 10% 중반대로 견고하게 유지될 것이다"고 낙관했다. 투자의견 매수를 유지했고, 목표주가를 2,110달러에서 2,200달러로 상향 조정했다.

Etsy(ETSY), 소셜 미디어 거래 수요 유인

BTIG의 Marvin Fong 애널리스트는 소셜 미디어 전자상거래가 Etsy 성장 전망을 지지한다고 발언했다. "설문조사 결과 Etsy 플랫폼을 주로 이용하는 판매자들은 1인 기업이었으며, 소셜 미디어를 통해 제품을 홍보하는 경향이 있었다"고 전했다. "각 소셜 미디어가 직접 제공하는 전자상거래 시스템의 경우, 인앱결제를 요구하기 때문에 판매자들이 기피할 가능성이 있다. 이는 앞으로도소셜 미디어에서 주목받는 상품이 Etsy에서 판매될 것임을 가리킨다"고 분석했다. 또한 "판매자들의 거래량은 Etsy에게 중요한 고객 정보를 제공한다"고 언급했다. 투자의견 매수를 유지했고, 목표주가를 215달러에서 238달러로 상향 조정했다.

Nike(NKE) 실적 강력하지는 않았지만 여전히 전망 긍정적

Piper Sandler의 Erinn Murphy 애널리스트는 Nike 실적이 강력하지는 못했으나, 여전히 앞으로의 성장 전망을 낙관할 수 있다고 발언했다. "Nike의 FY22 1분기(6~8월) 매출은 연간 16% 성장세를 기록했지만 컨센서스를 하회했다. 또한 경영진은 베트남 생산설비 차질에 따른 타격을언급하며 가이던스를 하향했다"고 전했다. "하지만 이것만으로 Nike에 대해 부정적으로 평가하기는 이르다. 투자자들은 여전히 Nike의 견고한 실적 추이를 기대할 수 있다"고 주장했다. 대표적으로 "Nike 브랜드에 대한 수요가 여전히 매우 강력한 점이 꼽힌다. 이는 북미 개학시즌에 역대 최고 수준의 수요가 발생하고 있는 것에서도 확인된다. 또한 소매판매 증가율도 두자릿수(%)로 매우 견고하다"고 강조했다. 투자의견 비중확대와 목표주가 174달러를 유지했다.

'미국증시 시황' 카테고리의 다른 글

| 09. 28 미국증시 시황, 금리 상승으로 나스닥 2.8%대 하락 (0) | 2021.09.29 |

|---|---|

| 미국 10년물 금리 1.5% 터치하며 나스닥 약세 09.27 미국증시 시황 (0) | 2021.09.28 |

| FOMC 이후 낙관적인 시장 09. 23 미국증시 시황 (0) | 2021.09.24 |

| FOMC 리뷰, 빨라진 금리인상과 테이퍼링 09.22 미국증시 시황 (0) | 2021.09.23 |

| FOMC를 기다리며 관망.. 미국증시 09. 21 시황 (0) | 2021.09.22 |