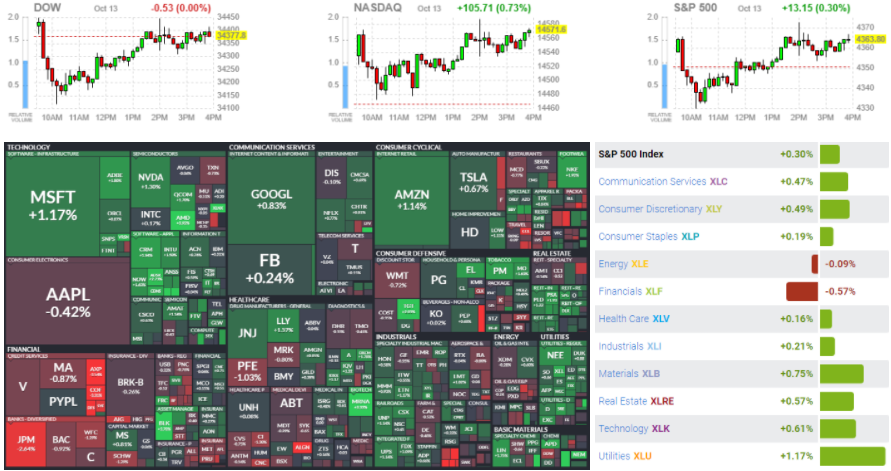

미 증시는 본격적인 실적 시즌이 시작되며 상승 출발했으나 실적 발표된 금융주와 항공주 중심으로 매물이 출회되며 낙폭을 확대하기도 했음. 그러나 소비자 물가지수 발표 후 백악관에서 인플레이션 상승세가 둔화되고 있다고 주장 후 낙폭을 축소하거나 상승세를 기록하는 모습을 보여줌. 이후 개별적인 호재가 유입된 기술주의 강세로 나스닥은 견고함을 보인 후 상승 마감(다우 -0.00%, 나스닥 +0.73%, S&P500 +0.30%, 러셀2000 +0.33%)

연방공개시장위원회(Federal Open Market Committee)의 9월 회의에서 수요일 오후 발표된 의사록에 따르면 11월 중순부터 자산 매입 프로그램을 축소(테이퍼링)할 수 있음을 보여주었습니다.

회의록에서는 “경기 회복이 대체로 순조롭게 진행된다면 내년 중반쯤 종료되는 점진적인 축소 절차가 적절할 것이라고 평가했다”고 전해졌습니다. 한 달에 100억 달러의 국채와 50억 달러의 모기지 담보부 증권을 줄이는 것으로 시작할 것입니다. 연준은 현재 최소 800억 달러의 국채와 400억 달러의 MBS를 매입하고 있습니다.

노동부에 따르면 수요일 아침 발표된 9월 소비자 물가 지수는 전월 대비 0.4%, 전년 동기 대비 5.4% 상승했습니다. 월간 0.3% 또는 연율로 5.3% 증가할 것으로 예상했습니다.

“이러한 인플레이션 압력의 대부분은 일시적인 것이지만 이것이 활동에 미치는 영향을 막지는 못합니다. 프린시펄 글로벌 인베스터스(Principal Global Investors)의 시마 샤는 ”식품 가격 인플레이션과 주거 인플레이션이 높아진 수치는 소비자에 대한 압박이 커지고 있음을 시사한다”고 말했습니다.

에너지와 식품을 제외한 Core CPI는 전월 대비 0.2%, 지난 12개월간 4% 상승해 각각 예상치인 0.3%와 4%를 상회했습니다.

JPMorgan Chase (JPM) – JPorgan Chase는 3분기 주당 3.74달러의 이익을 보고했는데, 이는 컨센서스 추정치인 3.00달러와 비교했을 때, 매출도 예측을 상회했습니다. 제이미 다이먼(Jamie Dimon)은 델타 변이와 공급망 붕괴로 인한 부정적인 경제적 영향에도 불구하고 분기가 강세를 보였다고 말했습니다.

BlackRock (BLK) – 3분기에 주당 $10.95를 벌어 $9.35 컨센서스 예측을 상회했습니다. 분기 동안 일부 수수료 면제를 시행했음에도 불구하고 수익도 예상을 상회했습니다. 관리 중인 자산은 성장했지만 예상한 것보다 적습니다. BlackRock은 3.78% 상승했습니다.

Delta Air Lines (DAL) – 주당 30센트의 분기 수익으로 추정치를 13센트 상회했으며 매출도 예상을 상회했습니다. Delta의 분기별 이익은 전염병 이전 이후 처음이지만 높은 연료 비용으로 인해 현재 분기 손실이 크지 않을 것으로 예상합니다. Delta는 5.76% 하락했습니다.

10월 13일 주요 종목에 대한 IB 투자의견

▲ Apple(AAPL): Evercore는 iPhone 생산량 감축 관련 보도가 투자전략에 큰 영향을 미치는 요소는 아니라고 분석했다. 투자의견 outperform 과 목표주가 180달러를 유지했다.

▲ Biogen(BIIB): Piper Sandler는 Aduhelm 등 동사 의약품 수요 지표가 기대되었던 것만큼 강력하지 않다고 언급했다. 투자의견 비중확대와목표주가 460달러는 유지했다.

▲ DoorDash(DASH): Bank of America는 광고 포맷을 개발하면서 매장들과의 제휴가 강화되고 광고 수입도 누릴 수 있는 환경이 조성되고 있다고 언급했다. 투자의견 매수와 목표주가 255달러를 유지했다.

▲ ON Semi(ON): UBS는 자동차 반도체 시장의 성장에서부터 수혜를 누리기 유리하다고 언급하면서, 투자의견 중립 및 목표주가 46달러로 커버리지를 개시했다.

▲ TJX Companies(TJX): Jefferies는 할인매장 기업들이 공급체인 차질을 겪으면서 수요 충격 없이 제품 가격을 인상할 수 있는 여건이 조성되었다고 언급했으며, 특히 TJX Companies가 이러한 추세를 선도할 것이라고 전망했다. 투자의견 매수, 목표주가 90달러를 유지했다.

▲ Robinhood(HOOD): MScience는 사용량 감소, 예금 감소, 신규 가입자 둔화 등의 지표가 나타나면서 실적 전망이 악화되고 있다고 경고했다.

▲ Wayfair(W): Jefferies는 하반기 월가 실적 전망치가 지나치게 높다고 분석하면서, 공급체인 차질을 반영하여 투자의견을 매수에서 보유로 하향 조정했다. 목표주가도 330달러에서 225달러로 하향했다.

AMD(AMD), 가이던스보다도 높은 매출 성장세 기대돼

Cowen의 Matthew Ramsay 애널리스트는 AMD의 강력한 수요가 가이던스 이상의 성장세를 가리키고 있다고 언급했다. "AMD는 하반기 매출 증가율이 60%를 달성할 것이라는 가이던스를 제시한 바 있는데, 당사는 데이터센터용 GPU 수요와 게임콘솔 부품 수요 등을 고려했을 때 이보다도 강력한 성장세가 나타날 것이라고 본다"고 발언했다. "AMD의 강력한 성장세는 월가 컨센서스에 대체로 반영되어 있지만, Xilinx 인수 및 시너지효과는 추가적인 상승동력을 제공할 수 있다"고 분석했다. 또한 "반도체 공급부족 문제가 완화되면서 AMD 제품의 공급이 확대되는 것도 중요한 주가 상승동력이 될 것이다"고 보았다. 투자의견 outperform과 목표주가 120달러를 유지했다.

Nike(NKE) underperform하고 있지만 투자기회로 봐야

Goldman Sachs의 Kate McShane 애널리스트는 Nike의 underperform이 투자기회를 가리키고 있다고 발언했다. "Nike가 중국 보이콧, 공급체인 차질 등을 겪으면서 주가에 하방압력이 발생했다. 그러나 이는 단기적인 악재에 따른 것이며, 밸류에이션은매력적이다. Nike에는 투자기회가 나타나고 있다"고 강조했다. "Nike가 S&P 500 지수 대비 underperform했던 경우는 많지 않다. '04~'05년 경영진 교체가 이루어졌던 시기 / '11년 인플레이션에 따른 타격이 컸던 시기 / '15~'16년 Adidas의 혁신 등 경쟁위협이 크게 발생했던 시기 정도인데, 그 이듬해부터는 Nike가 다시 outperform하기 시작했다"고 분석했다. "현재의 Nike 주가는 분명한 상승여력을 가지고 있으며, 코로나19 판데믹 이후 패션 트렌드가 캐쥬얼 중심으로 이동한 점도 Nike에 유리하다. 방대한 소비자 자료와 글로벌 수요, 디지털 혁신 등이 Nike를 견인할 수 있을 것이다"고 전망했다. 투자의견 매수, 목표주가 172달러를 유지했다.

PayPal(PYPL), 월가 예상보다 견고한 성장세 기대돼

Bank of America의 Jason Kupferberg 애널리스트는 PayPal의 성장세가 대체로 월가 예상을 상회할 것이라고 분석했다. "PayPal 경영진과의 회담에서, 경영진은 eBay(EBAY)와의 제휴 종료가 3분기 매출에 8.5%의 타격을 가했을 것이라고 발언했다. 하지만 eBay 제휴 종료에 따른 타격은 오래 전부터 예고되었던 바로, 월가가 예상하고 있는 수준에서 벗어나지 않을 것이다"고 전했다. "경영진은 미국 중소기업 대상 요금인상이 이루어진 점, 개학시즌에 전자상거래 수요가 강력했던 점 등을 실적 성장의 배경으로 언급했으며, 전환율이 하락하기도 했지만 이는 정상화를 거치고 있다고 강조했다"고 정리했다. "종합적으로, 3분기 PayPal의 총결제액(TPV)은 30% 증가율을 기록하면서 컨센서스 28%를 상회할 것이다"고 낙관했다. 투자의견 매수와 목표주가 323달러를 유지했다.

Netflix(NFLX), 해외 콘텐츠 전략 등 성과가 주가배수 확대

Netflix는 오는 19일에 '21년 3분기 실적을 발표할 예정이다. Jefferies의 Andrew Uerkwitz 애널리스트는 Netflix의 해외 콘텐츠 전략 등이 주가배수 확대를 지지하고 있다고 발언했다. "지난 2개월간 Netflix 주가가 22% 급등하면서 역대 최고치를 기록하고 있다. 동기간 월가의 실적 컨센서스 자체는 특별히 상향되지 않았지만, '22년 실적 전망치 기준 PSR 주가배수가 8.5배로 확대되며 3년 고점에 도달했다"고 전했다. "당사는 3분기에 Netflix 가입자 순증가폭이 350만 명이었을 것으로 기대하고 있으며, 4분기에는 700만~800만 명의 가이던스가 제시될 것으로 예상하고 있다. '오징어게임'의 성공이 해외 콘텐츠 제작 전략의 성과를 여실히 보여주고 있는 가운데, Netflix의 주가배수는 지지될 수 있다"고 분석했다. 또한 "Night School 인수 등을 통한 비디오 게임 사업 진출도 주목할 가치가 있다"고 언급했다. 투자의견 매수를 유지했고, 목표주가를 620달러에서 737달러로 상향 조정했다.

◆ 미국 증시

- DOW: 34,377.81p (-0.53p, -0.00%)

- S&P500: 4,363.80p (13.15p, +0.30%)

- NASDAQ: 14,571.63p (105.71p, +0.73%)

◆ 한국 관련

- MSCI 한국지수 ETF: $78.28 (+1.81, +2.37%)

- MSCI 이머징지수 ETF: $51.16 (+0.7, +1.39%)

- Eurex kospi 200: 385.90p (+1.30p, +0.34%)

- NDF 환율(1개월물): 1,187.67원 / 전일 대비 7원 하락 출발 예상

◆ 외환시장

- 달러인덱스: 94.038 (-0.478, -0.51%)

- 유로/달러: 1.1595 (+0.0065, +0.56%)

- 달러/엔: 113.28 (-0.33, -0.29%)

- 파운드/달러: 1.3663 (+0.0075, +0.55%)

◆ 미국 국채시장

- 2년물: 0.358% (+2bp)

- 5년물: 1.0728% (+0.2bp)

- 10년물: 1.5385% (-3.8bp)

- 30년물: 2.0329% (-6.3bp)

- 스프레드(10Y-2Y): +118.05bp (-5.85bp)

(국채선물)

- 2YR T-Notes: 109*26 1/2 (-0*02 , -0.06%)

- 5YR T-Notes: 122*07 (-0*03 1/2, -0.09%)

- 10YR T-Notes: 131*07 (+0*02 1/2, +0.06%)

- US T-Bonds: 159*21 (+1*3 , +0.69%)

- Ultra US T-Bonds: 192*27 (+2*10 , +1.21%)

◆ 상품시장 ($, 단 곡물, 구리는 센트)

- WTI: 80.44 (-0.2, -0.25%)

- 브렌트유: 83.18 (-0.24, -0.29%)

- 금: 1,794.70 (+35.4, +2.01%)

- 은: 23.17 (+0.656, +2.91%)

- 아연(LME, 3M): 3,401.50 (+138.5, +4.24%)

- 구리: 451.6 (+19.05, +4.4%)

- 옥수수: 512.25 (-10.25, -1.96%)

- 밀: 718.75 (-15.25, -2.08%)

- 대두: 1,195.25 (-3, -0.25%)

- BDI: 5,378.00 (-110, -2%)

'미국증시 시황' 카테고리의 다른 글

| 미국증시 비트코인 선물ETF 승인 기대감... 소매 판매 서프라이즈 10. 15 뉴욕증시 (0) | 2021.10.16 |

|---|---|

| 미국증시 예상보다 좋은 실적발표.. 모더나 부스터샷 승인 가능성 높아져 10. 14 뉴욕증시 (0) | 2021.10.15 |

| IMF 글로벌 성장률 전망 하향 6.0% → 5.9%... 10. 12 미국증시 시황 (0) | 2021.10.13 |

| 실적발표 앞둔 미국증시 상품가격 급등에 하락... WTI 81달러... 10.11 뉴욕증시 시황 (0) | 2021.10.12 |

| 유가 80달러 고용지표 SpaceX 기업가치 1000억달러... 10.08 미국증시 (0) | 2021.10.09 |

최근댓글