미국증시는 지금까지 70여개의 S&P500기업의 실적발표가 있었고 기업들은 컨센서스보다 23%가량 더 높은 실적을 발표했습니다.

월, 화 양일간 4주동안 계속 올랐던 피로감과 인도와 각 나라에서 코로나 확진자가 증가하는 추세가 있어 시장이 하락했었지만 다시금 상승하며 경기회복에 대한 기대감을 나타냈습니다.

다우지수 +0.93%, 나스닥 +1.19%, S&P 500 +0.93%

UBS의 CIO 인 Mark Haefele는 “코로나 확산, 인플레이션 우려, 넷플릭스의 구독자 증가 실망에 대한 우려 속에서 시장 변동성이 회복되었습니다. ″앞으로 변동성이 더 치솟는 것을 볼 수 있지만 시장 랠리가 계속되고 로테이션 거래가 재개 될 것으로 예상합니다.”

Wells Fargo의 수석 글로벌 시장 전략가 Scott Wren은“경제가 이제 회복세를 보이고있는 것 같습니다. 그럼에도 불구하고 현재보고 시즌 초반의 수익 가이던스는 우리의 경제 전망이 제안하는 것보다 더 보수적인 것으로 보입니다.”라고 말했습니다.

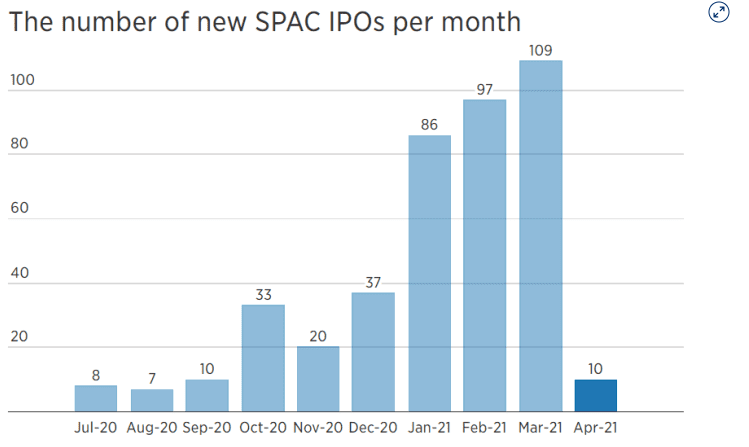

작년부터 올해 초까지 시장을 뜨겁게 했던 스펙이 주춤하고 있습니다. SEC의 규제와 더불어 인기가 식은 느낌인데 스펙에 관심이 멀어질수록 시장에서 우량주가 주목받을 것입니다.

네덜란드 EUV장비 기업인 ASML은 역시나 실적은 말할것도 없이 좋게 나왔고 현재 EUV장비가 TSMC와 삼성이 대부분의 물량을 가져가고 있지만 추가적으로 하이닉스와 인텔까지 장비확보 경쟁에 참여해 앞으로 Q와 P의 증가가 예상됩니다. 슈퍼을이라 믿고 오래 투자할만한 기업이라고 볼 수 있습니다.

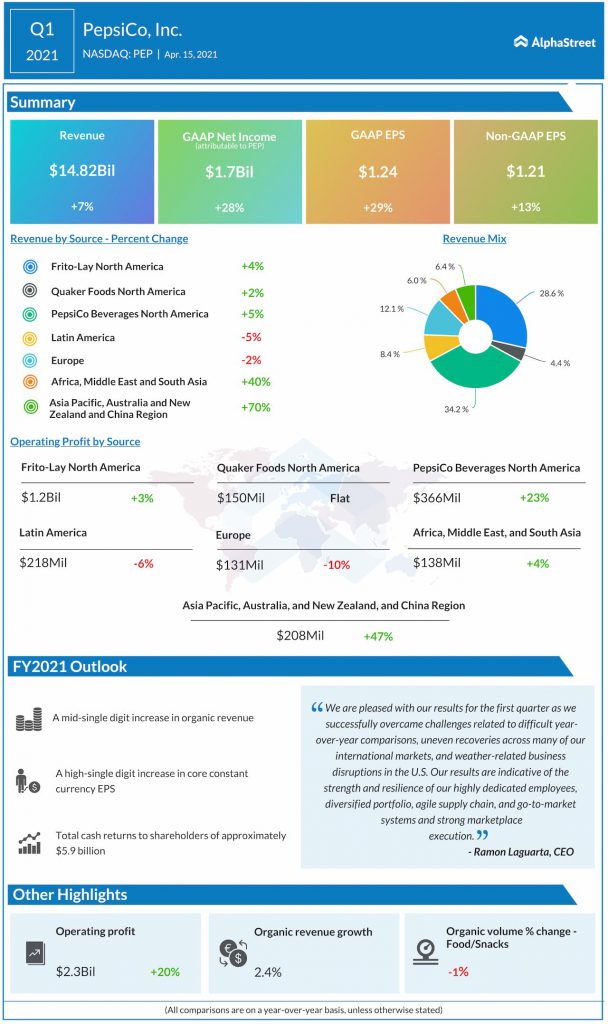

치폴레(CMG) 실적발표

매출과 이익 모두 2자리수 성장, 처음으로 온라인 판매가 오프라인을 넘어섰습니다.

동일매장 매출 증가는 17.2%로 고성장하고 있습니다.

버라이즌(VZ) 실적발표

실적은 무난하게 나왔지만 처음으로 무선가입자가 감소했습니다.

인튜이티브서지컬(ISRG) 실적발표

매출과 이익 모두 컨센서스를 뛰어넘는 어닝서프라이즈 현재 로봇수술기계인 다빈치 수요의 증가로 공급이 부족한 현상

10년 국채 수익률이 2020년 1월 이후 최고치를 기록한 이후 주요 기술주가 다시 압박을 받으면서 미국 증시는 화요일 하락했습니다.

다우존스 0.3%, S&P500 0.32%, Nasdaq 0.11% 3대지수 모두 하락마감했습니다. 장 초반보다는 반등에 성공했지만 빅테크들이 하락하면서 전반적인 시장의 약세흐름을 보여주었습니다.

10년 만기 국채 수익률은 백신 출시와 예상 인프라 지출이 광범위한 경제 회복과 인플레이션에 대한 전망을 높임에 따라 6bp 상승하여 1.77%를 기록하며 14 개월 만에 최고치를 기록했습니다. 장마감에는1.72%로 소폭 하락했습니다.

US Bank Wealth Management의 글로벌 투자 전략가 인 Tom Hainlin은 “금리 상승에는 두 가지 측면이 있습니다. 인플레이션에 대한 두려움 때문입니까? 아니면 경제에 대한 낙관주의 때문입니까? 그리고 최근에는 경제에 대한 낙관주의가 더 많이 주도하고 있습니다라고 했습니다.

투자자들은 기대치를 훨씬 뛰어 넘는 소비자 신뢰에 대한 글을 소화했습니다. 컨퍼런스 보드의 소비자 신뢰 지수는 3 월에 109.7로 치 솟아 1 년 만에 최고치를 기록했습니다. 다우 존스가 조사한 경제학자들은 지수가 2 월의 90.4에서 96.8로 상승 할 것으로 예상했다.

데이터가 공개 된 후 경기재개주가 상승했습니다. 아메리칸 항공은 5% 이상, 유나이티드 항공은 3% 이상 증가했습니다. 카니발과 노르웨이 크루즈 라인은 모두 최소 3% 상승했습니다.

ViacomCBS와 Discovery는 지난주 Archegos Capital Management가 지난주 말에 대량의 주식을 매도하면서 큰 손실을 기록한 후 반등했습니다. Discovery는 5% 이상 상승한 반면 ViacomCBS는 3.6% 상승했습니다.

Wells Fargo는 은행이 Archegos에 대한 노출 폐쇄와 관련된 손실을 경험하지 않았다고 말한 후 2% 이상 상승했습니다.

다른 은행주들도 상승했습니다. Goldman Sachs는 1.9% 상승했습니다. JPMorgan과 Bank of America도 각각 1% 이상 상승했습니다.

Credit Suisse와 Nomura는 아케고스 마진콜 이후 1 분기 실적 에 ″중요한” 타격을 입혔다는 경고 이후 이번 주에 크게 하락했습니다.

최근 변동성에도 불구하고 다우 지수와 S&P 500 지수는 각각 6.9%와 3.9% 상승하며 이달 동안 확고하게 상승했습니다.

Joe Biden 대통령은 수요일 피츠버그를 방문 할 때 인프라 계획에 대한 세부 정보를 제공 할 예정입니다. 지출 패키지 비용은 3조 달러 이상일 수 있습니다.

Evercore ISI의 애널리스트들은 고객에게 보내는 메모에서 “주식을 높이는 중요한 역풍과 전염병에 주식을 몰아 넣은 힘이 남아 있습니다.

″투자자들은 더 빠른 성장, 이익 성장 기대치 상승, 역사적으로 낮은 기업 차입 비용, 그리고 소비 된 소비자 수요가 더 많은 시장 이익을 촉진 할 것임을 이해하는 것 같습니다.”라고 회사는 덧붙였습니다.

그러나 Evercore는 주식 가격은 이미 성장을 재개하면서 이익이 느려지는 속도를 예상하고 있습니다.

이번 주 후반에 연기금과 다른 거대 투자자들이 분기말 재조정을 실시하면 급격한 변동이 시장을 강타 할 수 있습니다. 최근 채권 수익률의 급등은 포트폴리오의 큰 움직임을 위해 자금 관리자들을 움직이게하는 주요 요인입니다.

지난 금요일 Archegos Capital Management가 과도한 레버리지 사용으로 인해서 마진콜을 당했습니다. 그 결과 몇몇 주식이 폭락하는 등 시장의 큰 혼란을 주었고 대형 IB들이 SEC에 등록된 전과자임에도 불구하고 TRS를 거래하게 해주어 혼란을 주었습니다.

관련된 IB는 골드만삭스, 모건스탠리, 노무라, 크레딧 스위스, 제이피모건, 도이치뱅크 등이 연관되어 있습니다.

시장은 은행주 약세에도 불구하고 다우지수는 사상최고치인 33,171, S&P 500은 3,971 나스닥 13,059으로 마감했습니다.

헤지펀드의 마진콜에 영향이 있던 종목인 Discovery는 1.6 %, ViacomCBS는 6.7 % 하락했습니다. 두 회사는 금요일에 각각 27%씩 하락했습니다.

보잉은 사우스 웨스트 항공이 여객기의 737 맥스를 100대 주문을 추가했다는 소식에 2.3% 상승했습니다. 처음 30대는 2022년에 인도 될 예정입니다.

이번주는 부활절이 있는 금요일에 시장이 휴장이기 때문에 평소보다 짧은 거래기간을 가지게 됩니다. 게다가 분기 마지막주인 만큼 기관이나 연기금들의 리벨런싱이 기다리고 있기도 합니다. 그래서 변동성이 클 것이고 선물옵션 만기일까지 겹치는 등 어려운 한주가 될 것으로 보입니다.

다우 지수와 S&P 500 지수는 3월 현재까지 각각 7.2%와 4.2% 상승했습니다. 그러나 기술 중심의 나스닥은 이달에 1 % 하락했습니다.

투자자들은 Joe Biden 대통령의 3조 달러 이상의 비용이 들 수있는 인프라 계획에 대한 업데이트를 기다리고 있습니다. 대통령은 수요일 피츠버그를 방문 할 때 자신의 계획을 공개하고 지불 방법을 자세히 설명 할 예정입니다. Jen Psaki 백악관 기자는 Sunday Biden 이 향후 몇 달 안에 두 가지 패키지를 출시 할 계획 이라고 말했습니다 . 첫 번째는 인프라를 다루고 두 번째는 건강 및 가족 관리를 다루는 것입니다.

시장은 이 인프라/세금 청사진이 결실을 맺을 가능성이 매우 높지 않으며 Biden은 아마도 그가 원하는 모든 것을 얻지 못할 것입니다. 하원 민주당과 백악관은 앞으로 몇 달 동안 상당한 법안을 통과 시키려고합니다.

주식 시장은 금요일 휴일에 문을 닫지만 3월 일자리 보고서는 여전히 그날 아침에 발표 될 예정입니다. 이코노미스트들은 3월에 63 만개의 일자리가 추가 될 것으로 예상하고 실업률은 6.2%에서 6%로 떨어 졌다고 예상하고 있습니다.

화요일 미국증시는 코로나 19 유행으로 인한 글로벌 경제 재개에 문제가있을 경우 가장 많이 잃을 기업의 주식을 중심으로 하락했습니다. S&P 500은 산업과 소재섹터의 압박으로 0.8% 하락한 3,910.52를 기록했습니다. 다우존스는 Caterpillar가 3.4 % 하락하면서 308.05 포인트 (0.9%) 하락한 32,423.15를 기록했습니다. 기술주가 많은 Nasdaq Composite는 1.1 % 하락한 13,227.70을 기록했습니다. 소형주 Russell 2000은 6월 이후 최악의 날로 3.6 % 하락한 2,185.69를 기록했습니다.

전 세계적으로 새로운 Covid 제한으로 인해 여행 및 소매 주식이 순식간에 하락하였습니다. 카니발과 노르웨이 크루즈는 각각 7% 이상 하락했습니다. 아메리칸 항공과 유나이티드 항공도 각각 6 % 이상 하락했습니다. 오프라인 소매업 체인 Gap은 거의 8% 하락했습니다.

세계 보건기구 (WHO)는 전염성이 높은 변종이 계속 확산됨에 따라 전 세계 대부분의 지역에서 새로운 Covid 사례가 증가하고 있다고 말했습니다 . 독일은 4월 18일까지 폐쇄를 연장하고 있으며 프랑스의 거의 3분의 1이 토요일에 한 달 동안 폐쇄되었습니다. 유가는 제 3차 감염의 위협으로 6% 이상 하락했습니다.

커먼 웰스 파이낸셜 네트워크 (Commonwealth Financial Network)의 최고 투자 책임자 인 브래드 맥밀런 (Brad McMillan)은“엄청난 개선에도 불구하고 세 번째 물결은 인구의 상당 부분을 의학적으로나 경제적으로 취약하게 만들었습니다. “그 손상은 치유하는 데 시간이 걸립니다. 백신은 그 확산을 통제 하겠지만 시간이 걸릴 것입니다.”

미국은 매일 약 250만 건의 Covid 백신 접종을하고 있습니다. 그러나 주지사가 기업에 대한 제한을 완화 함에 따라 21개 주에서 새로운 사례의 수가 증가하고 있습니다.

화요일, 미국 보건 기관은 AstraZeneca가 Covid-19 백신의 시험 결과에 오래된 정보 를 포함했을 수 있다는 우려를 표명 했습니다.

1 년 강세장 기념일

새로운 강세장이 공식적으로 1년이되면서 주식의 랠리는 잠시 멈췄습니다. 화요일은 전례없는 건강 위기로 인해 S&P 500이 가장 빠른 약세장에서 단 22 일 만에 30% 하락한 후 바닥이 발생한 지 1년이되는 해 입니다.

주식은 Covid가 유발한 저점에서 치열하게 반등했으며 S&P 500은 1년 전 저점 이후 약 80% 상승하여 기록상 새로운 강세장에 대한 최고의 출발을 기록했습니다. 나스닥은 90% 이상 상승한 반면 다우 지수는 같은 기간에 약 75% 상승했습니다.

Edward Jones의 투자 전략가 인 Craig Fehr는“주식 시장의 반등은 경기 반등을 예상 한 가격 책정이었으며 기대가 결실을 맺을 것이라고 생각합니다. “우리는 여기에서 주식 시장 이익을 계속 볼 것이지만 지난 12 개월 동안 보았던 것만 큼 강하지 않을 것이라고 생각합니다. 그리고 길을 따라 조금 더 울퉁불퉁해질 것이라고 생각합니다.”

역사에 따르면 이와 같은 새로운 강세장은 일반적으로 2 년차에 강한 상승세를 보이고 있지만, 더 많은 하락세가 예상되어야합니다. 15 개의 최고 전략가들의 예측을 반올림 한 CNBC Market Strategist Survey 에 따르면 S & P 500에 대한 월스트리트의 컨센서스 연말 목표는 4,099로 월요일 종가 대비 4 % 상승을 나타냅니다 .

“2020 년 3 월 저점 이후 주가가 80 % 반등 한 후, 좋은 소식의 대부분이 여기에서 가격이 책정되고 상승 잠재력이 여기에서 더 제한됨을 시사하는 것이 공정합니다.“Tobias Levkovich의 미국 주식 전략가 씨티는 메모에서 말했다.

자산 가격 상승

연방 준비 은행의 제롬 파월 회장과 재닛 옐런 재무 장관은 화요일 미국 하원 금융 서비스위원회에 처음으로 공동 출연했습니다. 듀오는 시장에서 가치가 높은 자산 가격 을 인정 했지만 재정 안정성에 대해 걱정하지 않는다고 말했다.

옐런은 증언에서“역사적 지표에 의해 자산 가치가 상승하는 동안 백신 접종이 빠른 속도로 진행되면 경제가 정상으로 돌아갈 수있을 것이라는 믿음도 있다고 말하고 싶습니다. ″저는 자산 가격이 높은 환경에서 규제 당국이 금융 부문이 탄력적인지 확인하고 시장이 잘 작동하는지 확인하는 것이 중요하다고 생각합니다.”

한편, Powell은 수십억 달러 규모의 자산 구매를 되돌려 야 할 때 중앙 은행이 신중하게 의사 소통하고 천천히 움직일 것이라고 강조했습니다.

″진행 측면에서 우리는 목표를 향한 상당한 진전을 보았을 때 자산 구매를 축소하기 시작할 것이라고 말했습니다.“Powell이 말했습니다. ″그렇게되면 실제로 점점 가늘어지기 전에 미리 의사 소통을 할 것입니다.”

투자자들이 10 년물 국채 수익률 이 하락하면서 성장주를 매수하면서 주요 지수는 월요일 상승세로 마감했습니다 . 기준 금리는 화요일에 또 다른 6bp 하락한 1.62 %를 기록했습니다.

미 증시는 추가 부양책 통과에 따른 주식시장으로의 유동성 공급 기대에 힘입어 상승. 특히 금리가 부양책 통과와 국채입찰에서 수요 부진에도 불구하고 안정을 보이자 기술주 중심의 강세가 뚜렷한 모습. 더불어 ECB 통화정책 회의에서 라가르드 총재가 금리 상승에 대한 우려를 표명하며 채권 매입 속도를 조절하겠다고 언급한 점도 금리 안정에 영향을 주며 나스닥 상승을 이끔(다우 +0.58%, 나스닥 +2.52%, S&P500 +1.04%, 러셀 2000 +2.31%)

미 의회가 1.9 조 달러 규모의 추가 부양책 관련 입법을 마무리 하고 바이든 대통령도 이날 서명하자 주식시장은 상승. 시장은 공화당과 합의를 통해 1 조달러~1.2 조 달러 규모를 예상했으나 금액이 커진 만큼 유동성 유입에 우호적인 영향을 줄 것으로 기대. 이번 부양책으로 당장 추가 실업급여 집행은 이어지고 약 10 만달러 연봉 이하 국민들(미국 가정 약 90%)은 빠르면 이번 주부터 3 월 말까지 1,400 달러의 자금을 받게 됨. 이 조치만으로도 이달 말에 약 1,250 억 달러 규모의 신규 자금이 주식시장에 유입 될 수 있음. 이는 미국 개인투자자들의 관심이 큰 테마주는 물론 대형 기술주 등 성장주에 대한 수급 개선 효과로 이어질 수 있다는 점에서 관련 업종 강세가 지속

ECB 통화정책회의 또한 주식시장에 긍정적. ECB 는 금리를 동결하고 올해 물가 상승률 전망치를 1.5%로 지난 12 월보다 0.5%p 대폭 상향 조정. 이런 가운데 라가르드 ECB 총재는 최근 국채 금리의 상승이 경기 회복에 부담을 주고 있다며 우려를 표명. 특히 금리 상승 추세가 이어지면 자금 조달 여건과 관련해 리스크가 발생될 수 있고 이를 완화시키기 위해 채권 매입 속도를 내겠다고 발표. 결국 인플레 압력이 높아진 가운데 금리 상승세가 이어지자 ECB 는 행동에 나섰다고 볼 수 있음. 물론 구체적인 매입 속도가 어느 정도인지 알 수는 없으나 금리 상승을 제어 했다는 점에서 시장 참여자들은 FOMC 를 앞두고 연준 또한 이러한 정책을 시사할 것이라는 기대. 이는 최근 조정을 보였던 기술주 중심의 나스닥 상승을 이끈 요인 중 하나

주요 업종 및 종목 동향

쿠팡의 모회사인 쿠팡 INC는 상장 첫날 기준가인 35달러를 크게 상회한 63.5달러로 시작 했으며 한 때 69달러까지 상승했다. 그러나 이후 매물이 급격하게 출회되며 결국 40.71% 상승한 49.25달러로 마감해 시가 총액은 844.7억 달러를 기록했다. 쿠팡은 IPO가격으로 한국의 다른 유통 회사대비 12~30배 가까운 높은 벨류에이션을 받고 있는 중. 글로벌 유통회사와 비교하면 아마존보다 높은 PSR

미즈호가 전기차 업체인 테슬라(+4.72%)와 NIO(+11.40%)에 대해 매수 의견으로 커버리지를 개시하자 강세를 보였다. 니오는 배터리 스왑이라 는 차별화로, 테슬라는 10년 이상 전기차 시장을 이끌 것이라고 전망했다. 코스트코(+1.49%)는 웰 스파고가 코로나 후 매력적인 움직임을 보일 것이라며 투자의견을 상향 조정하고 쿼보(+5.79%)는 바클레이즈가 단기 추세가 견고하다며 투자의견을 상향 조정하자 강세를 보였다.

ECB의 국채매입 속도 확대에 따른 금리가 안정을 보이자 MS(+2.03%), 알파벳(+3.16%) 등 대형 기 술주와 마이크론(+4.57%), 브로드컴(+3.68%) 등 반도체, 퍼스트솔라(+7.00%), 선파워(+11.21%) 등 태양광 등 테마주가 급등했다. 보잉(+2.71%)은 사우스웨스트항공(-0.07%)이 737맥스 주문을 했다 는 소식에 힘입어 상승했다. 반면 오라클(-6.53%)은 부진한 가이던스 발표로, GE(-7.40%)는 투자의 견 하향 조정 여파로 급락했다. JP모건(-0.52%), BOA(-0.35%) 등 금융주는 ECB 조치로 인한 금리 하락 가능성이 높아지자 약세를 보였다.

한국 주식시장 전망

전일 한국 증시는 선물옵션 만기일 외국인의 현/선물 순매수로 강한 상승세를 보였다. 특히 중국 증시가 미국 부양책 통과로 본격적인 경제 정상화 이슈가 유입되며 인프라, 소비재 관련 업종이 강세를 보이는 등 증시 주변 영향도 긍정적이었다. 이런 가운데 ECB 가 채권 매입 속도 확대를 발표하자 금리가 안정을 보였고, 이에 힘입어 미 증시에서 필라델피아 반도체 지수가 4.09% 강세를 보이는 등 기술주 중심의 나스닥이 급등한 점은 한국 증시에 긍정적인 영향을 줄 것으로 예상한다.

더불어 달러화가 약세를 보였고 국제유가가 상승하는 등 경제 정상화 관련 위험자산 선호심리가 높아진 점도 우호적이다. 여기에 쿠팡의 모회사인 쿠팡 INC 가 미국에 상장 후 40.71% 급등해 시가 총액으로 약 844.7 억 달러(96 조원)을 기록한 점을 감안 관련 기업들의 강세 또한 지수에 우호적인 영향을 줄 것으로 예상한다. 다만, 인플레이션 압력이 확산 되고 있고 미 증시로의 자금 유입 등은 신흥국에서 미국으로의 자금 이탈 가능성을 배제할 수 없다는 점은 부담이다. 그렇기 때문에 다음 주 미국과 중국의 실물경제지표 및 FOMC 등을 앞두고 방향성을 두고 지속적인 강세를 보이기 보다는 여전히 업종별 차별화 속 변화폭이 큰 시장이 지속될 것으로 예상한다.

주요 경제지표 결과

1 월 미국의 채용 공고는 지난 달(675.2 만 건)이나 예상(658.5 만 건)을 상회한 691.7 만 건을 기록했다. 민간 부문 이직률은 전월(2.7%) 보다 낮아진 2.6%로 발표됐다.

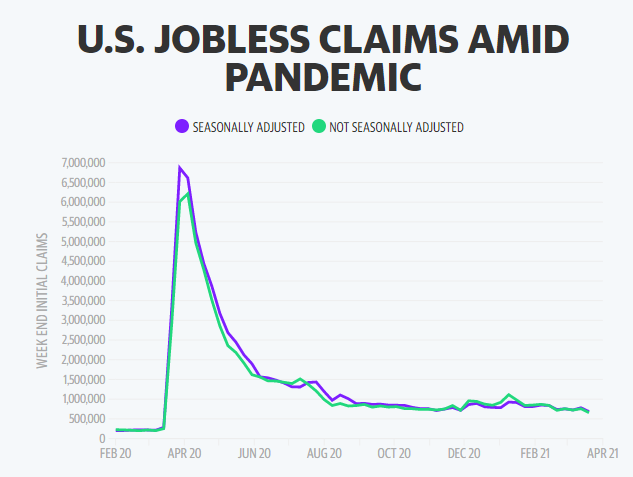

미국 신규 실업수당 청구건수는 지난 주 75.4 만건이나 예상치인 72.5 만건 보다 감소한 71.2 만건을 기록했다. 4 주 평균 또한 79.3 만건에서 감소한 75.9 만건을 기록했다.

상품 및 FX 시장 동향

국제유가는 달러 약세 및 부양책 통과에 따른 경제 정상화 기대가 확산되며 상승 했다. 더불어 OPEC 이 원유 시장 보고서를 통해 2021 년 하반기 수요 전망을 상향 조정한 점도 긍정적인 영향을 줬다. OPEC 은 1 분기 18 만 배럴, 2 분기 31 만 배럴 수요를 하향 조정 했으나, 3 분기는 40 만 배럴, 4 분기는 무려 100 만 배럴 상향 조정해 연간으로 보면 전월 대비 10 만 배럴 상향 조정했다.

달러화는 고용지표 개선이라는 강세 요인에도 불구하고 ECB 통화정책 회의에서 금리 조절을 위해 채권 매입 속도를 높일 것이라고 발표하자 약세를 보였다. 특히 ECB 는 이번 조치로 유로존 경기 회복 속도가 빨라질 수 있다는 점이 부각되며 유로화가 강세를 보였으며, 국채 금리 안정에 따른 위험 자산 선호심리가 높아진 점도 달러 약세 요인이었다. 역외 위안화 환율은 달러 대비 0.3% 강세를 보였으며 멕시코 폐소가 1%, 브라질 헤알화가 2% 달러 대비 강세를 이어갔다.

국채금리는 양호한 고용지표에 힘입어 상승 출발 했으나, ECB 통화정책 회의에서 채권 매입 속도를 높일 것이라고 발표하자 상승폭이 축소되었다. 한편, 30 년물 국채입찰에서 응찰률이 12 개월 평균(2.33 배)을 소폭 하회한 2.28 배, 간접입찰도 12 개월 평균(64.8%)을 하회한 60.6%로 발표돼 여전히 채권 수요가 부진했다. 그렇지만 우려보다는 나쁘지 않았다는 점에서 금리 상승을 제한했다.

금은 달러 약세 불구 국채 금리 상승으로 강보합으로 마감 했다. 구리 및 비철금속은 달러 약세 및 경제 정상화 기대 속 강세를 보였다. 곡물은 대두가 이날 발표된 주간 수출 판매 보고서에서 기대를 상회한 결과를 발표하자 대체로 강세를 보였다. 옥수수는 예상을 하회했으나 달러 약세 및 상승 기대 확산에 힘입어 강세를 보였으나 밀은 예상에 부합된 수출 발표 후 매물 출회 되며 하락했다. 중국 상품선물시장 야간장에서 철광석은 2.87% 상승했다.

미 증시는 금리의 상승이 제어되고 안정을 찾는 모습을 보이자 나스닥 중심으로 급등. 특히 최근 일주일 동안 급락했던 대형 기술주, 반도체, 전기차 등 성장주가 상승을 주도. 한편, 미 하원이 추가 부양책에 대해 수요일 표결 할 것이라는 발표도 투자심리에 긍정적. 더불어 3 년물 국채입찰에서 채권 수요등이 견고함을 보이자 금리가 하락한 점도 우호적인 영향(다우 +0.10%, 나스닥 +3.69%, S&P500 +1.42%, 러셀 2000 +1.91%)

580 억 달러 규모에 달하는 미국 3 년물 국채 입찰에서 경쟁을 알 수 있는 응찰률이 12 개월 평균인 2.40 배를 상회한 2.69 배를 기록해 채권 수요가 높았음. 간접 입찰이 12 개월 평균인 52.2% 보다 낮은 47.8%를 기록했으나 강한 응찰률로 인해 금리는 하락. 지난 2 월 25 일 7 년물 국채 입찰에서 응찰률이 12 개월 평균(2.45 배)을 하회한 2.04 배에 그쳤고 간접 입찰도 12 개월 평균(63.6%)을 크게 하회한 ‘38.1%’를 기록. 이렇듯 채권 수요가 급감하자 당시 10 년물 국채 금리가 코로나 사태 이후 처음으로 1.6%를 넘어서는 등 금리 상승 속도가 확대되며 성장주의 급락을 야기. 이런 가운데 3 년물 국채 입찰에서 우려와 달리 수요의 견고함을 보이자 금리가 안정을 보였고 이는 최근 급락하던 대형 기술주, 반도체, 전기차, 태양광, 비트코인 관련주 등의 패닉 매수 유입에 따른 급등을 이끔

물론 국채금리가 큰 폭으로 하락하기 보다는 안정을 찾는 양상. 10 년물과 30 년물 입찰이라는 시험대가 남아 있는 상태이기에 지켜보자는 관망세가 강한 상태로 볼 수 있음. 더불어 1.9 조 달러 규모의 부양책 통과 가능성이 높아진 점도 금리 하락 확대를 제한. 하원은 상원에서 통과 시킨 부양책을 수요일 표결할 계획이라고 발표. 비록 진보 성향의 의원들이 상원 부양책에 대해 비판을 했으나, 여전히 지지한다고 했기 때문에 통과는 확실시 되며 바이든 대통령도 곧바로 서명을 할 것이라고 언급. 이렇듯 부양책이 시행 되면 금리 상승과 인플레 압력을 자극할 수 있음을 배제하지 못함. 그렇기 때문에 비록 가치주가 부진했지만 낙폭은 제한. 결국 미 증시는 금리 안정을 이유로 최근 급락한 성장주 중심으로만 패닉 매수세가 유입되며 강세를 보였고, 가치주는 차익 매물 출회되며 부진한 점이 특징

주요 업종 및 종목 동향

테슬라(+19.64%)는 국채금리 하락과 최근 조정에 따른 반발 매수세가 유입되며 급등 했다. 더불어 전일 중국의 전기차 판매 급증(테슬라는 1만 8,300대)도 긍정적인 영향을 줬다. 이에 힘입어 니오 (+17.44%), 샤오펭(+11.33%) 등도 동반 급등 했으며 2차 전지 업체인 퀀텀스케이프(+13.46%), 앨 버말(+3.61%) 등도 강세를 보였다. 국채 금리 안정은 급락하던 여타 테마주들도 상승하게 했는데 마이크로스트레티지(+14.71%), 스퀘어(+11.50%), 페이팔(+6.93%), Nvdia(+8.03%) 등 비트코인 관 련주, 퍼스트솔라(+7.31%), 선파워(+10.86%), 진코솔라(+22.06%) 등 태양광, 마이크론(+5.00%), 퀄 컴(+4.80%), 브로드컴(+5.31%) 등 반도체, 애플(+4.06%), MS(+2.81%), 알파벳(+1.64%), 아마존 (+3.76%) 등 대형기술주도 강세를 보였다.

반면, 금리 하락으로 JP모건(-0.71%) BOA(-2.18%) 등 금융주가 부진 했으며 엑손모빌(-1.54%), 코 노코필립스(-1.50%)등 에너지, 프리포트 맥모란(-1.66%) 등 광산 업종도 상품가격 하락까지 유입되 며 부진 했다. 보잉(+2.94%)은 1년만에 처음으로 구매 취소 보다 판매 대수가 더 많았다는 소식이 전해지자 강세를 보였다. 디즈니(-3.66%)는 디즈니+ 구독자가 1억명을 넘었다는 소식이 전해졌으나 하락했다. 전일 급등에 따른 차익 매물 출회된 데 따른 것으로 추정한다.

한국 주식시장 전망

전일 한국 증시는 미 증시 변동성 확대와 중국 증시가 급락하자 매물이 출회되며 한 때 2% 넘게 하락 하기도 했다. 그렇지만 3% 가까이 급락하던 중국 증시가 외국인이 벨류에이션 부담 완화 등을 이유로 대형주 중심으로 매수하며 한 때 보합까지 반등하자 한국 증시 또한 견고함을 보이는 등 중국 증시의 움직임에 따라 등락을 보이다 0.67% 하락 마감 했다. 이런 가운데 미 증시가 국채 금리 안정을 이유로 최근 급락하던 대형 기술주 및 반도체, 전기차 관련주들이 급등한 점은 투자심리에 긍정적인 영향을 줄 것으로 전망한다.

더불어 국채금리가 안정을 찾는 모습을 보인 점, 미국의 추가 부양책 통과가 임박했다는 점 등은 외국인 수급에도 긍정적인 영향을 줄 것으로 기대한다. 특히 한국 주식 구성 종목의 특성상 미 증시 강세 업종인 반도체, 2 차전지 등의 상승은 한국 증시는 큰 폭으로 상승 출발 할 것으로 전망한다.

다만, 선물옵션 만기일(11 일)을 감안 변동성 확대는 불가피 할 것으로 예상한다. 거래소가 12 일 이후 미니 코스피 200 선물의 시장 조성 거래를 종료 한다고 발표했기 때문이다. 그동안 호가 공백을 메우기 위해 금융투자의 조치가 있었고 이에 따른 비용을 처리하기 위한 헤지를 해왔었다. 11 일 만기일에는 이러한 헤지 물량을 대부분 청산할 가능성이 높다. 이는 변동성 확대 가능성을 높일 수 있어 오늘도 한국 증시는 전일에 이어 지수의 변화폭은 확대될 수 있다. 이를 감안 한국 증시는 큰 폭의 상승 출발 후 매물 출회가 예상되며 금융투자의 수급 동향에 주목할 필요가 있다.

주요 경제지표 결과

미국 2 월 NFIB 소기업 낙관지수는 전월(95.0) 보다 개선된 95.8 로 발표되었으나 예상(96.0)을 소폭 하회했다. 다만 여전히 경제 개선을 기대하는 기업은 -19 를 기록하고 있으며 판매 가격을 올리려는 기업 또한 25 를 기록해 지난달의 17 이나 전년 동월 11 보다 크게 상승한 점은 인플레 압력을 높이는 지수 중 하나다.

상품 및 FX 시장 동향

국제유가는 달러 약세 불구 미국의 원유 재고 증가 가능성이 유지 될 것이라는 분석이 제기되자 하락했다. 특히 텍사스 지역등의 정유시설 점검에 시간이 걸릴 것이라는 소식이 영향을 준 것으로 추정한다. 한편, 브렌트유가 70 달러를 상회하자 글로벌 수요 회복을 약화 시킬 수 있다는 분석 또한 부담을 줬다.

달러화는 1.9 조 달러 규모의 부양책과 백신 접종 속도가 빠르게 진행됨으로 해서 미국의 경제 정상화 기대로 3 개월내 최고치를 기록한 후 매물이 출회되며 여타 환율에 대해 약세를 보였다. 수급적으로도 비상업적 매매 숏 포지션이 크게 감소한 데 따른 조정 가능성이 부각된 점도 달러 약세 요인 중 하나였다. 역외 위안화는 달러 대비 0.6% 강세를 보였고 멕시코 페소는 1.7%, 브라질 헤알화는 1.6% 강세를 보이는 등 신흥국 환율의 강세폭이 컸다.

국채금리는 최근 상승에 따른 반발로 하락 출발 했다. 더불어 3 년물 국채입찰에서 응찰률이 12 개월 평균(2.40 배)을 상회한 2.69 배를 기록하는 등 수요 강도가 높아진 점도 금리 하락 요인 중 하나였다. 다만, 1.9 조 달러 규모의 부양책 통과 기대가 높아지자 낙폭은 제한 되었다. 더불어 10 년물과 30 년물 국채입찰, 물가지표 발표를 앞두고 있다는 점도 관망세를 높였다.

금은 달러 약세 및 국채 금리가 하락하자 2.3% 상승했다. 구리 및 비철금속은 달러 약세 불구 국제유가 및 철광석 가격 부진 여파로 하락했다. 대두, 옥수수 등 곡물은 달러 약세 및 수요 증가 기대 속 강세를 보였다. 중국 상품선물시장 야간장에서 철광석은 5.65%나 급락했다.

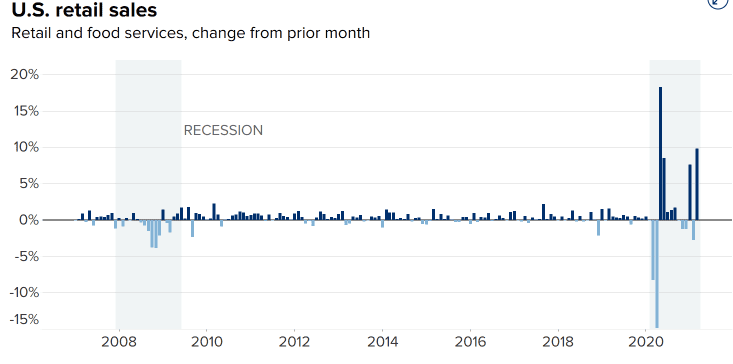

나스닥 하락, S&P500 보합, 다우 보합 3대 증시 모두 혼조세 마무리. 경기부양책이 생각보다 오래걸리고 있고 7월 소매판매지수가 예상보다 낮게 나와 시장이 하락

주요 이슈

7월 소매판매지수 예상치 2.3%, 실제 1.2%

자동차를 제외한 소매판매는 1.9%증가(예측치 1.2%)

2분기 GDP가 32.9% 감소 했음에도 소비자는 여전히 GDP의 67%를 소비로 담당했습니다. 실업률은 하락했지만 여전히 10.2%에 머물고있는 반면, 목요일의 실업 수당 청구 보고서도 100만명 아래로 내려가며 개선되는 모습을 보였지만 2830만 명의 미국인이 여전히 실업수당을 받고 있습니다.

Musk의 리더십, 매력적인 브랜드, 향상된 실행력으로 인해 주가가 계속 상승. 이것은 회사가 저이율 대출 자본에 자유롭게 접근 할 수 있다는 직접적인 증거.

경기부양책 협상이 진전이 없다가 상원의 휴원으로 인해서 9월로 미뤄졌습니다. 미국인들은 8월에 지원을 받지 못하며 이제 9월에 지표상에 8월의 데이터가 나타날 것입니다. 저번주 짐크레이머가 시장이 경기부양책 협상통과만을 바라보고 있으며 만약 협상이 제대로 되지 않을 경우 심각하면 주식을 모두 팔아야한다고 했었습니다. 만약 정말 빠르게 협상이 진행되지 않는다면 주식시장에도 큰 타격의 가능성이 있습니다.

TS Lombard의 Steve Blitz는 실제 경기 침체는 아직 발생하지 않았다고 생각하며 현재 상황이 장기적으로 간다면 영향이 올 것입니다.

Wolfpack Research는 중국판 넷플릭스 iQiyi가 2019년 매출을 약 80억 위안에서 130억 위안으로 27%에서 44%까지 조작했다고 주장했습니다.Wolfpack은 또한 회사가 가입자수와 비용을 과장했다고 주장했습니다. 이런 리서치 보고서를 발표 한 후 SEC에서 조사가 시작되고 주가는 18%까지 하락했었으나 11%하락으로 마감했습니다.

iQiyi는 바이두가 지분을 보유한 회사입니다.

Jefferies upgraded Marriott to buy from hold.

Oppenheimer upgraded Tencent Music Entertainment to outperform from perform.

Evercore ISI upgraded Tapestry to outperform from in line.

Morgan Stanley upgraded Tesla to equal weight from underweight.

DA Davidson initiated Best Buy, Lowe’s, Target, Walmart, and Dick’s as buy.

UBS initiated CrowdStrike as buy.

Bank of America upgraded Tesla to equal weight from underweight.