해당 콘텐츠는 네이버 프리미엄콘텐츠(이하 "네프콘")에서 선 공개되었습니다.

향후 모든 포스팅은 네프콘에서 선 공개되며 블로그에는 업로드 되지 않는 포스팅도 있습니다.

이지스톡 : 네이버 프리미엄콘텐츠

어려운 경제에 대한 소식을 쉽고 간단하게 전달드리도록 노력하고 있습니다. 모든 글은 블로그보다 먼저 업로드하고있습니다.

contents.premium.naver.com

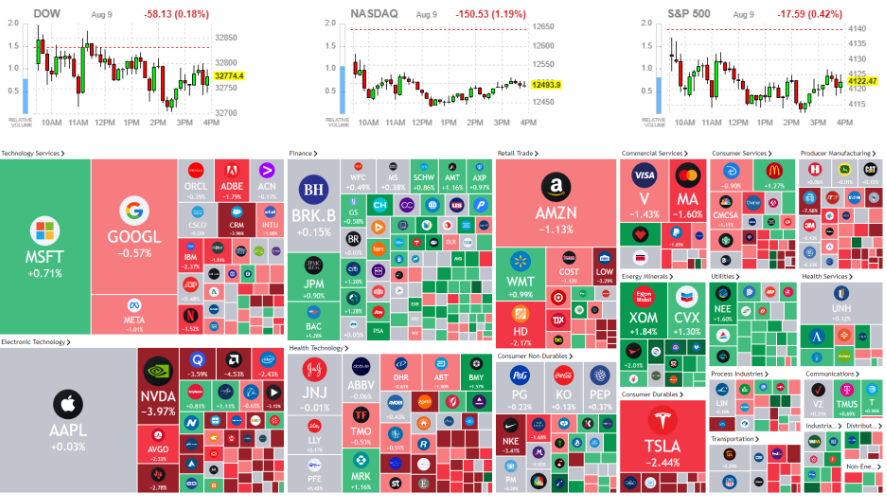

주요 기업들의 실적발표가 마무리되면서 이제는 밸류에이션을 점검할때가 되었다고 생각합니다. 최근 FOMC 이후 시장의 급등락이 있었고 금요일 고용지표가 발표되면서 다시 시장이 상승했습니다.

잠시 FOMC와 고용지표를 정리해보자면..

FOMC의 금리 결정은 시장의 예상대로 진행되었습니다. 75bp를 인상했으며 향후 금리 속도조절에 대한 가능성이 나타났습니다. 하지만 문제는 기자회견에서 발생했습니다.

기자의 질문에 답하면서 현재 시장의 상승에 대한 이야기 도중 더 높게 더 길게 긴축 경로를 설정하겠다고 말했습니다. 이 말의 의미는 5% 이상의 기준금리와 2023년에는 금리 인하가 힘들 수 있다는 의미로 해석이 가능합니다.

연준이 금리를 인하하는 시기는 경제가 박살이 나거나 어디서 유동성 리스크가 발생하지 않는다면 금리 인하에 대한 기대감을 가지지는 않는 것이 좋을 것 같습니다.

고용지표의 경우

신규일자리 26만명 발표 : 예상(20만명)은 상회해서 좋은데, 전달(31.5만명) 보다는 낮아지는 추세로 나타났습니다. 실업률은 아주 미약하지만, 반등(3.5% → 3.7%)했는데 시장이 상승한 원인은 이 부분으로 생각됩니다.

그럼이제 실적도 대부분 발표되었고 연준의 방향성도 알았으니 점검해야할 것은 지금 주식이 싼지 비싼지 확인해야합니다.

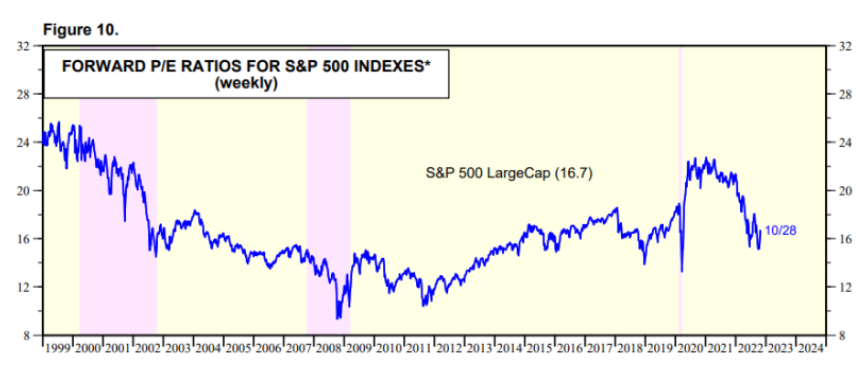

10월 28일 기준 S&P500의 밸류에이션은 16.7배이며 지난 금요일 이후로는 16.4배 수준으로 소폭 하락했습니다.

과거 평균이 16배 수준임을 기억하고 바닥의 경우 14.x배를 볼 때 비싸진 않은 구간임은 확실합니다. 다만 코로나 기간처럼 20배 정도로 올라가는 일은 없을 것이고 그러면 현재 금융시장 상황으로 볼 때 16~17배 사이가 적정 수준으로 판단할 수 있을 것 같습니다.

다만 16배 이하도 고려해야하는 점은 S&P500의 이익 성장률 대비 CPI가 높은 상황이 계속 연출되고 있습니다. 그러면 이익이 증가하는 것보다 물가가 상승하는 것이 더 빠르기 때문에 실질 이익에 영향을 준다고 볼 수 있습니다.

그래서 16배 수준을 저는 적정 수준이라고 생각합니다.

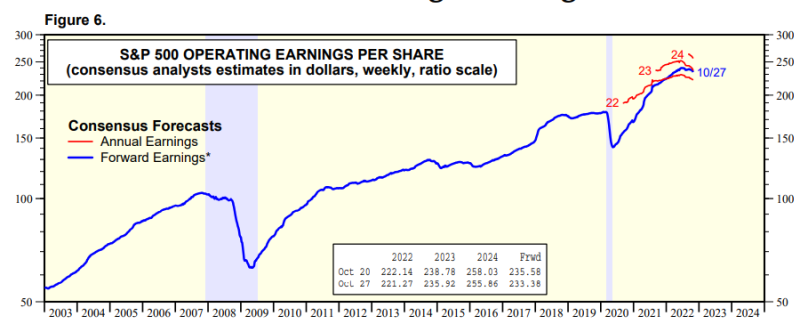

2022년 S&P500의 EPS 예상치는 221.27 이며 16배 밸류에이션을 적용했을 경우 적정주가는 3,540.32입니다. 11월 4일 금요일 기준 종가가 3770.55이니 높은 수준으로 볼 수 있는데 여기까지는 2022년의 실적을 적용했을 경우이며 바닥이 이정도라고 볼 수 있겠습니다.

Forward P/E를 적용해보면 233.38 * 16 = 3,734.08입니다. 현재 주가와 비슷한 수준입니다.

현재 주가를 Fwd.P/E로 나눠보면 16.1배가 나옵니다.

시장을 바라보면 지금은 저평가도 아니며 고평가도 아닌 구간으로 볼 수 있습니다. 지금 실적 발표에서 중요한 점은 에너지 기업의 실적 때문에 실적의 왜곡이 생긴다는 것입니다. 에너지 기업들은 올해 역대급 실적을 발표했고 엑손모빌의 경우 사상최대 이익을 발표했습니다.

다른 기업들은 힘든 상황이고 특히나 테크 기업들이 힘듭니다.

시장을 바라볼 때 지수투자로 접근한다면 상당기간 어려운 시장이 될 것이라고 생각하며 당분간 종목위주로 투자해야한다고 생각합니다.

저와 이 글을 보는 분들이 같이 좋은 종목을 고르는 안목을 기르고 찾아서 성공적인 투자를 했으면 좋겠습니다.

11월 11일 장 마감 후 추가 코멘트

CPI가 예상치보다 낮은 7.7%로 나오면서 시장이 급등했습니다. 금리 상단이 다시금 5%대로 내려왔으며 전일 6%까지 갈 수 있다는 우려를 지우는 결과를 가져왔습니다.

시초부터 4%가량 상승하면서 개별종목, 지수의 숏물량이 커버되면서 더 급등한 상황이라고 알려져있습니다. 때문에 현재 레벨은 Fwd P/E 17배 수준인 상황이라 평균적인 밸류에이션 밴드안에 들어가는 구간입니다. 아직도 비싸지는 않지만 상단이 많이 막혀있기 때문에 추가적인 상승을 기대하기보다는 종목별 접근이 더 합리적이라고 생각합니다.

'투자레터' 카테고리의 다른 글

| 부자나라 부자시민 (0) | 2022.12.10 |

|---|---|

| 투자레터_ FTX 거래소, 독감, VC (0) | 2022.12.09 |

| 연준(Fed)의 긴축은 잘 되고 있는 것일까? (0) | 2022.12.07 |

| 건설지원 해상선박(CSOV) (0) | 2022.12.06 |

| 시가총액 1조달러 클럽에서 탈락한 빅테크 (0) | 2022.12.05 |