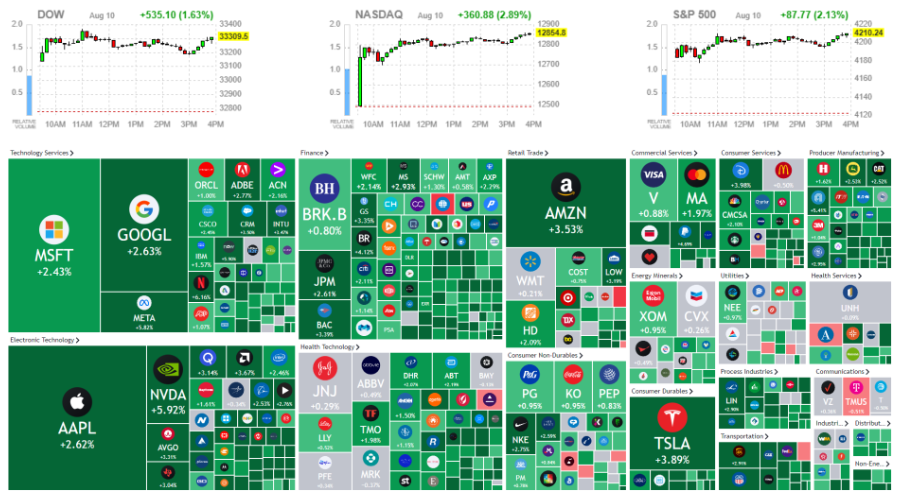

미 증시는 7월 소비자 물가지수가 예상을 하회하자 ‘인플레이션 피크아웃’ 이슈가 부각되며 상승 출발. 더불어 씨티그룹이 바닥론을 언급한 반도체 업종이 상승을 주도한 가운데 개별 호재성 재료가 유입된 대형 기술주의 강세로 나스닥의 상승세가 뚜렷. 한편, 연준 위원들이 여전히 높은 물가에 대한 우려를 언급하자 일부 매물이 출회 되기도 했으나, 위험자산 선호심리가 지속되며 상승 지속(다우 +1.63%, 나스닥 +2.89%, S&P 500 +2.13%, 러셀 2000 +2.95%)

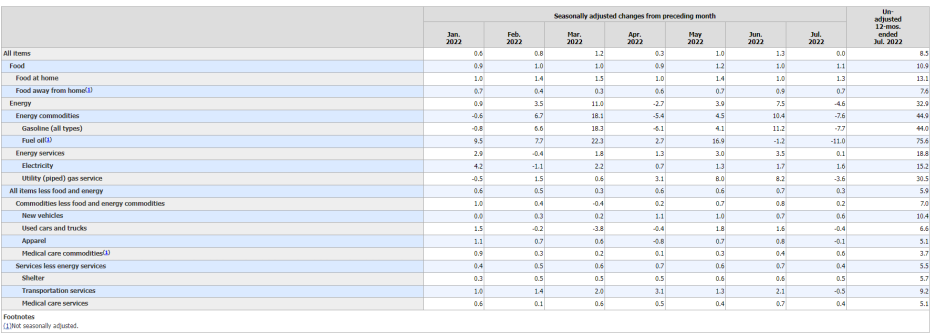

8월 CPI가 예상치 8.7%보다 낮은 8.5%를 기록하면서 인플레이션이 꺾였다는 것을 1차적으로 보여주며 시장이 크게 상승했습니다. 9월에도 역시 더 낮은 CPI가 발표돼야 FOMC에서 50bp인상하며 향후 긴축에 대한 강도 역시 경로가 드러날 것으로 보입니다.

헤드라인 기준 8.5%(YoY)로 전월(9.1%) 및 예상치(8.7%)를 하회했고, 코어도 5.9%로 전월(5.9%)에 부합했으며, 예상치(6.1%)를 하회했습니다.

세부 데이터를 보더라도 주거비(6월 5.6%→7월 5.7%), 음식료(10.4%→10.9%) 등 일부 주요 품목들은 오름세를 기록했으나, 그간 인플레를 끌어올리는데 핵심 역할을 했던 가솔린(59.9%→44.0%), 등 에너지(60.6%→44.9%)랑 신차(11.4%→10.4%), 중고차(7.1%→6.6%) 품목들이 내림세를 기록하면서 물가 하락을 견인했습니다.

다른 것들보다 느리게 반영되는 주택시장의 특성을 볼 때 거주비용이 2023년 1월까지 상승할 것으로 보입니다.

강력한 고용 보고서에 이어 인플레이션이 빠르게 하락하면서 미 증시의 랠리 모멘텀이 더 강해지고 있습니다. S&P 500은 경기선으로 인식되는 200일 이평선(EMA)을 상향 돌파했고 강한 저항선으로 인식되는 5월의 고점인 4200레벨을 역시 상향 돌파했습니다. 특히 S&P 500의 4200레벨은 8일간의 보합세 이후 상향 돌파했다는 점이 긍정적으로 평가됩니다.

물론 상황은 계속 주시하고 이번 주 내내 방향이 계속 위로 향할지를 지켜봐야 겠지만 전반적인 그림은 긍정적입니다. 월가에서 가장 부정적인 BofA도 전술적으로 서머랠리가 컨펌됐다고 할 정도입니다.

올해 총 4번의 베어마켓랠리가 있었는데 마지막 3번의 랠리는 금융환경 지수가 악화됐고 이번에는 금융환경이 완화되는 모습을 보이고 있어 역시 긍정적으로 봤습니다.

나스닥은 저점 대비 20% 상승하면서 강세장에 들어섰다고 볼 수 있어서 향후 9월 CPI 그리고 FOMC까지 긍정적인 흐름을 기대해 볼 만합니다.

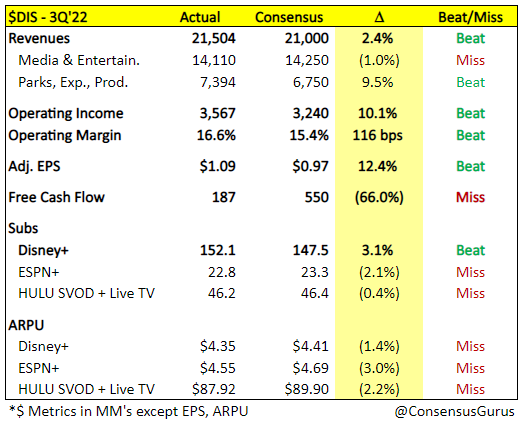

디즈니 실적발표(시외 6.6%상승)

매출과 이익 모두 컨센서스를 상회하면서 좋은 실적을 발표. 미디어&엔터테인먼트 부분이 컨센을 소폭 하회했는데 다만 리오프닝에 가장 기대가 컷던 테마파크 부분의 실적이 매우 좋았습니다.

디즈니 플러스의 가입자 증가율 역시 컨센을 상회하면서 아직까지 넷플릭스 대비 성장 가능성을 보여주었습니다.

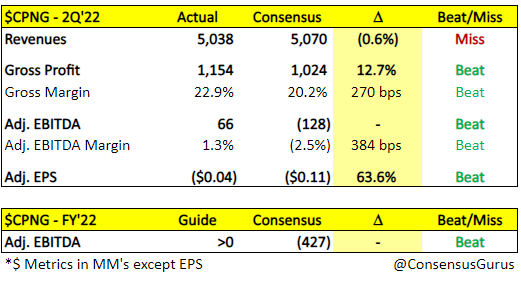

쿠팡 실적발표(시외 2.73% 상승)

매출은 컨센보다 소폭 미달했지만 매출총이익률이 좋았고 22년 연간 가이던스에서 EBITDA기준 흑자를 제시했습니다.

8월 10일 주요 종목에 대한 IB 투자의견

▲ 마이크론 테크놀로지(MU): 씨티는 가이던스 하향 조정이 '22년에 걸친 성장세 둔화를 예고하고 있다고 분석했다. 투자의견 매수를 유지했지만 목표주가를 80달러에서 75달러로 하향 조정했다.

▲ 글로벌파운드리스(GFS): Deutsche Bank는 공급체인 차질이 우려되었으나, 수요가 위축되면서 수급균형이 회복되고 있다고 언급했다. 투자의견 매수를 유지했고 목표주가를 55달러에서 60달러로 상향했다.

▲ 플러그 파워(PLUG): 코웬은 북미 및 유럽에서의 수소 네트워크 구축과 로드맵이 미래의 이익률 개선을 가리키고 있다고 발언했다. 투자의견 outperform을 유지했고 목표주가를 44달러에서 35달러로 하향 조정했다.

▲ 트레이드 데스크(TTD): Needham은 인터넷 섹터에서 승자독식이 두드러지고 있는 가운데, 트레이드 데스크는 AdTech 시장에서 승자로 남을수 있는 종목이라고 평가했다. 투자의견 매수를 유지하면서 목표주가를 55달러에서 65달러로 상향했다.

▲ 아카마이 테크놀로지스(AKAM): 모간스탠리는 경영진이 예상보다 낮은 수준의 가이던스를 제시한 것이 매크로 불확실성을 반영한 결과라고평가했으며, 자본지출 관리는 긍정적이나 자체 성장세는 둔화되고 있다고 언급했다. 투자의견 시장비중을 유지했고 목표주가를 110달러에서 102달러로 하향 조정했다.

▲ 코인베이스 글로벌(COIN): Keefe Bruyette는 거래량 감소를 반영하여 실적 전망치를 하향 조정했으며, 수수료 수입이 적은 기관투자자 거래가 증가하고 있다는 점을 악재로 꼽았다. 투자의견을 marketperform에서 underperform으로 하향했다.

◆ 미국 증시

- DOW: 33,309.51p (+535.10p, +1.63%)

- S&P500: 4,210.24p (+87.77p, +2.13%)

- NASDAQ: 12,854.80p (+360.87p, +2.89%)

- 러셀2000: 1,969.25p (+56.36p, +2.95%)

◆ 한국 관련

- MSCI 한국지수 ETF: $61.58 (+0.80, +1.32%)

- MSCI 이머징지수 ETF: $40.46 (+0.50, +1.25%)

- Eurex kospi 200: 327.85p (+3.35p, 1.03%)

- NDF 환율(1개월물): 1,296.45원 / 전일 대비 15원 하락 출발 예상

- 필라델피아 반도체: 2,988.71 (+121.81, +4.25%)

◆ 외환시장

- 달러인덱스: 105.224 (-1.150, -1.08%)

- 유로/달러: 1.0301 (+0.0088, +0.86%)

- 달러/엔: 132.93 (-2.12, -1.57%)

- 파운드/달러: 1.2218 (+0.0138, +1.14%)

◆ 미국 국채시장

- 2년물: 3.2182% (-5.1bp)

- 5년물: 2.9284% (-3.2bp)

- 10년물: 2.7846% (+0.7bp)

- 30년물: 3.0310% (+4.2bp)

- 10Y-2Y: -43.36bp (+5.87bp)

(국채선물)

- 2YR T-Notes: 104*22 1/4 (+0*03 , +0.12%)

- 5YR T-Notes: 112*17 3/4 (+0*08 , +0.22%)

- 10YR T-Notes: 119*24 (+0*06 , +0.16%)

- US T-Bonds: 141*30 (-0*16 , -0.35%)

- Ultra US T-Bonds: 156*11 (-1*24 , -0.79%)

◆ 상품시장 ($, 단 곡물, 구리는 센트)

- WTI: 91.93 (+1.05, +1.16%)

- 브렌트유: 97.40 (+0.74, +0.77%)

- 금: 1,813.70 (-5.10, -0.28%)

- 은: 20.74 (+0.08, +0.41%)

- 아연(LME, 3M): 3,608.50 (+72.00, +2.04%)

- 구리: 364.95 (+5.25, +1.46%)

- 옥수수: 618.50 (+4.50, +0.73%)

- 밀: 816.25 (+20.25, +2.53%)

- 대두: 1,427.75 (-2.50, -0.17%)

'미국증시 시황' 카테고리의 다른 글

| 미국증시 시황, 인플레이션 피크아웃 기대감, 빅테크 FOMO 08. 12 (0) | 2022.08.13 |

|---|---|

| 미국증시 시황, IEA 원유 전망 상향과 차익실현에 하락 마감 (0) | 2022.08.12 |

| 08. 09 미국증시 시황 (1) | 2022.08.10 |

| 미국증시 시황, 기대인플레이션 하향조정과 엔비디아 실적 이슈 08. 08 (0) | 2022.08.09 |

| 미국증시 시황, 예상보다 좋은 미국의 고용지표 긴축유지와 인플레이션 장기화 08. 05 (0) | 2022.08.06 |

최근댓글