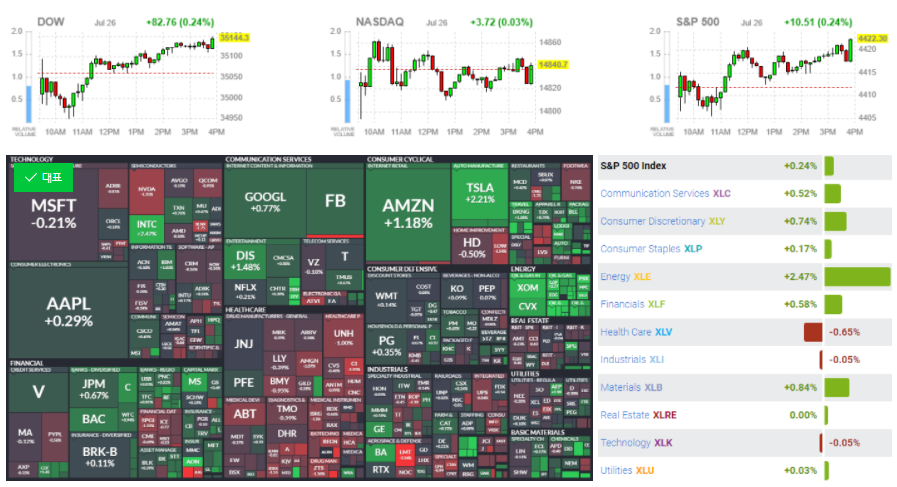

미 증시는 주요 기업들의 실적 발표 및 FOMC를 기다리며 관망세가 짙은 가운데 강 보합으로 마감. 한편, 홍콩 증시가 급락하는 등 변동성이 확대되기는 했으나, 중국내 개별 이슈라는 점에서 큰 변화 요인으로 작용하지 않음. 대체로 에너지, 금융업종 그리고 대형 기술주가 상승한 가운데 제약, 바이오, 일부 유틸리티 업종이 부진한 모습을 보이는등 개별 이슈에 따라 등락을 보인 점도 특징(다우 +0.24%, 나스닥 +0.03%, S&P500 +0.24%, 러셀2000 +0.33%)

골드만삭스 데이비드 코스틴(David Kostin)

”투자자들은 델타 변형이 경제 성장에 미치는 영향에 대해 우려하고 있지만 새로운 변형이 주요 시장 위험을 제기해서는 안 된다”고 말했다. ″예방접종, 가계와 기업의 주식 수요, 매력적인 상대적 가치 평가가 주식 유입과 가격을 뒷받침할 것입니다.”

파이퍼 샌들러 크레이그 존슨(Craig Johnson)

”미국 주식은 우려의 벽을 계속해서 사상 최고 수준으로 오르면서 회복력을 유지하고 있다”고 말했다. ″어닝 시즌의 인상적인 시작은 매수심리를 유지하고 최대 성장과 새로운 코로나바이러스 사례 증가에 대한 우려를 상쇄했습니다.”

연료부족은 미국 항공사들에게 새롭게 떠오른 문제입니다.

여행 수요 급증이 경영진의 예상보다 빠르게 현실화되면서 항공사들도 인력 부족에 직면하고 있다.

American airline은 연료 공급 부족에 직면한 여러 항공사 중 하나라고 말했습니다.

American Airlines warns about fuel shortages around the country, asks pilots to conserve

American asked pilots to save fuel due to shortage at certain midsize airports.

www.cnbc.com

[실적발표] 테슬라(TSLA)

회사는 매출과 수익 모두에서 기대를 뛰어 넘었고 처음으로 분기 순이익이 10억 달러를 돌파했습니다.

회사는 비트코인과 관련된 2,300만 달러의 손상을 보고했습니다.

전체 자동차 수익은 102억 1000만 달러로 이 중 3억 5400만 달러(약 3.5%)만이 규제 크레딧 판매에서 나왔다. 이는 이전 4분기 중 어느 분기보다 낮은 크레딧 수치입니다. 자동차 총 마진은 28.4%로 지난 4분기 중 어느 분기보다도 높았습니다.

가정, 기업 및 유틸리티를 위한 태양광 발전 및 에너지 저장 시스템을 포함한 에너지 사업에서 지난 분기보다 60% 이상 증가한 8억 100만 달러의 매출을 보고했습니다.

[실적] Lockheed Martin(LMT), EPS 소폭 하회

Lockheed Martin은 '21년 2분기 실적을 다음과 같이 발표했다.

▲ 매출 170.3억 달러(+5.0% YoY)를 기록했다. 이는 컨센서스를 1억 달러 상회한다.

▲ GAAP EPS 6.52달러(+12.6% YoY)를 기록했다. 이는 컨센서스를 0.01달러 하회한다.

부문별로는 Aeronautics 매출 +2.4%, 영업이익 -22.6% / Missiles and Fire Control 매출 +5.0%, 영업이익 +8.4% / Rotary and Mission Systems 매출 +5.2%, 영업이익 +6.7% / Space +10.4%, 영업이익 +32.9% 등을 기록했다. Aeronautics 부문은 영업이익 감소는 기밀프로그램의 퍼포먼스 이슈나 F-22 전투기 유지대수 감소 등으로 인해 발생했다. '21년 전체 매출 가이던스는 673억~687억 달러로 유지되었으며, EPS 가이던스는 26.40~26.70달러에서 26.70~27.00달러로 상향 조정되었다. 월가 컨센서스는 683억 달러와 26.64달러에 형성되어 있다. 2분기 동안 7.21억 달러의 배당지급이 이루어졌으며, 5억 달러 규모의 자사주 매입이 이루어졌다.

Monster Beverage, 단기 및 장기 전망 긍정적

Citi는 Monster Beverage(MNST)에 대한 투자의견을 중립에서 매수로, 목표주가를 97달러에서 110달러로 상향조정했다. Wendy Nicholson 애널리스트는 “당사는 동사에 대한 장기 전망을 낙관하며 Monster가 성장하고 있는 글로벌 에너지 음료 시장에서 점유율을확대할 것이라 본다”고 전망했다. “Monster는 22억 달러 이상의 현금 자산을 가지고 있고 부채 잔고도 0달러이다. 이러한 견고한 재무구조에 힘입어 동사는 자사주 매입을 단행할 수 있는 상당한 자금 융통성을 확보하게 됐다”고 분석했다. 이어 “Monster 주가는 2020년에 46% 상승했으나 올해 들어 1% 상승하는데 그쳤고, 이는 당사가 커버리지를 제시하고 있는 대다수의 음료기업을 Underperform한 것이다. 또한 이러한 주가는 올해 들어 약 16% 상승한 S&P 500을 Underperform한 것이다”고 설명했다. “동사 주식은 PER 31배에 거래되고 있다. 이는 시장 대비 43% 프리미엄을 받는 것이나, 지난 10년 동안 Monster가 받은 시장대비 평균 85%의 프리미엄 대비로는 낮은 것이다. 따라서 Monster는 매력적인 투자 진입점에 도달했다”고 언급했다.

Accenture(ACN), 디지털 변혁에 따른 수요 증가

Redburn의 Neil Steer 애널리스트는 기업들의 IT 지출 증가가 Accenture의 수혜로 연결되고 있다고 언급했다. "기업들의 IT 투자지출이 예상되었던 것보다 대규모로 이루어지고 있다. 기업 경영진들이 디지털 변혁의 필요성을 여실히 느꼈기 때문이다.특히 사업 모델을 변화시킬 수 있도록 충분한 유연성을 확보하는 것이 과제가 되면서 Accenture 솔루션 이용이 늘었다"고 분석했다. "Accenture와 같이 확고한 입지를 가진 솔루션 제공업체들에게 있어서, 이 같은 구조적 변화는 장기적인 수요 증가로 연결될 것이다"고 전했다. 투자의견을 중립에서 매수로 상향 조정했다.

American Express(AXP), 밸류에이션 높은 점 경계

BMO Capital의 James Fotheringham 애널리스트는 American Express의 사업 추이를 긍정적으로 평가하면서도, 밸류에이션이 높은 점을 경고했다. "American Express의 '21년 2분기 실적은 견고했으며, 신용카드 사용량 증가는 그간의 마케팅 지출이 성과를 거둔 것이라고 평가할 수 있다"고 전했다. "다만 경영진은 '22년 EPS가 기존 가이던스 8.85~9.25달러의 상단에 가까울 것이라고 발언했는데, 이 수준의 EPS 추이는 American Express의 주가 상승을 견인하기에는 부족해보인다"고 발언했다. marketperform 의견을 유지하는 한편, 목표주가를 135달러에서 151달러로 상향 조정했다. 동사 주가는 23일 173달러로 마감했다. "American Express의 밸류에이션은 이미 한계 수준에 있다"고 경고했다.

Facebook(FB), 광고 사업 우려에 비해 견고할 것

Facebook은 오는 28일에 '21년 2분기 실적을 발표할 예정이다. Mizuho의 James Lee 애널리스트는 Facebook 광고 사업에 대한 우려가 크지만, Facebook이 여기에 대처할 수 있는 능력이 있다고 강조했다. "Apple(AAPL)이 iOS14의 개인정보보호정책을 조정하면서 Facebook의 광고 사업 전망이 상당히 불투명해진 상태이다. 실제로 직접반응(DR) 광고 관련 지출이 차츰 이동하고 있음이 확인된다"고 언급했다. "하지만 Facebook은 Health and Home & Garden 등 새로운 매출원을 개발하고 있는 상태이며, 이러한 자금이동이 Facebook에 유의미한 타격을가져오지는 못할 것이다"고 판단했다. "광고대행사들이 Facebook 광고에 책정하는 가격인상률은 전분기 대비 11%로 나나타나면서, 월가 컨센서스 7%를 유의미하게 상회하고 있다.투자자들은 Facebook의 광고 사업을 낙관할 수 있을 것이다"고 분석했다. 투자의견 매수를 유지하면서, 목표주가를 400달러에서 450달러로 상향 조정했다.

Starbucks(SBUX), 견고한 동일매장매출 기록했을 것

Starbucks는 오는 27일에 FY21 3분기(4~6월) 실적을 발표할 예정이다. Stifel의 Chris O'Cull 애널리스트는 Starbucks의 FY21 3분기 동일매장매출이 견고했을 것이라고 분석했다. "미국 모바일 기기 이용자료를 이용한 Starbucks 매장 방문빈도를 분석한 결과, 5월 중순부터 Starbucks는 동일매장매출 증가세가 가속된 것으로 추정된다. 당사는 FY21 3분기 동일매장매출 증가율 추정치를 80%에서 83%로 상향하며, 이는 월가 컨센서스 81%를 상회한다"고 전했다. "해외 사업부 역시, 컨센서스 60%를 상회하는 66%의 동일매장매출 증가율을 기록했을 것으로 보인다"고 언급했다. "이러한 동일매장매출 추이는 Starbucks의 수익성 개선과 이익 증가로 연결되었을 것이다. 당사는 FY21 3분기 미국 부문 영업이익률 추정치를 22.5%로, 해외 추정치를 19.5%로 제시하고 있다"고 밝혔다. 월가 컨센서스는 각각 21.9%, 21.4%로 나타나고 있다. 투자의견 매수를 유지했고, 목표주가를 124달러에서 135달러로 상향 조정했다.

◆ 미국 증시

- DOW: 35,144.31p (82.76p, +0.24%)

- S&P500: 4,422.30p (10.51p, +0.24%)

- NASDAQ: 14,840.71p (3.72p, +0.03%)

◆ 한국 관련

- MSCI 한국지수 ETF: $90.03 (-0.12, -0.13%)

- MSCI 이머징지수 ETF: $51.51 (-1, -1.9%)

- Eurex kospi 200: 429.70p (+1.70p, +0.40%)

- NDF 환율(1개월물): 1,153.32원 / 전일 대비 3원 하락 출발 예상

◆ 외환시장

- 달러인덱스: 92.614 (-0.298, -0.32%)

- 유로/달러: 1.1805 (+0.0034, +0.29%)

- 달러/엔: 110.39 (-0.16, -0.14%)

- 파운드/달러: 1.3822 (+0.0074, +0.54%)

◆ 미국 국채시장

- 2년물: 0.1941% (-0.4bp)

- 5년물: 0.7246% (+1.3bp)

- 10년물: 1.293% (+1.7bp)

- 30년물: 1.9431% (+2.8bp)

- 스프레드(10Y-2Y): +109.89bp (+2.07bp)

(국채선물)

- 2YR T-Notes: 110*09 (+0*00 1/4, +0.01%)

- 5YR T-Notes: 124*10 (+0*00 3/4, +0.02%)

- 10YR T-Notes: 134*06 1/2 (+0*02 , +0.05%)

- US T-Bonds: 164*04 (+0*03 , +0.06%)

- Ultra US T-Bonds: 198*10 (-0*01 , -0.02%)

◆ 상품시장 ($, 단 곡물, 구리는 센트)

- WTI: 71.91 (-0.16, -0.22%)

- 브렌트유: 74.5 (+0.4, +0.54%)

- 금: 1,803.40 (-2.5, -0.14%)

- 은: 25.318 (+0.085, +0.34%)

- 아연(LME, 3M): 3,011.00 (+48.0, +1.62%)

- 구리: 458.5 (+18.5, +4.2%)

- 옥수수: 546.75 (+3.75, +0.69%)

- 밀: 677 (-7, -1.02%)

- 대두: 1,357.75 (+6, +0.44%)

- BDI: 3,199.00 (+96, +3.09%)

'미국증시 시황' 카테고리의 다른 글

| 페이스북, 페이팔, 퀄컴, 보잉, 화이자 실적발표 07.28 미국증시 시황 (0) | 2021.07.29 |

|---|---|

| 애플, 마이크로소프트, 구글, 비자, 스타벅스, AMD 실적발표 07.27 미국증시 시황 (0) | 2021.07.28 |

| 빅테크 실적을 앞둔 미국증시 시황 07.23 (0) | 2021.07.24 |

| 07.22 미국증시 시황, 실적은 제일 중요한 지표입니다. (0) | 2021.07.23 |

| 국채금리와, 국제유가 급등으로 금융주, 에너지 랠리 07.21 미국증시 시황 (0) | 2021.07.22 |