코로나 대유행이 시작된 후 각종 산업에서 반도체 공급 부족에 시달렸고 자동차, 가전, IT등 다양한 분야에서 반도체 부족으로 인한 부정적인 영향을 겪었습니다. 우크라이나 전쟁을 비롯해 글로벌 인플레이션도 반도체 산업에 영향을 주고 있습니다.

AMD, 퀄컴, 인텔 등 반도체 기업들은 하반기 가이던스의 눈높이를 낮추면서 보수적인 전망을 하고 있습니다. 인텔의 경우는 2017년 말 이후 처음으로 적자로 돌아섰으며 2022년 2분기 4.54억 달러의 손실을 기록했습니다.

인텔의 경우는 칩의 설계부터 제조까지 전부 다 하는 종합반도체(IDM)입니다. 그렇기 때문에 다른 기업대비 경기침체나 공급망 불안 등에 직격탄을 맞을 수 밖에 없는 상황입니다. 애플, NVDIA, 퀄컴, AMD 등은 칩을 설계만 할 뿐 생산은 파운드리라는 비즈니스에 위탁하고 있습니다.

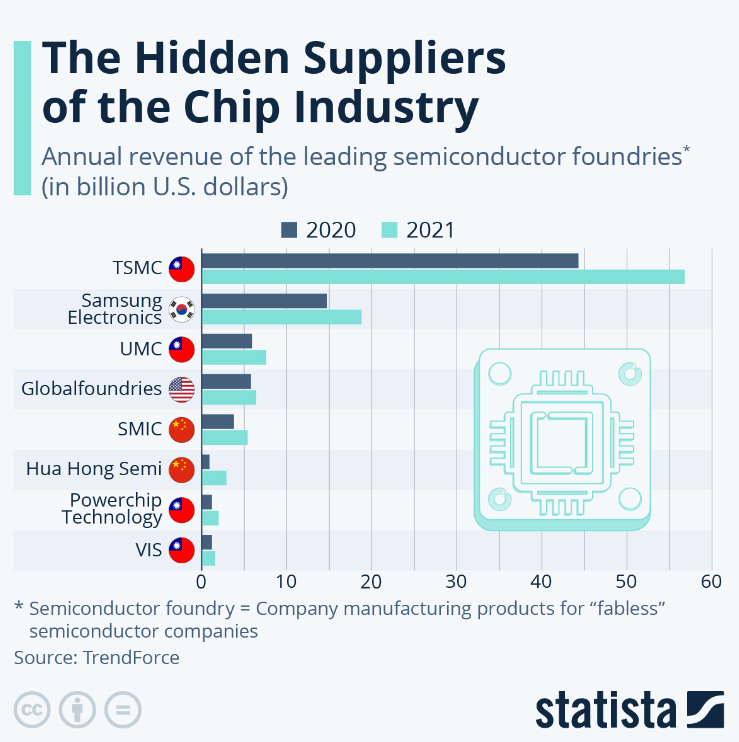

전세계 팹리스의 제품을 위탁생산하는 파운드리는 위의 그림에서 볼 수 있듯이 엄청난 매출 성장을 이뤄냈습니다. 특히 TSMC, 삼성전자, UMC등은 2021년 반도체 호황이라고 볼 수 있는 상황에서 수혜를 받았다고 할 수 있습니다.

높은 가동률을 기반으로 제품가격도 상승했고 팹리스들은 재고를 확보하기 위하여 경쟁적으로 슬롯을 확보했습니다.

TrendForce에 따르면 TSMC는 파운드리에서 1위 기업으로 계속해서 사업을 하고 있습니다. 특히 전세계 팹리스 업체들의 대부분이 TSMC의 고객이라는 점을 생각해볼 때 엄청난 경쟁력을 가졌다고 볼 수 있습니다.

TSMC의 최대 고객은 매출의 약 25%를 책임지는 애플입니다. 2021년 매출 570억 달러 중 25%를 애플의 칩을 제조하면서 벌어들인 금액입니다. 특히나 파운드리 산업은 거대한 장치산업이자 고도의 기술력이 집약된 산업이기 때문에 경쟁자들이 쉽게 진입하지 못해 선두 업체들의 과점 현상이 더 강화되고 있습니다. 상위 업체들의 점유율이 90%를 차지할 만큼 후발주자들이 따라가기에는 어려운 산업이라는 특성이 있습니다.

미국의 Globalfoundries는 상위 8위 안에 드는 동아시아 지역에 기반을 두지 않은 유일한 파운드리 기업입니다. 2022년 1분기 시장 점유율은 약 6%였습니다. 미국은 설계의 기술은 대부분 가지고 있지만 제조 기반이 취약해 중국의 반도체 굴기에 심기가 불편했습니다. 그래서 7월에 반도체 법안인 CHIPS for America Act를 통과시켰고 8월 9일 바이든 대통령의 서명이 이뤄질 것으로 전망되고 있습니다.

그리고 미국, 대만, 일본, 한국을 주축으로 한 CHPI4 동맹을 결성하려고 하고 있으며 한국을 제외한 3개국은 참여를 확정한 것으로 보이나 한국은 아직 공식적인 입장을 결정하지 않고있습니다. 한국의 최대고객이라고 할 수 있는 중국을 견제하기 위한 동맹이다보니 중국의 눈치를 볼 수 밖에 없고 정치적인 문제로 접근해 해결해야하는 상황에 놓여져있습니다.

'투자레터' 카테고리의 다른 글

| 반도체 뉴스(인텔 Arc 그래픽카드, 애플 3나노 적용 연기, 갤럭시S23 루머 퀄컴칩 사용) (0) | 2022.08.16 |

|---|---|

| 천연가스를 가장 많이 생산하는 국가는 어딜까? (0) | 2022.08.15 |

| AWS, Azure, Google Cloud 클라우드 매출 42% 증가 (0) | 2022.08.13 |

| IEA 8월 원유 전망 보고서 (0) | 2022.08.12 |

| 사람들이 가장 선호하는 브랜드는 어딜까? (0) | 2022.08.12 |