네이버 기업분석해보려고합니다. 자회사 상장 이슈가 많은 카카오대신 해외사업도 적극적으로 하고 있고 지배구조 자체에서 대주주 리스크가 적은 기업이 네이버이기 때문에 저는 네이버를 선호하여 분석을 해보려고합니다.

네이버는 여러 사업부문을 가지고 있기 때문에 SOTP분석으로 진행합니다.

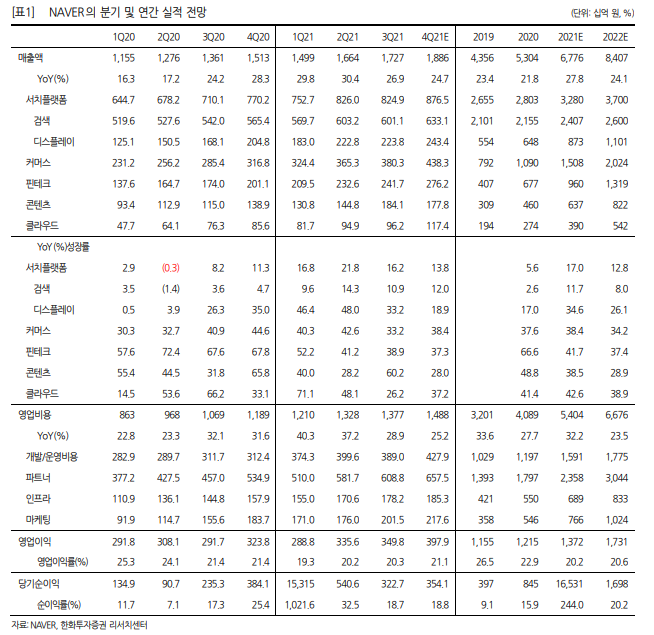

사업부문은 서치플랫폼, 커머스, 핀테크, 콘텐츠, 클라우드로 구성되어 있으며, 각 사업부문별 주요 서비스는① 서치플랫폼② 커머스③ 핀테크④ 콘텐츠⑤ 클라우드 입니다.

서비스 별 매출 분류체계는 ▷서치플랫폼: 검색(쇼핑 제외), 디스플레이(쇼핑, 웹툰 제외) ▷커머스: 쇼핑 관련 검색 & 디스플레이, 중개수수료, 플러스멤버십 ▷핀테크: 페이서비스, 디지털금융 ▷콘텐츠: 웹툰(+라인망가), 뮤직, V LIVE, 스노우 ▷클라우드: 클라우드, 웍스, 클로바

매출 원가에 포함되는 영업비용 분류체계는 ▷개발/운영: 인건비, 복리후생비, 지급임차료 등 ▷파트너: 판매수수료, 결제수수료, 콘텐츠수수료, 페이적립금 등 ▷인프라: 감가상각비, 통신비, 인건비(클라우드 인력 등) 등 ▷마케팅: 광고/프로모션 입니다.

현재 네이버 주가에 가장 큰 영향을 주는 것은 네이버 쇼핑이라고 생각합니다. 물론 클라우드 역시 성장하는 사업 중 하나이지만 현재 주가 모멘텀에 가장 큰 역할은 쇼핑이 하고 있습니다.

네이버 쇼핑

스마트스토어는 10월 47만개 수준으로 판매자가 47만, 월간 신규 판매자가 3만명 수준으로 증가하고 있기 때문에 2021년 50만 달성은 가능한 수준으로 보입니다.

네이버는 풀필먼트 시스템을 도입하여 판매자가 신경쓸 판매 구조를 단순화했습니다. 대한통운과 협약을 통해 물류 서비스를 제공하고 있습니다. 해당 머천트 시스템은 Shopify를 벤치마크 한 것입니다.

또한 브랜드 스토어가 계속해서 증가하고 있고 익일 배송 시스템을 통해 편리한 배송으로 소비자를 유인할 요인이 충분히 존재합니다.

쇼핑Live 시장의 50%이상의 점유율을 보유하고 있고 현재 의미있는 매출 수준을 보이는 것은 아니지만 이 시장이 계속해서 성장하고 있고 중국의 경우를 보면 해당 시장의 성장이 중요한 포인트가 될 수 있음을 알 수있습니다. 라이브 커머스 시장 규모가 2020년 3조에서 23년 8조로 예상되고 있는데 중국이 350조 시장입니다.

네이버 스마트스토어 입점한 판매자에게 부과하는 수수료는 2%로 네이버페이를 통한 주문관리 수수료를 포함하면 4.2 ~ 5.63%의 수수료가 발생합니다. 다른 오픈마켓의 수수료가 적게는 15%에서 많게는 30%를 내야하는 상황에서 엄청 저렴한 수수료입니다.

네이버 커머스 부분의 매출에서 60%정도가 검색광고로 광고 비중이 매우 높습니다. 쇼핑관련 검색과 쇼핑 탭 디스플레이 광고 비용입니다.

그리고 네이버플러스 맴버십 비용이 포함되는데 현재 한 5~600만 명 정도가 사용하고 있습니다. 넷플릭스나 디즈니 같은 OTT와 같이 한 명의 계정을 통해서 3명까지 동시에 이용이 가능합니다. 다만 맴버십 이용시 몇 가지 자사 서비스를 제공하는데 이것은 연결된 계정 중 1명만 이용이 가능합니다.

네이버 플러스 맴버십 비용은 월 4,900원으로 기타 월 구독비 대비 저렴한 수준입니다. 네이버 쿠키 개별 구매가 1개당 100원이기 때문에 웹툰을 보는 사람은 무료로 쇼핑 적립까지 받을 수 있습니다. 쿠팡처럼 추후 맴버십 가격 인상 가능성이 있어보입니다.

네이버 서치플랫폼의 21년 예상 영업이익은 9000억정도 세금 고려해서 PER 25배 하면 18조 정도

핀테크는 정보가 많지 않아서 증권사 추정치 그대로 가져와서 2.1조

웹툰은 고성장이라 PSR로 8배 줍니다. 넷플릭스의 평균 PSR이 8배정도 됩니다. 5조

클라우드 PSR 4배로 1.4조

Z홀딩스 지분가치 7조 할인률 40%

자사주 가치 5조

네이버 쇼핑의 가치는 23.9조 정도

18 + 2.1 + 5 + 1.4 + 7 + 5 + 23.9 = 62.4조 - 차입금 1.8조 = 60.6조

1월 8일 현재 네이버 시가총액 55.4조, 약 10%정도 상승여력 존재

네이버 쇼핑은 어떻게 23.9조인가 하면..

커머스 매출이 22년에 2조 예상 컨센서스이고

검색광고 순이익 4500억 x PER 25 = 11조

수수료매출 7000억xPSR 17(쇼피파이PSR의 절반) = 11.9조

맴버쉽 1조

총합 23.9조

해당 분석은 엄청 엄청 보수적으로 했고 증권사 추정보다 보수적입니다.

'투자레터' 카테고리의 다른 글

| 2021년 원자재 수익률과 지난 10년의 수익률 역사 (0) | 2022.01.12 |

|---|---|

| 인더스트리 4.0 디지털 시대의 제조업 (0) | 2022.01.11 |

| 기업의 수익 모델을 분석하는 방법 - 듀퐁 분석 (Dupont Analysis) (0) | 2022.01.08 |

| 2021년에 사라진 기술과 서비스 11가지 (0) | 2022.01.07 |

| 미국증시 10년물 금리 상승으로 나스닥 하락 금융, 산업, 에너지 상승 01.04 (0) | 2022.01.05 |