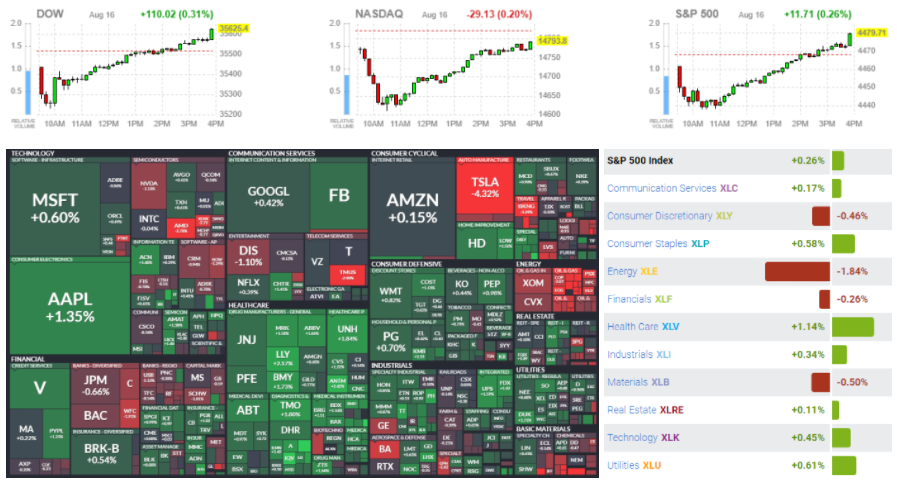

미 증시는 아프카니스탄을 둘러싼 지정학적 리스크와 미국, 중국 경제지표 위축에 따른 경기 회복 속도 둔화 우려가 부각되자 하락 출발. 그러나 제약 바이오 업종을 비롯해 일부 개별 종목에 대한 호재성 재료가 유입되자 안전자산 선호 심리 확산에도 불구하고 지수의 낙폭이 축소되거나 상승 전환 성공. 한편, 금융, 에너지, 기계 업종이 부진한 반면, 제약, 바이오 및 필수소비재 업종은 강세를 보이는 등 업종 차별화 장세 또한 특징(다우 +0.31%, 나스닥 -0.20%, S&P500 +0.26%, 러셀2000 -0.89%)

미국 주요 지수는 중국의 경기 회복이 지연되고 유가가 하락하면서 글로벌 성장 둔화에 대한 우려로 하락으로 시작했습니다.

중국 경제 성장률은 예상보다 더 둔화되었습니다. 중국의 7월 소매 판매는 전년 동기 대비 8.5% 증가했으며, 이는 예측치인 11.5%를 하회했습니다. 온라인 판매는 4.4% 증가하는 데 그쳤습니다. 산업 생산은 6.4% 증가하여 컨센서스 추정치인 7.8%를 하회했습니다.

미국 주식은 또한 9월에 테이퍼링을 발표하고 한 달 정도 후에 시작한다는 연준위원의 의견이 많아지면서 하락했습니다.연준 위원들의 인터뷰가 진행될수록 시장이 예상했던 것보다 더 빠른 일정에 대한 의견이 증가하고 있음을 보여줍니다.

지난 달 대부분의 주요 주가 지수는 견실한 기업 실적 결과에 힘입어 새로운 기록을 경신했습니다. S&P 500은 올해 156거래일 중 49번, 즉 31%가 사상 최고가로 마감했는데, 이는 1950년 이후 기록상 가장 많이 종가기준 사상최고치를 기록한 것입니다.

FactSet에 따르면 금요일 현재 S&P 500 기업의 87%가 2분기에 긍정적인 주당 순이익을 보고했습니다. 87%가 최종 비율이라면 FactSet이 2008년 이 지표를 추적하기 시작한 이후 긍정적인 EPS 놀라움을 보고한 S&P 500 기업의 가장 높은 비율이 됩니다.

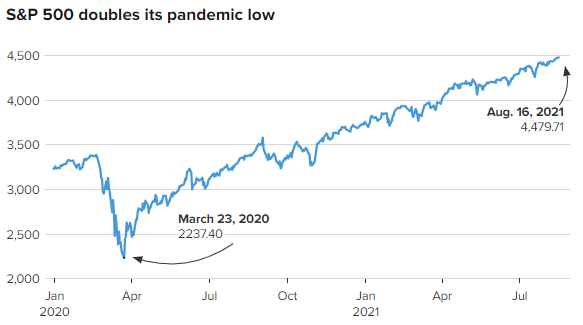

2020년 3월 23일 코로나 저점 2,237.40에서 마감 기준으로 100% 랠리를 펼쳤습니다. 100% 상승에 도달하는 데 354거래일이 걸렸으며, 이는 제2차 세계 대전 이후 가장 빠른 강세장을 기록했습니다.

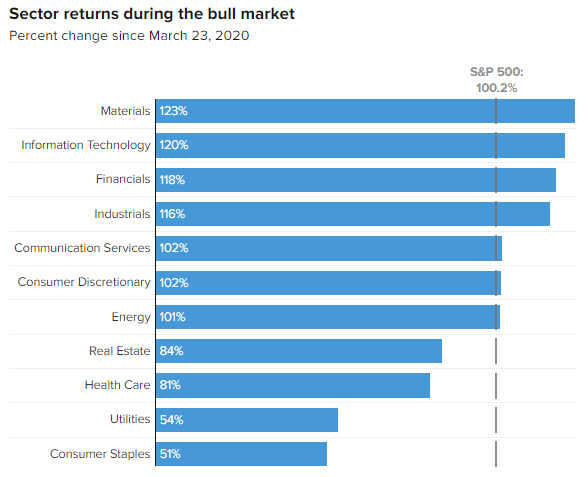

기술섹터는 바닥에서 120%의 수익을 올리며 역사적인 시장 반등의 초기 단계를 주도했습니다. 투자자들은 소위 FAANG 주식과 같은 스테이 앳 홈 트렌드의 수혜를 받은 기술 주식으로 몰려들었습니다. 그러나 2021년에 상승이 둔화되었고 경제 성장과 관련된 가치 이름과 주식이 상승하기 시작했습니다.

소재, 에너지, 금융 및 산업재는 경제 재개에 대한 낙관론이 커짐에 따라 올해 강력한 반등 덕분에 모두 2020년 저점에서 두 배가 되었습니다.

에릭 로젠그렌 보스턴 연준 총재는 월요일 중앙은행의 완화적 통화정책 중 일부를 이번 가을에 철회할 준비가 되어 있지만 아직 금리 인상에 대해 생각할 준비가 되어 있지 않다고 말했습니다.

지역 연은 총재와 크리스토퍼 월러 연준 총재의 최근 발언에 따르면 연준 관리들은 테이퍼링이 임박한 상황에 대비하기 위해 시장을 준비하고 있다고 밝혔습니다.

시장은 피할 수 없는 테이퍼링을 기다리고 있지만 적어도 2022년 말까지는 금리 인상을 기대하지 않습니다. 테이퍼링 발표가 곧 올 수 있다는 여러 뉴스는 월요일 채권 시장을 뒤흔들지 못했습니다.

최근 두 달 연속 고용 지표가 예상 이상으로 잘 나오면서 연준이 9월 연방공개시장위원회(FOMC) 회의에서 테이퍼링 계획을 공표하고, 이르면 11월 FOMC에서 테이퍼링에 실제로 착수할 가능성이 커졌다고 WSJ은 전했다.

일부 인사들은 테이퍼링 절차를 내년 중반까지 모두 마치는 방안을 추진하는 것으로 전해졌다.

연말 또는 내년 초 시작에 무게가 실렸던 테이퍼링 일정을 앞당기자는 논의는 연준이 지난해 말 전제 조건으로 제시한 평균 2%의 물가상승률과 최대 고용이라는 목표치를 향한 "상당한 추가 진전"을 거의 달성했다는 인식에 따른 것이다.

◆ 미국 증시

- DOW: 35,625.40p (110.02p, +0.31%)

- S&P500: 4,479.71p (11.71p, +0.26%)

- NASDAQ: 14,793.76p (-29.14p, -0.20%)

◆ 한국 관련

- MSCI 한국지수 ETF: $85.95 (-0.4, -0.46%)

- MSCI 이머징지수 ETF: $51.26 (-0.47, -0.91%)

- Eurex kospi 200: 416.40p (+0.30p, +0.07%)

- NDF 환율(1개월물): 1,166.47원 / 전일 대비 3원 하락 출발 예상

◆ 외환시장

- 달러인덱스: 92.621 (+0.103, +0.11%)

- 유로/달러: 1.1777 (-0.002, -0.17%)

- 달러/엔: 109.25 (-0.34, -0.31%)

- 파운드/달러: 1.3837 (-0.0029, -0.21%)

◆ 미국 국채시장

- 2년물: 0.2072% (0bp)

- 5년물: 0.757% (-1.6bp)

- 10년물: 1.265% (-1.2bp)

- 30년물: 1.9291% (0bp)

- 스프레드(10Y-2Y): +105.78bp (-1.18bp)

(국채선물)

- 2YR T-Notes: 110*09 (+0*00 3/4, +0.02%)

- 5YR T-Notes: 124*06 1/2 (+0*06 1/4, +0.16%)

- 10YR T-Notes: 134*10 1/2 (+0*12 , +0.28%)

- US T-Bonds: 165*04 (+0*23 , +0.44%)

- Ultra US T-Bonds: 199*11 (+1*00 , +0.5%)

◆ 상품시장 ($, 단 곡물, 구리는 센트)

- WTI: 67.29 (-1.15, -1.68%)

- 브렌트유: 69.51 (-1.08, -1.53%)

- 금: 1,789.80 (+11.6, +0.65%)

- 은: 23.791 (+0.012, +0.05%)

- 아연(LME, 3M): 3,031.00 (-2.5, -0.08%)

- 구리: 432.15 (-6, -1.37%)

- 옥수수: 568.75 (-4.25, -0.74%)

- 밀: 775 (+0.75, +0.1%)

- 대두: 1,368.25 (+3.25, +0.24%)

- BDI: 3,566.00 (+63, +1.8%)

'미국증시 시황' 카테고리의 다른 글

| 08.18 미국증시 시황, 7월 베이지북에서 공개된 9월 테이퍼링 시사 (0) | 2021.08.19 |

|---|---|

| 예상보다 부진했던 소매판매, 경제 피크아웃 우려 08.17 미국증시 시황 (0) | 2021.08.18 |

| 08.13 미국증시 시황 미국 반도체 관련주 ETF의 데드크로스 (0) | 2021.08.14 |

| 08.12 미국증시 시황 반도체관련주 하락 (0) | 2021.08.13 |

| 08.11 미국증시 시황 소비자물가지수 발표 (0) | 2021.08.12 |

최근댓글