S&P 500과 다우지수는 금요일에 두 지수가 상승으로 마감하면서 새로운 사상 최고치를 경신했습니다. 미시간대학의 8월 소비자심리지수는 70.2로 2011년 12월 이후 가장 낮은 수치를 기록했습니다. BMO Capital Markets의 전략가 Ian Lyngen은 낮은 수치는 높은 가격뿐만 아니라 델타변이 확진자 증가를 반영한다고 말했습니다.

보고서에 따르면 ”소비자들은 앞으로 몇 달 동안 경제 성과가 감소할 것이라고 생각했지만 부정적인 경제 평가의 이례적인 급증은 팬데믹이 곧 종식될 것이라는 좌절된 희망에서 비롯된 감정적 반응을 반영합니다.”

목요일에는주간 실업수당 청구 건수가 375,000건으로 추정치와 일치하며 3주 연속 감소했습니다. 한편, 변동성이 심한 식품, 무역 서비스, 에너지 부품을 제외한 Core PPI는 지난달 0.9% 상승해 예상치 0.5% 상승을 웃돌았다.

실적 시즌을 맞아 주가가 사상 최고치를 경신하고 있습니다. Refinitiv에 따르면 전년 대비 수익 증가율은 92.9%가 될 것으로 예상됩니다. Refinitiv에 따르면 지금까지 S&P 500 기업의 약 90%가 분기실적을 발표했으며 약 88%가 월스트리트 애널리스트의 컨센서스를 상회했습니다.

Morgan Stanley는 목요일에 반도체 산업의 사이클이 후반기에 접어들었다면서 내년에 반도체 업황이 그렇게 좋지 않을 것이라는 전망을 내놓았었습니다. 그 때문에 한국과 대만의 반도체 기업의 주가 하락이 크게 나왔었고 삼성전자는 75000원을 하회하고 하이닉스는 10만원이 깨지는 등 반도체 투자자들에게 어려움을 주고 있습니다.

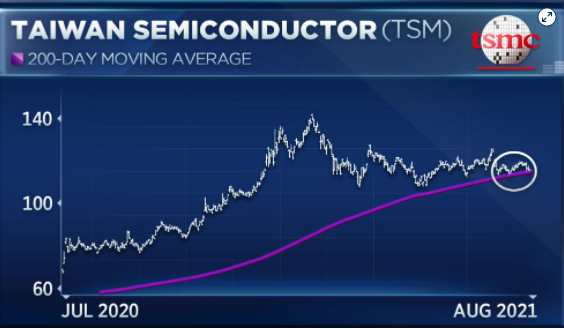

차트분석은 제가 선호하는 방법은 아니라 참고만하는 수준이라 틀릴 수 있지만 다른 IB 애널리스트의 분석을 소개해드립니다.

SMH 대표적인 반도체 ETF에서 이평선이 데드크로스 현상이 발생했습니다. 지난 1년간 계속해서 데드크로스 현상이 발생했었고 그것을 뛰어넘어 회복했습니다. 하지만 TSMC는 현재 200일 장기 이평선을 만나 추세 반전이 이뤄질 가능성이 높은 상태여서 투자에 참고가 되셨으면 좋겠습니다.

8월 13일 주요 종목에 대한 IB 투자의견

▲ Walt Disney(DIS): RBC Capital은 Disney+가 컨센서스를 상회하는 가입자 증가를 기록하면서 타 스트리밍 서비스와 차별화되는 모습을 보이고 있다고 평가했다. 투자의견 outperform을 유지했고, 목표주가를 202달러에서 210달러로 상향했다.

▲ Oracle(ORCL): Monness, Crespi, Hardt는 향후 수 년간 클라우드 시장 성장이 예상되는 가운데, 이에 부합하는 포트폴리오를 갖출 수 있을 것이라고 전망했다. 투자의견 매수를 유지했으며 목표주가를 98달러에서 113달러로 상향 조정했다.

▲ Moderna(MRNA): Wells Fargo는 Pfizer(PFE)/BioNTech(BNTX) 대비 델타 변이에 대한 백신 효용이 우수하다고 강조했다. 투자의견 시장비중, 목표주가 145달러를 유지했다.

▲ Nio(NIO): Mizuho는 전기차 인도량 증가세가 견고하며, 특히 유럽으로의 수출이 이루어지고 있다는 점을 긍정적으로 꼽았다. 장기적으로는 미국, 영국 수출 기회를 언급했다. 투자의견 매수를 유지했고, 목표주가를 65달러에서 67달러로 상향했다.

▲ DoorDash(DASH): J.P. Morgan은 하반기 실적 전망치가 보수적으로 제시되었으나, 시장 선도적 입지가 견고하다고 판단했다. 리스크 대비보상은 균형잡힌 수준이라고 보고, 중립 의견을 유지하면서 목표주가를 160달러에서 186달러로 상향 조정했다.

▲ Ulta Beauty(ULTA): UBS는 경제활동 재개 상황에서 대표적인 수혜주로 꼽았다. 투자의견 매수를 유지했고, 목표주가를 395달러에서 415달러로 상향했다.

▲ Palantir Technologies(PLTR): RBC Capital은 경영진이 잉여현금흐름 가이던스를 상향 조정한 점과 진입장벽을 구축하고 있다는 점을 긍정적으로 평가했다. 다만 높은 밸류에이션과 성장세 둔화 우려를 언급하면서 sectorperform 의견 및 목표주가 25달러를 제시했다.

Apple(AAPL), 중국 자료 분석했을 때 5G 스마트폰

J.P. Morgan의 Samik Chatterjee 애널리스트는 중국에서의 Apple 제품 출하량 자료를 분석한 결과, 5G 네트워크 보급과 함께 Apple이 점유율을 확대하고 있다고 판단했다. "중국 당국(CAICT) 자료에 따르면, 7월 중국에서 생산된 Apple 제품의 해외 출하는 280만 대를 기록했다. 6월에는 저조한 모습을 보였지만, 7월에는 역사적 평균 수준으로 회복된 것이다. 또한 6월에는 전년 동기 대비 -15%였던 반면, 7월에는 +75%로 출하량 증가가 강력하게 나타났다"고 언급했다. "Apple을 포함한 모든 스마트폰 업체로 범위를 확대했을 때, 그 출하량은 전년 동기 대비 64% 증가한 것으로 나타났다. 이는 Apple이 점유율을 확대하고 있음을 보여준다"고 분석했다. 투자의견 비중확대와 목표주가 175달러를 유지했다. 한편 "7월 중국 생산 5G 스마트폰 출하량은 전월 대비 15% 증가한 2,280만 대였으며, 스마트폰 출하량의 79% 이상으로 스마트폰 시장이 5G 중심으로 변화하고 있음을 가리켰다"고 밝혔다.

AMD(AMD), 동종기업 대비 underperform하고 있지만 매력

Bank of America의 Vivek Arya 애널리스트는 AMD가 동종기업 대비 underperform하고 있는 것이 투자기회를 제공한다고 주장했다. "AMD의 주가는 연초 대비 16% 상승하면서 PHLX Semiconductor Sector Index(SOX) +18%를 underperform하고 있다. 그러나 AMD는 반도체 기업중에서도 월가의 EPS 전망치 상향이 가장 큰 폭으로 이루어진 종목이다"고 강조했다. 다음과 같은 사항을 AMD 투자의 매력으로 꼽았다. ▲ 매출총이익률이 '21년에는 48%를 기록하면서 전년 대비 3.5%p 상승할 것으로 예상된다. '23년에는 50%까지 상승할 수 있을 전망이다. ▲ AMD의 EPS는 2~3년 내로 5달러로 증가할 것이다. 이는 현재 EPS의 두 배에 달한다. ▲ 핵심 경쟁사 Intel(INTC)이 프로세서 로드맵 추진에 난항을 겪고 있다. ▲ '21년 하반기에도 PC 판매량이 전년과 동등한 수준에 유지될 것으로 보여, 관련 리스크가 해소되었다. ▲ 현재 주가는 S&P 500 지수 내 IT 종목들 대비 40% 가까이 할인되어 있다. 투자의견 매수, 목표주가 135달러를 유지했다.

Applied Materials(AMAT), 메모리 사이클 우려에도

Evercore의 C.J. Muse 애널리스트는 메모리 사이클 우려가 자본지출에 영향을 주는 것은 아니라고 주장하면서, Applied Materials 전망을 낙관했다. "Applied Materials의 주가는 지난 일주일간 10%나 하락했다. 당사는 이것이 Applied Materials 투자에 매력적인 기회를 제공한다고 본다"고발언했다. "최근 메모리 섹터에 대한 우려가 제기되고 있지만, 이러한 부정적 전망과는 별개로 메모리 기업들의 자본지출에는 별다른 영향이 나타나지않고 있다. DRAM 가격이 하락하기 시작하면서 DRAM 관련 자본지출이 보수적인 수준에 머물더라도, '22년 이후의 수요 전망은 견고하며 특히 DDR5 메모리가 출시되면서 성장세가 견인될 것으로 보인다"고 분석했다. "당사는 현재의 메모리 가격 하락세가 메모리 사이클의 변화가 아니라 계절적 영향에 불과하다고 본다"고 판단했다. 투자의견 outperform과 목표주가 175달러를 유지했다. Micron Technology(MU)를 top pick 종목에서 제외하고, 대신 Applied Materials를 top pick으로 선정했다.

DoorDash(DASH), 주요 지표 성장세 가속 가리키고 있어

JMP Securities의 Ronald Josey 애널리스트는 DoorDash의 실적내용을 분석한 결과, 주요 지표가 향후 성장세 가속을 가리킨다고 분석했다. "DoorDash는 미국 시장에서 점유율을 3%p 확대했는데, 최근 경제활동이 재개되면서 매장 내 취식이 증가했음에도 불구하고 점유율을 확대하는 데 성공한 것은 고무적이다"고 발언했다. "이는 DoorDash 사용자들이 높은 충성도와 사용량을 기록하고 있음을 보여준다"고 전했다. "특히 2분기에 주문빈도가 역대 최고치를 기록하는 것과 동시에, 가입자 증가세가 매우 빠르게 나타났다. Dash Pass를 사용하지 않는 월간활성사용자(MAU)의 증가세도 강력했다"고 정리했다. 투자의견 outperform을 유지했으며, 목표주가를 195달러에서 210달러로 상향했다.

'미국증시 시황' 카테고리의 다른 글

| 예상보다 부진했던 소매판매, 경제 피크아웃 우려 08.17 미국증시 시황 (0) | 2021.08.18 |

|---|---|

| 가을부터 테이퍼링 시작? 08.16 미국증시 시황 (0) | 2021.08.17 |

| 08.12 미국증시 시황 반도체관련주 하락 (0) | 2021.08.13 |

| 08.11 미국증시 시황 소비자물가지수 발표 (0) | 2021.08.12 |

| 7월 소비자물가지수(CPI) 발표, 일시적인 인플레이션이 맞는것일까? (0) | 2021.08.11 |