1. 2034세 미혼

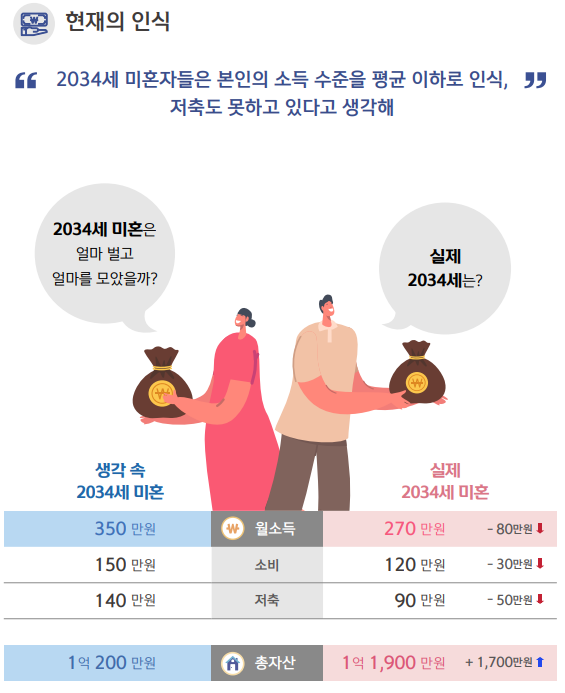

2034세 미혼자들이 생각하는 2034 미혼자들의 월평균 소득은 350만원으로, 실제 2034 미혼의 월 소득 270만원 보다 80만원 더 많이 벌어 저축도 50만원 더 많이 하고 있을 것이라 응답했다. 자산 규모는 2034세 미혼이 1억 200만원을 보유했을 것으로 생각했는데, 실제로는 평균 1억 1,900만원을 보유해 소득이 적다는 인식과 달리 자산 규모는 1,700만원 많았다

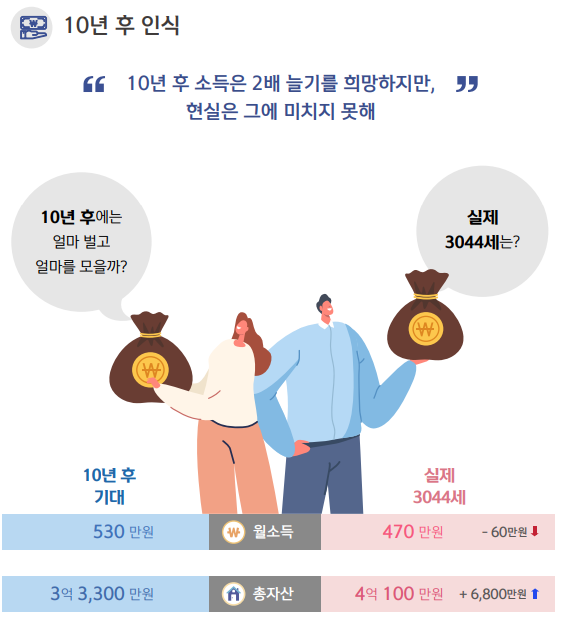

10년 후 월 소득은 현재(270만원)의 약 2배 많은 530만원을 벌 것이라 기대했지만, 현재 3044세는 그보다 60만원 적은 470만원만 벌어 현재 2034세 평균 월 소득의 1.7배 수준이었다.

또한 10년 후 자산은 현재 보유 자산의 약 3배인 3억 3,300만원을 희망했는데, 실제 3044세의 평균 자산은 그보다 6,800만원 많은 4억 100만원이었다. 소득 상승에 대한 기대와 달리 자산에는 다소 부정적이었다.

현재 중소기업에 다니는 2034세 미혼은 월평균 260만원을 벌고, 9,500만원의 자산을 보유했다. 10년 후 월 소득은 지금보다 1.9배 인상된 490만원을, 자산은 3배 증가한 2억 8,700만원을 보유하기를 바랐다.

2034세 대기업 재직자는 같은 나이의 중소기업 재직자보다 80만원 더 많은 340만원을 벌고, 총자산은 2배 많은 1억 8,600만원을 보유했다.

10년 후 이들이 희망하는 월 소득은 600만원, 자산은 4억원이 넘기를 기대하면서 중소기업 재직자와 현재는 물론, 10년 후 기대하는 경제력 수준에도 차이를 보였다.

2. 30대 기혼

30대 기혼자들은 인식 상 월평균 490만원을 벌고, 3억 6,600만원의 자산을 보유하리라 생각하는데, 실제 30대 기혼자는 월평균 550만원을 벌고, 5억 정도의 자산을 보유해 소득도, 자산도 30대 기혼자 평균 이상일 것으로 생각하고 있었다.

하지만 월 소득이 60만원 더 높을 것이라는 인식과 달리 저축은 60만원 더 적게 하고, 소비 수준은 비슷할 것으로 생각했다.

30대 기혼자들의 10년 후 월 소득은 760만원으로 현재보다 210만원(38%) 더 오르고, 자산은 현재 보유 자산의 2배 수준인 7억원이 넘기를 기대했다. 그러나 현재 40대의 월 소득은 580만원으로 10년 후 기대 소득 대비 180만원 적었고, 자산은 5억 5,900만원으로 기대 대비 1억 6천만원 적어 소득과 자산 모두 기대와 현실 간 차이가 컸다.

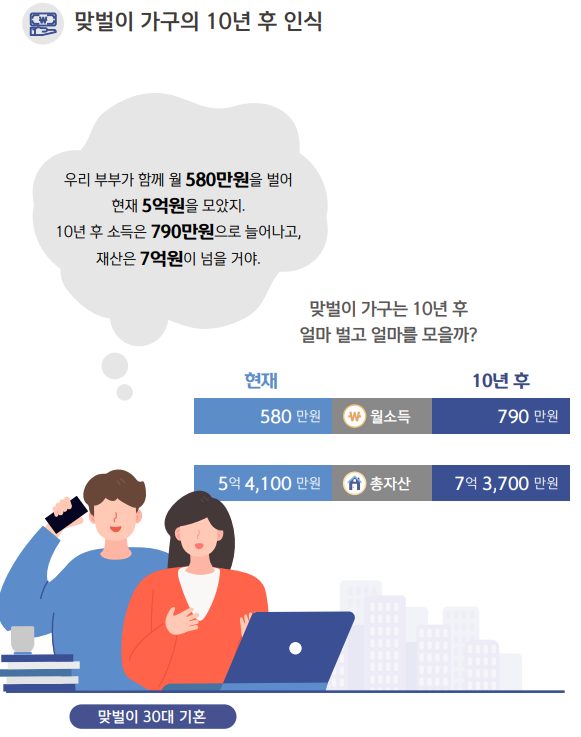

부부 모두 근로활동을 하는 맞벌이 가구의 월 소득은 580만원으로, 10년 후에는 현재보다 1.4배(210만원) 많은 790만원을 벌기를 희망했다. 현재 보유 자산인 5억 4,100만원에서 10년 후 7억 3,700만원으로 소득 증가폭만큼 자산도 늘길 기대했다.

외벌이 가구는 현재 월평균 390만원을 벌어 맞벌이 가구 보다 약 2백만원 적지만, 1인이 버는 소득은 외벌이 가구가 맞벌이 가구(290만원) 보다 더 컸다. 이들의 10년 후 소득은 240만원 높은 630만원을 벌길 바랐다.

현재 보유 자산은 3억 9,700만원으로 4억원에 조금 못미치는 금액이었으나, 10년 후에는 1.6배인 6억 4천만원대의 자산을 보유할 것으로 생각해 10년 후 맞벌이 가구와의 격차가 줄 것을 희망했다.

3. 40대

40대가 생각하는 40대는 월평균 540만원 벌어 280만원을 생활비 등에 소비한다고 응답했는데, 실제 40대의 월 소득은 520만원, 소비액은 270만원으로 비슷한 수준이었다. 하지만 40대의 현재 월 저축액이 110만원이나, 인식 상의 40대는 매달 180만원을 저축할 것으로 생각했다. 자산 역시 5억 4,600만원을 보유했을 것으로 생각하나, 실제 보유 자산은 5억에 못미치는 4억 8,300만원으로 저축과 자산에는 현실과 인식 간 차이가 있었다.

10년 후 기대하는 월 소득은 590만원으로 10년간 상승 폭이 70만원에 불과했는데, 이는 현재 50대의 월 소득(560만원) 보다 30만원 많았다. 소득 상승에 대한 기대가 낮은 것과는 달리 자산 규모는 10년간 2억원 이상 증가해 7억원이 되길 원했다. 하지만 현재 50대의 보유 자산은 5억 7,400만원으로 앞서 40대가 생각하는 40대의 평균 자산 5억 4,600만원과 더 가까웠다.

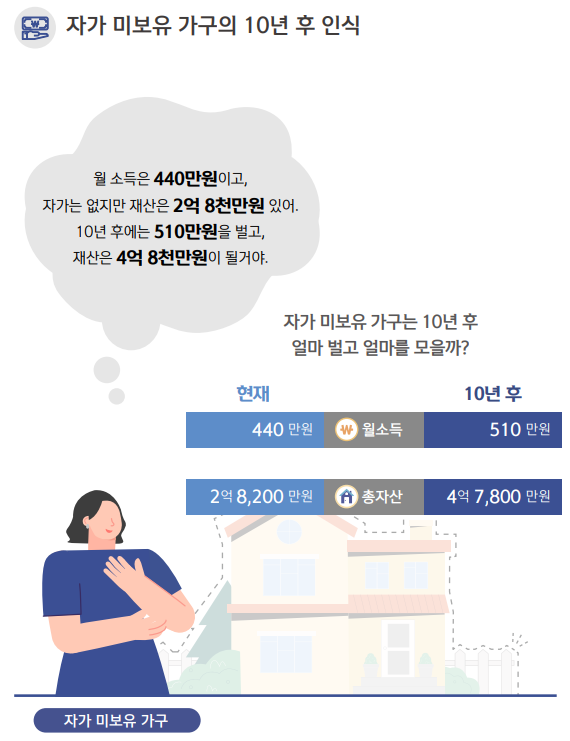

자가가 아닌 전월세 혹은 타인 명의의 주택에 거주하는 40대의 월 소득은 440만원으로 10년 후 50대가 되면 16% 상승한 510만원을 희망했다. 반면 현재 보유 자산은 2억 8,200만원으로, 10년 후 1.7배 늘어난 4억 7,800만원이 되기를 바랐다.

본인 명의의 주택에 거주하는 40대의 월소득은 570만원으로, 자가 미보유자 대비 130만원 더 벌고 있었는데, 10년 후 50대에 기대하는 소득은 현재보다 11% 상승한 630만원이었다. 현재 보유 자산은 6억 1,200만원으로, 자가 주택이 없는 40대 보다 2.2배 더 많아 소득(1.3배) 보다 더 큰 격차를 보였다. 자가 보유자가 10년 후 기대하는 보유 자산은 2.4억원 늘어난 8억 5,200만원으로, 자가 미보유자와 기대 자산 격차는 1.8배로 여전히 컸다.

원문은 아래의 링크를 확인해주시기 바랍니다.

'투자레터' 카테고리의 다른 글

| OPEC + 회의 리뷰 (0) | 2021.07.07 |

|---|---|

| 저는 하반기 IPO 시장 뭔가 불안하게 느껴집니다.. (0) | 2021.07.06 |

| 2021 신한은행 보통사람 금융보고서 Part.2 2020년의 금융생활 변화 (0) | 2021.07.06 |

| 미국주식 배당귀족주 기업분석(1) - AbbVie(ABBV) (0) | 2021.07.06 |

| 2021 신한은행 보통사람 금융보고서 Part.1 2020 금융생활 전반의 이해 (0) | 2021.07.05 |

최근댓글