매년 신한은행에서는 보통사람 금융보고서를 발간합니다. 전국민을 대상으로 설문조사를 진행하고 그에 따라 데이터를 정리해서 전반적은 금융에 대한 보고서를 작성하게 되는데 다양한 정보를 얻을 수 있어서 매년 참고하는 자료입니다. 2020년 코로나시기 국민들의 금융생활은 어떻게 변화했는지 확인해보시기바랍니다.

이번 보고서는 20 ~ 64세 까지의 경제활동인구 1만명을 대상으로 설문조사를 진행했으며 연령, 직업별로 구분되어 조사했습니다.

1. 소득

경제활동가구의 가구 총소득은 2016년 이후 지속해서 상승세였으나, 코로나19 등의 영향으로 2020년에 하락했다. 지난 5년간의 가구 소득이 매년 일정하게 성장한다고 가정했을 때, 2020년의 예상 가구 총소득은 월평균 495만원이었으나, 조사 결과 478만원으로 예상보다 3.5% 낮았고,2019년 486만원 대비 8만원(1.6%) 줄어 2018년의 소득 수준과 유사한 수준이었다.

가구소득 구간별 월평균 총소득은 2016년 이후 매년 모든 소득 구간에서 상승세를 보였으나, 2020년에는 모든 소득 구간에서 2019년 대비 가구소득이 감소했다. 특히 가구소득이 낮을수록 2019년 대비 소득 감소 폭은 더 컸다.

소득 하위 20%인 1구간은 3.2%, 2구간은 2.8%, 3구간은 2.2% 감소해 고소득층인 4, 5구간 대비 감소 폭이 컸다. 2020년의 가구 총소득을 2016년과 비교해보면, 지난 5년간 1구간의 소득 증가 폭이 6.4%로 가장 컸다.

반면 소득 5구간의 지난 5년간 소득 증가 폭은 1.7%로 가장 낮았지만, 4구간 대비 300만원 이상의 소득 차이는 지속했다.

2017년 가구소득 하위 20%인 1구간과 상위 20%인 5구간 간 가구소득 차이는 5.2배로 가장 컸는데, 2019년에는 4.76배로 점차 완화되고 있었다. 하지만 2020년 1구간의 소득 감소 폭이 5구간 대비 상대적으로 커 완화되고 있던 저-고소득층 간 소득 격차는 다시 심화되어 4.9배 차이 났다.

2. 지출

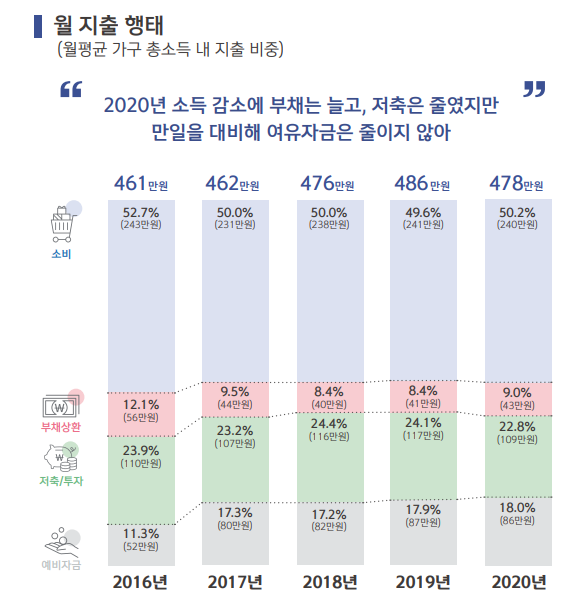

가계지출을 살펴보면, 월 소득의 절반을 생활비 등에 소비하는 행태는 지난 5년간 유사했다. 2016년 이후 가구소득이 꾸준히 증가하면서 매월 상환하는 부채 금액은 적은 금액이나마 지속 감소했으나, 2020년 부채 상환액이 다시 늘었다.

가구소득 감소에도 소비는 유지되고, 부채는 늘어 고정 지출 후 남은 저축 여력은 감소했는데, 특히 2020년 월 저축/투자 금액이 크게 줄어 지난 5년간 소득에서 저축/투자에 할애하는 비중이 가장 낮았다.

하지만 소득에서 고정 지출과 저축/투자 후 남은 자금은 2019년 수준을 유지해 소득이 감소하였음에도 불구하고, 코로나19 등 불확실한 상황에 여유자금을 확보하기 위한 노력을 한 것으로 보인다.

지난 5년간 경제활동가구는 총소득의 절반 정도를 소비하는데 지출했다. 2016년 총소득의 52.7%를 소비했지만, 점차 그 비중이 줄어 2019년에는 총소득 486만원 중 49.6%인 241만원을 소비에 지출했다. 2020년에는 소득이 감소한 것에 비해 소비를 1만원 줄이는 데 그쳐 총소득 내 소비가 차지하는 비중은 50%를 웃돌았다.

2020년에는 대부분의 소비 항목에서 2019년 대비 1~2만원 내외의 증감을 보였다. 식비는 2018년 48만원에서 꾸준히 증가해 2020년 53만원을 지출한 반면, 여가/취미/유흥비는 2019년 대비 5만원 감소한 15만원을 소비하며 차이를 보였다.

이는 코로나19로 인해 외부 활동이 줄고, 재택근무, 원격/온라인 수업 등으로 집에 머무는 시간이 증가한 영향으로 추측된다. 또한 의료비/건강보조식품 구입비의 경우, 2019년 대비 소비 비중이 늘어 코로나19로 건강에 대한 관심이 높아진 것으로 보인다.

2016년 월평균 부채 상환액은 총소득의 12.1%를 차지했지만, 점차 소득은 높아지고 부채 상환액은 줄면서 부채 상환액이 총소득 내 차지하는 비중은 10% 미만으로 낮아졌다.

특히 2018년에는 40만원으로 총소득 내 8.4%를 차지하며 가장 낮았는데, 이후 부채 상환액이 증가해 2020년 가구소득의 9%인 43만원을 지출했다.

지난 3년간 경제활동가구의 부채 상환액 중 가장 큰 비중을 차지하는 대출상품은 부동산과 관련된 주택담보대출/전월세 자금 대출로, 총부채 상환액의 절반 이상을 차지했다.

주택담보/전월세자금 대출과 일반 신용대출의 상환액 비중은 소폭 감소했고 상대적으로 금리가 높은 마이너스 통장, 현금서비스, 보험계약대출의 상환 비중이 늘었다.

경제활동가구는 지난 5년간 소득의 20% 이상을 저축/투자에 지출했다. 2017년 가구소득이 정체되면서 저축액이 늘지 못하고 주춤했으나, 이후 점차 증가해 2018년, 2019년에는 110만원을 초과했다.

반면 2020년에는 2019년 대비 감소한 소득만큼 월 저축액이 줄어 소득의 22.8%만 저축했는데, 이는 지난 5년간 가장 낮은 수준으로, 2020년 가구소득 감소에 소비는 유지되고, 부채 상환액은 증가하면서 상대적으로 저축 여력이 줄었기 때문으로 보인다.

2020년 월평균 저축/투자액이 큰 폭 감소함과 동시에 저축 포트폴리오도 변화했다. 2019년에는 적금/청약, 보험 등 안정적인 상품 중심으로 포트폴리오를 늘렸지만, 2020년에는 투자상품 비중이 늘고, 그 외의 상품 비중은 줄었다.

금융상품별 월 저축/투자 금액을 살펴보면 2019년 대비 2020년 수시입출금/CMA는 3만원 감소한 20만원, 적금/청약은 4만원 감소한 44만원, 보험은 5만원 감소한 34만원을 지출했다. 금액뿐만 아니라 월 저축/투자액에서 각 상품별로 차지하는 비중 또한 감소했다.

반면 주식, 펀드, ELS 등 투자상품은 4만원 증가한 11만원을 투자하면서 비중이 4.1%p 증가했고, 월 저축/투자액의 10%를 넘었다. 투자 열풍 속 낮은 금리로 인해 안정형 상품보다는 위험은 크지만 수익성 있는 투자상품에 비중을 늘린 것으로 예상된다.

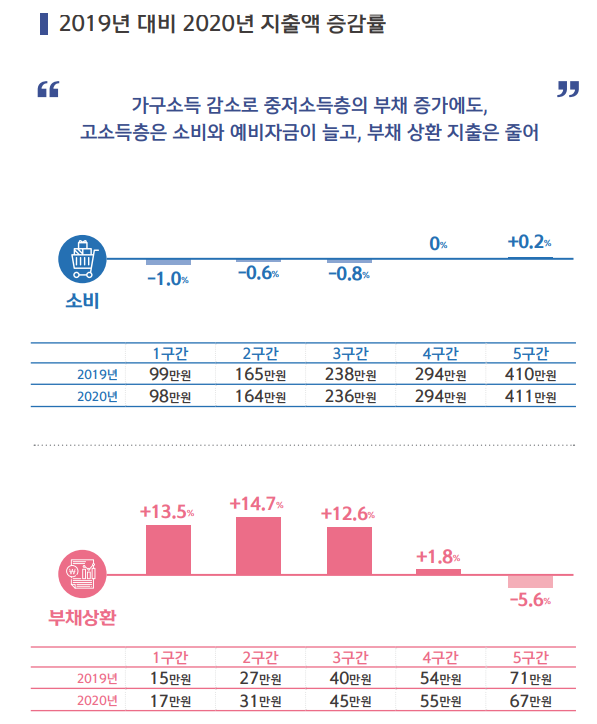

2019년 대비 2020년의 가계지출을 가구소득 구간별로 보면, 소득 감소 폭이 상대적으로 컸던 1~3구간의 중저소득 구간은 1% 이하로 적은 금액이나마 소비를 줄였지만, 부채 상환액이 10% 이상 크게 늘면서 저축과 예비자금 역시 모두 감소했다.

4구간의 소비와 부채 상환 금액은 2019년 수준을 유지하고, 저축을 타 소득 구간 대비 가장 큰 폭 줄여 2019년 대비 3.4% 더 많은 금액을 예비자금으로 확보했다. 반면 소득 상위 20%인 5구간은 소득 감소에도 소비는 1만원(0.2%) 늘고, 부채 상환 금액은 줄였다. 5구간 역시 예비자금을 2019년 대비 3.4% 늘렸는데, 4구간과 달리 저축액 감소 폭은 타 구간 대비 가장 낮은 차이를 보였다.

3. 자산

경제활동가구의 총자산액은 2018년 평균 4억 39만원에서 2019년 4억 1,997만원, 2020년 4억 3,809만원으로 매년 4% 이상 꾸준히 증가했다. 세부 자산별로 살펴보면 부동산은 2018년 75.9%에서 2020년 78%로 비중이 늘어났으나, 금융자산은 2018년 16.8%에서 2020년 14.7%로 감소했다. 금, 자동차 등의 기타 실물자산은 지난 3년간 7%대로 유지되는 수준이었다.

금융자산, 부동산, 기타 실물자산을 포함한 총자산이 많을수록 지난 3년간 자산 규모는 더 늘었다.

총자산 1~3구간의 2020년 보유 자산액은 2019년과 유사한 수준이며, 특히 1, 2구간의 저자산 가구는 2018년 대비 감소했으나, 총자산의 감소 폭은 완화되어 1구간은 2019년 대비 2020년 감소세에서 유지(0.5%)로 전환되었다.

반면 총자산 4, 5구간의 자산액은 지난 3년간 증가했으나, 2020년의 자산 증가 폭은 2019년에 비해 낮아져 2020년 자산 규모 하위 20%인 1구간과 상위 20%인 5구간 간 지속 벌어지고 있던 총자산 격차는 2019년 대비 다소 완화되었다.

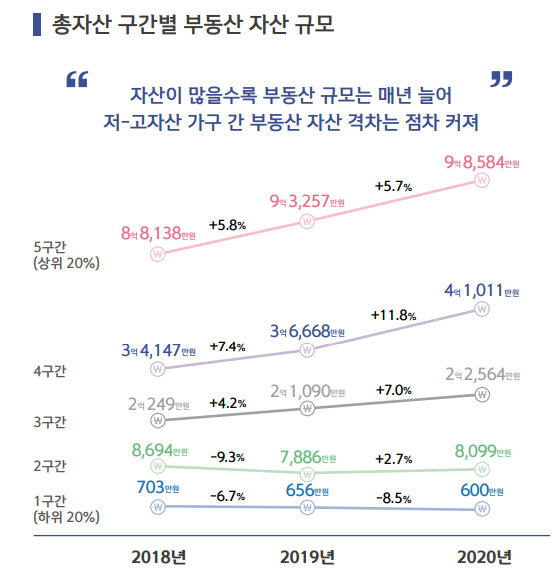

총자산 중 가장 큰 비중을 차지하는 부동산은 매년 그 규모가 커지면서 총자산 증가에 영향을 준 것으로 나타났다. 2018년 평균 3억 386만원에서 2019년 3억 1,911만원으로 2018년 대비 1,525만원 증가했으나, 2020년에는 3억 4,172만원으로 2019년 대비 2,261만원 증가해 2019년 대비 2020년 부동산 자산 상승 폭이 더 컸다.

부동산은 총자산 내 차지하는 비중이 높은 만큼 자산이 많을수록 보유 부동산의 규모도 컸다. 2020년 보유 자산 하위 20%인 1구간의 부동산 규모는 평균 600만원으로 2018년 이후 감소했고, 2구간은 2019년 대비 2020년에 213만원 증가해 8,099만원을 보유했지만 2018년 대비 소폭 낮았다.

반면 중-고자산층인 3구간부터는 2018년 이후 매년 꾸준히 부동산 규모가 늘었는데, 자산이 많을수록 증가 폭이 더 컸다. 총자산 3구간은 지난 3년간 2억원대 초반의 부동산을 보유했으며, 4구간은 2018년 3억원대에서 2020년 4억원대로 상승해 중산층인 4구간의 부동산 자산 증가율이 가장 높았다.

총자산 상위 20%인 5구간은 2018년 8억 8,138만원에서 2020년 9억 8,584만원으로 1억원 이상 늘어 부동산 규모가 줄어든 1구간과의 부동산 자산 격차는 2018년 125배에서 2019년 142배, 2020년 164배로 점차 더 크게 벌어졌다.

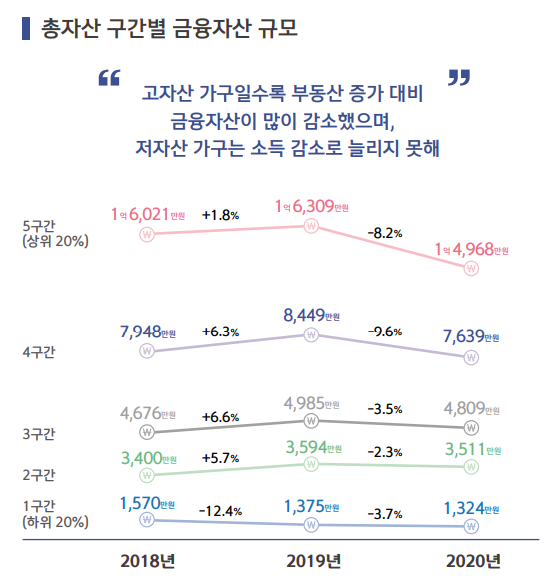

금융자산은 2018년 평균 6,723만원에서 2019년 6,942만원으로 219만원 증가했다가 2020년 6,450만원으로 감소해 2018년보다 더 줄어들었다.

가구소득과 비교해보면 2019년에는 2018년 대비 가구소득 증가율(2.1%) 보다 금융자산 증가율이 3.3%로 약간 더 높았으나, 2020년에는 소득 감소 폭(1.6%) 보다 금융자산의 감소 폭이 -7.1%로 더 컸다.

소득 감소로 인해 가계 저축이 줄고, 부동산 비중은 늘리면서 금융자산은 더욱 감소한 것으로 보인다.

2020년 금융자산은 모든 자산 구간에서 2019년 대비 감소했으며, 자산이 많을수록 더 큰 금액을 줄인 것으로 나타났다.

총자산 하위 20%인 1구간은 2018년 1,570만원에서 꾸준히 감소해 2020년 1,324만원을 보유했고, 2구간 이상은 2018년 대비 2019년 소폭 증가했지만 2020년에 감소하는 경향을 보였다.

특히 1, 2구간의 2020년 금융자산은 2019년 수준을 유지해 부동산과 마찬가지로 늘리지 못했다. 반면 고자산 가구인 4, 5구간의 금융자산은 2019년 대비 1천만원 내외인 8% 이상 가장 크게 감소해 금융자산액은 2018년보다 낮아졌다.

4. 부채

2020년 경제활동자 10명 중 6명은 부채를 보유하고 있었다. 2016년 이후 2019년까지 부채 보유율은 매년 감소해 2019년 경제활동자 10명 중 5명(52.8%)만 부채를 보유하고 있던 것에서 다시 늘어난 것이다.

지난 5년간의 부채 보유가 매년 일정한 성장률을 지속한다고 가정했을 때 2020년 부채 보유율은 47.5%로 더 낮아지는 것으로 예상되었으나, 조사 결과는 이보다 15% 높은 62.5%로 지난 3년간 가장 높은 부채 보유율을 보였다.

2020년 부채 보유율은 모든 소득 구간에서 10%p 가까이 늘어난 것으로 나타났다. 특히 가구소득액이 가장 많이 감소했고, 부동산 자산도 크게 늘어났던 소득 3, 4구간의 부채 증가율이 상대적으로 높았다. 소득 하위 20%인 1구간은 부채 보유율이 44.2%로 가장 낮지만 9.6%p 늘어 저소득층의 부채 부담 역시 커졌을 것으로 예상된다.

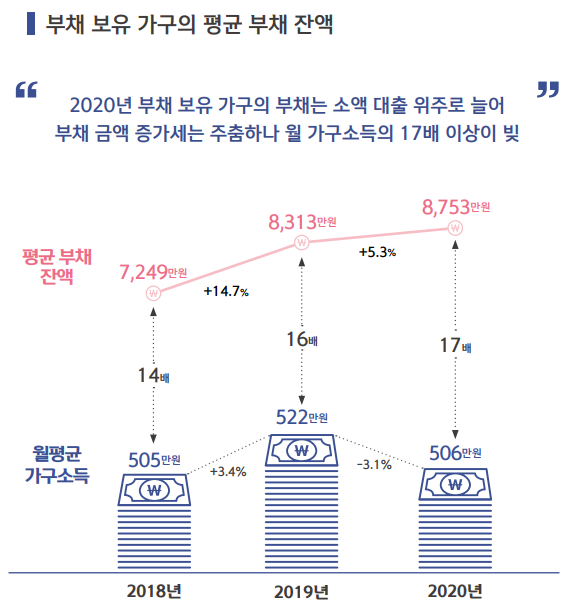

부채 보유 가구의 평균 부채 잔액은 지난 3년간 지속 증가했다. 하지만 2018년 대비 2019년 부채 잔액은 14.7% 증가했으나, 2020년 평균 부채 잔액은 8,753만원으로, 2019년 대비 5.3% 증가해 부채를 보유한 가구의 수가 크게 늘어난 것에 비해 부채액의 증가율은 완화되었다.

이는 앞서 보았듯 주택담보대출 및 신용대출 등 고액 대출은 줄고, 상대적으로 마이너스 통장, 현금서비스, 보험계약대출의 상환 비중이 늘어나 생활비 목적 등 소액의 대출이 증가했기 때문으로 보인다. 가구소득과 비교해보면 2018년 대비 2019년에는 소득보다 부채 상승 폭이 더 커 가구소득 대비 부채 규모는 2018년 14배에서 2019년 16배가 되었다.

2020년에는 부채 증가율이 상대적으로 낮아졌음에도 가구소득이 감소해 월 가구소득의 17배 이상을 부채로 보유해 부채 상환의 어려움은 더 커졌을 것으로 예상된다

부채 보유 가구의 소득이 높을수록 부채 잔액이 많지만, 2019년 대비 2020년 부채 증가 폭은 가구 소득이 낮을수록 더 컸다. 소득 하위 20%인 1구간은 2018년 대비 2019년 부채 잔액이 36.4% 가장 많이 늘었으나, 2020년에는 19.8%만 늘어 부채 증가세는 다소 완화되었다.

다른 소득 구간에 비해 부채 잔액의 증가율이 가장 높아 저소득층의 부채 상환 부담이 더욱 클 것으로 예상된다. 반면 소득 상위 20%인 5구간은 부채 보유율이 늘어났음에도 2020년의 부채 잔액은 2019년 대비 273만원 줄어든 1억 2,225만원으로 2019년과 유사했다.

5. 향후 1년 내 가계 전망

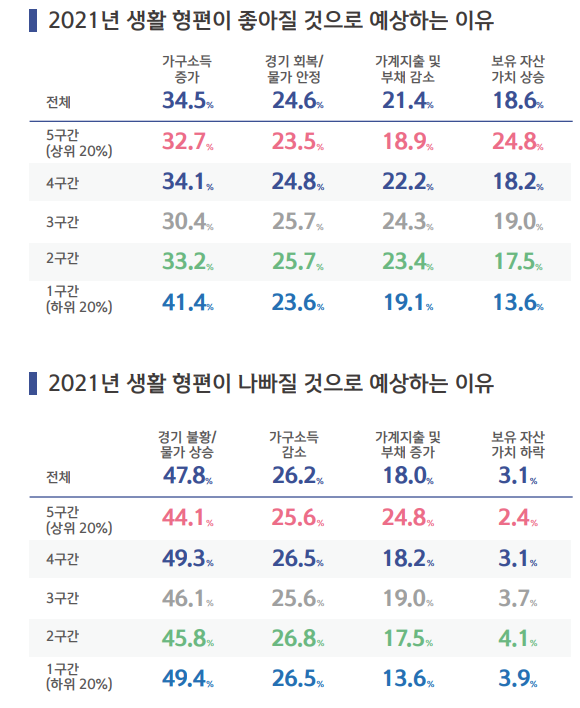

경제활동가구의 53.8%는 2021년 가계 생활 형편이 2020년과 비슷할 것이라고 예상했으며, 27.6%는 더 좋아질 것이라고 응답했다. 모든 소득 구간에서 2020년 대비 더 악화되기 보다는 회복을 예상하는 비율이 더 높아 2021년에는 더 좋아질 것으로 기대하고 있었다.

2021년 가계 생활 형편이 좋아질 것으로 예상하는 가장 큰 이유는 가구소득의 증가였는데, 소득 하위 20%인 1구간의 응답이 41.4%로 가장 높았다. 중소득층인 2~4구간은 가계지출과 부채를 줄여 생활 형편을 개선하려는 비율이 높았고, 소득 상위 20%인 5구간은 보유한 자산이 많은 만큼 자산의 가치 상승을 기대하며 2021년을 낙관적으로 바라보았다.

반면 생활 형편이 나빠질 것으로 예상하는 경제활동자의 40~50%는 경기 불황, 물가 상승의 영향, 20%는 가구소득의 감소 때문이라고 응답했다. 그밖에 가구소득이 높을수록 소비나 부채 등 가계지출 증가로 생활 형편이 나빠질 것으로 예상하는 비율이 높았다.

원문은 아래의 링크를 확인해주시기 바랍니다.

'투자레터' 카테고리의 다른 글

| 2021 신한은행 보통사람 금융보고서 Part.2 2020년의 금융생활 변화 (0) | 2021.07.06 |

|---|---|

| 미국주식 배당귀족주 기업분석(1) - AbbVie(ABBV) (0) | 2021.07.06 |

| 2021 글로벌 로봇 기업 15종목 (0) | 2021.07.02 |

| 미국주식 배당귀족주 기업분석(1) - AbbVie(ABBV) (0) | 2021.07.01 |

| 국제유가 전망 OPEC+와 이란 핵협상 (0) | 2021.07.01 |