AbbVie는 세계적인 제약 회사입니다. 시가 총액은 1,970억 달러입니다. AbbVie는 Abbott Laboratories(ABT) 에서 분리 된 후 2013년에 분사했습니다. AbbVie는 분사 이후 강력한 성장을 이루었습니다. AbbVie에 따르면 2013년부터 2020년까지 매년 매출과 조정 EPS 성장률이 각각 13.5%와 18.8% 증가했습니다.

오늘날 AbbVie는 하나의 주요 사업 부문인 제약에 초점을 맞추고 있습니다. 면역학, 종양학 및 여성 건강을 포함한 몇 가지 주요 치료 분야에 중점을 둡니다 . 이 회사는 Abbott에서 분리 된 이후 뛰어난 성장을 보였습니다. AbbVie는 현재 450억 달러 이상의 연간 수익을 창출합니다.

Abbott에서 분사 된 이후 AbbVie는 주력 제품인 Humira 덕분에 뛰어난 성장을 이루었습니다. 휴미라는 다목적 약품으로 세계에서 가장 많이 팔린 약품이었습니다. AbbVie의 과제는 Humira가 현재 유럽에서 바이오시밀러 경쟁에 직면하고 있다는 것입니다. 이는 회사에 눈에 띄는 영향을 미쳤습니다.

Humira는 2023 년 미국에서 특허 보호를 잃을 것입니다. 그럼에도 불구하고 AbbVie는 크고 다양한 제품 포트폴리오를 통해 의료 부문에서 거대 기업으로 남아 있습니다.

AbbVie는 2월 3일 4 분기 실적을 발표했습니다. 분기 별 매출 139억 달러는 전년 대비 59% 증가했으며 주로 Allergan 인수로 인해 발생했습니다. 주당 순이익은 4 분기 동안 32 % 증가했습니다. 1 년 동안 수익은 38 % 증가한 반면 조정 주당 순이익은 18 % 증가한 10.56 달러였습니다.

이 회사는 $ 12.32에서 $ 12.52 범위의 조정 된 주당 순이익을 요구하는 2021 년에 대한 강력한 지침을 발표했습니다. 기업 가이던스 중간 시점에서는 2021 년 조정 EPS가 18 % 증가 할 것으로 예상됩니다.

휴미라의 미국 특허 독점권이 2년 내에 만료 될 예정임에도 불구하고 회사는 장기적인 성장을 계속할 계획을 가지고 있습니다.

성장 전망

글로벌 제약 제조업체의 주요 위험은 특허 손실입니다. 특정 약물이 특허를 잃으면 시장은 특히 세계에서 가장 많이 팔리는 제품에 대한 경쟁으로 가득 차 있습니다.

애 브비에게있어 가장 큰 위험은 다양한 질환을 치료하는 데 사용되는 다목적 약물 인 주력 약물 휴미라에 대한 경쟁이다. 이들 중 일부에는 류마티스 관절염, 플라크 건선, 크론 병, 궤양성 대장염 등이 포함됩니다.

휴미라는 한때 AbbVie의 연간 매출의 절반 이상을 창출했습니다. 특허 독점권의 상실은 상당한 오버행입니다. 애브비는 그 결과 2023년에 총 판매량이 감소 할 것으로 예상합니다. 동시에 AbbVie는 2024년 매출 성장으로 돌아갈 것으로 예상합니다.

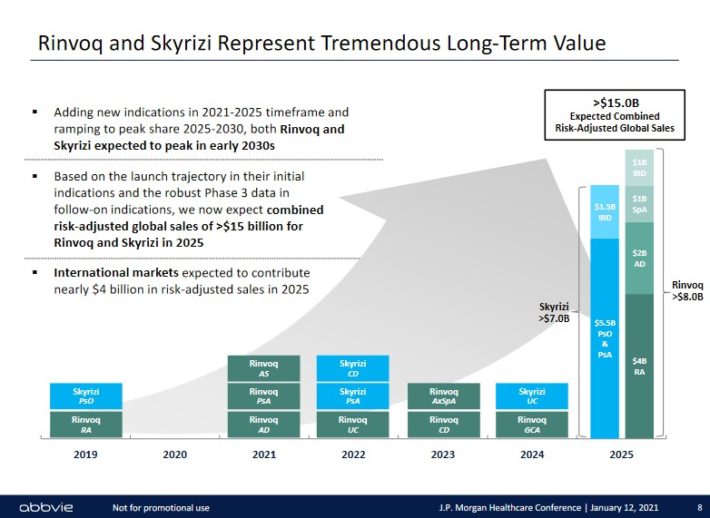

다행히도 회사는 성장을 촉진하기 위해 신제품과 인수에 많은 투자를함으로써 휴미라의 특허 독점권 상실에 대비했습니다. 예를 들어, AbbVie는 Imbruvica에서 강력한 성장을 보였으며 2020 년 매출이 13.7 % 증가했습니다. Rinvoq 및 Skyrizi는 장기 성장 가능성을 나타내는 두 가지입니다.

AbbVie는 또한 630 억 달러의 Allergan 인수를 완료했습니다. Allergan의 주력 제품은 Botox로, 글로벌 미학에 노출되어 AbbVie의 포트폴리오를 다양 화합니다. 2020 년에 AbbVie의 미학 포트폴리오는 25억 9천만 달러의 수익을 창출했습니다.

주식 환매는 또한 AbbVie의 미래 수익 성장에 추가 될 것입니다. 이 회사는 수익성이 높고 여유 현금 흐름이 상당하기 때문에 성장에 투자하고 주주에게 현금을 돌려 줄 수 있습니다. 휴미라가 직면 한 가파른 특허 절벽을 반영하여 AbbVie의 EPS 성장률은 3 %로 예상됩니다.

경쟁 우위 및 경기 침체 성과

AbbVie와 모든 제약 회사의 가장 중요한 경쟁 우위는 특허 포트폴리오입니다. 거대 제약 회사는 블록버스터 중 하나가 특허 보호를 잃을 때 신약과 치료법을 혁신하기 위해 많은 비용을 투자해야합니다.

2020년 연구 및 개발 비용은 총 65 억 달러였습니다. AbbVie는 특히 면역학, 혈액학 및 신경 과학의 치료 분야에서 휴미라를 대체 할 수있는 다양한 성장 기회를 가지고 있습니다.

AbbVie는 지난 금융 위기 당시 독립 기업이 아니었기 때문에 경기 침체 실적은 없지만, 경기가 강하든 아니든 아픈 사람들은 치료가 필요하기 때문에 경기 침체에도 계속해서 좋은 성과를 낼 가능성이 높습니다.

AbbVie의 실적은 경기 침체로 인해 다소 감소 할 가능성이 있지만 배당금은 안정적으로 유지 될 것입니다. AbbVie는 2021 년 42 %의 배당금 지급 비율을 예상합니다.

평가 및 기대 수익

AbbVie는 가이던스 중간 지점 인 2021 년에 조정 EPS 12.42 달러를 생성 할 것으로 예상됩니다. 이 EPS 수준에서 주식은 현재 9.0의 주가 수익률로 거래되고 있습니다.

AbbVie P/E는 S&P 500보다 상당히 낮습니다. 또한 AbbVie는 과거 평균과 비교할 때 오늘날 저평가되어 있습니다. AbbVie에 대한 우리의 공정 가치 추정치는 10.0의 주가 수익률로, Allergan 인수로 인한 레버리지 증가로 인해 이전 P/E 목표보다 약간 감소했습니다.

그러나 우리는 AbbVie를 저평가 된 것으로 간주합니다. P/E 가 확대되면 향후 5년 동안 주주 수익률이 연간 약 2.1% 증가 할 수 있습니다.

또한 2026년까지 연간 3 %의 이익 성장을 기대합니다. 마지막으로 현재 배당 수익률은 4.7%입니다. 전체적으로, 우리는 향후 5 년 동안 연간 9.8%의 수익률을 예상하여 AbbVie 주식을 매수할 것입니다.

마지막 생각들

AbbVie는 강력한 제약 파이프 라인과 성장 잠재력을 갖춘 매우 우수한 비즈니스입니다. 또한 주식 환매 및 배당을 통해 초과 현금 흐름을 투자자에게 돌려주는 주주 친화적 인 회사입니다.

AbbVie는 미국과 유럽에서 경쟁에 직면 해 휴미라 판매 손실을 대체하는 데 큰 도전에 직면 해 있습니다. 다행히도 회사는 막대한 R&D 투자로이를 준비했습니다. 이를 통해 AbbVie의 성장을 그대로 유지해야하는 새로운 제품의 대규모 포트폴리오를 만들었습니다. 그리고 AbbVie는 계획된 Allergan 인수를 통해 추가 성장을 창출 할 수 있습니다.

4.7 %의 수익률을 포함하여 앞으로 연간 거의 10%의 수익을 기대할 수 있기 때문에 AbbVie는 장기 가치 투자자와 배당투자자를위한 종목이라고 생각합니다.

출처 : sure dividend

'투자레터' 카테고리의 다른 글

| 2021 신한은행 보통사람 금융보고서 Part.3 보통사람의 이상과 현실 (0) | 2021.07.06 |

|---|---|

| 2021 신한은행 보통사람 금융보고서 Part.2 2020년의 금융생활 변화 (0) | 2021.07.06 |

| 2021 신한은행 보통사람 금융보고서 Part.1 2020 금융생활 전반의 이해 (0) | 2021.07.05 |

| 2021 글로벌 로봇 기업 15종목 (0) | 2021.07.02 |

| 미국주식 배당귀족주 기업분석(1) - AbbVie(ABBV) (0) | 2021.07.01 |

AbbVie는 세계적인 제약 회사입니다. 시가 총액은 1,970억 달러입니다. AbbVie는 Abbott Laboratories(ABT) 에서 분리 된 후 2013년에 분사했습니다. AbbVie는 분사 이후 강력한 성장을 이루었습니다. AbbVie에 따르면 2013년부터 2020년까지 매년 매출과 조정 EPS 성장률이 각각 13.5%와 18.8% 증가했습니다.

오늘날 AbbVie는 하나의 주요 사업 부문인 제약에 초점을 맞추고 있습니다. 면역학, 종양학 및 여성 건강을 포함한 몇 가지 주요 치료 분야에 중점을 둡니다 . 이 회사는 Abbott에서 분리 된 이후 뛰어난 성장을 보였습니다. AbbVie는 현재 450억 달러 이상의 연간 수익을 창출합니다.

Abbott에서 분사 된 이후 AbbVie는 주력 제품인 Humira 덕분에 뛰어난 성장을 이루었습니다. 휴미라는 다목적 약품으로 세계에서 가장 많이 팔린 약품이었습니다. AbbVie의 과제는 Humira가 현재 유럽에서 바이오시밀러 경쟁에 직면하고 있다는 것입니다. 이는 회사에 눈에 띄는 영향을 미쳤습니다.

Humira는 2023 년 미국에서 특허 보호를 잃을 것입니다. 그럼에도 불구하고 AbbVie는 크고 다양한 제품 포트폴리오를 통해 의료 부문에서 거대 기업으로 남아 있습니다.

AbbVie는 2월 3일 4 분기 실적을 발표했습니다. 분기 별 매출 139억 달러는 전년 대비 59% 증가했으며 주로 Allergan 인수로 인해 발생했습니다. 주당 순이익은 4 분기 동안 32 % 증가했습니다. 1 년 동안 수익은 38 % 증가한 반면 조정 주당 순이익은 18 % 증가한 10.56 달러였습니다.

이 회사는 $ 12.32에서 $ 12.52 범위의 조정 된 주당 순이익을 요구하는 2021 년에 대한 강력한 지침을 발표했습니다. 기업 가이던스 중간 시점에서는 2021 년 조정 EPS가 18 % 증가 할 것으로 예상됩니다.

휴미라의 미국 특허 독점권이 2년 내에 만료 될 예정임에도 불구하고 회사는 장기적인 성장을 계속할 계획을 가지고 있습니다.

성장 전망

글로벌 제약 제조업체의 주요 위험은 특허 손실입니다. 특정 약물이 특허를 잃으면 시장은 특히 세계에서 가장 많이 팔리는 제품에 대한 경쟁으로 가득 차 있습니다.

애 브비에게있어 가장 큰 위험은 다양한 질환을 치료하는 데 사용되는 다목적 약물 인 주력 약물 휴미라에 대한 경쟁이다. 이들 중 일부에는 류마티스 관절염, 플라크 건선, 크론 병, 궤양성 대장염 등이 포함됩니다.

휴미라는 한때 AbbVie의 연간 매출의 절반 이상을 창출했습니다. 특허 독점권의 상실은 상당한 오버행입니다. 애브비는 그 결과 2023년에 총 판매량이 감소 할 것으로 예상합니다. 동시에 AbbVie는 2024년 매출 성장으로 돌아갈 것으로 예상합니다.

다행히도 회사는 성장을 촉진하기 위해 신제품과 인수에 많은 투자를함으로써 휴미라의 특허 독점권 상실에 대비했습니다. 예를 들어, AbbVie는 Imbruvica에서 강력한 성장을 보였으며 2020 년 매출이 13.7 % 증가했습니다. Rinvoq 및 Skyrizi는 장기 성장 가능성을 나타내는 두 가지입니다.

AbbVie는 또한 630 억 달러의 Allergan 인수를 완료했습니다. Allergan의 주력 제품은 Botox로, 글로벌 미학에 노출되어 AbbVie의 포트폴리오를 다양 화합니다. 2020 년에 AbbVie의 미학 포트폴리오는 25억 9천만 달러의 수익을 창출했습니다.

주식 환매는 또한 AbbVie의 미래 수익 성장에 추가 될 것입니다. 이 회사는 수익성이 높고 여유 현금 흐름이 상당하기 때문에 성장에 투자하고 주주에게 현금을 돌려 줄 수 있습니다. 휴미라가 직면 한 가파른 특허 절벽을 반영하여 AbbVie의 EPS 성장률은 3 %로 예상됩니다.

경쟁 우위 및 경기 침체 성과

AbbVie와 모든 제약 회사의 가장 중요한 경쟁 우위는 특허 포트폴리오입니다. 거대 제약 회사는 블록버스터 중 하나가 특허 보호를 잃을 때 신약과 치료법을 혁신하기 위해 많은 비용을 투자해야합니다.

2020년 연구 및 개발 비용은 총 65 억 달러였습니다. AbbVie는 특히 면역학, 혈액학 및 신경 과학의 치료 분야에서 휴미라를 대체 할 수있는 다양한 성장 기회를 가지고 있습니다.

AbbVie는 지난 금융 위기 당시 독립 기업이 아니었기 때문에 경기 침체 실적은 없지만, 경기가 강하든 아니든 아픈 사람들은 치료가 필요하기 때문에 경기 침체에도 계속해서 좋은 성과를 낼 가능성이 높습니다.

AbbVie의 실적은 경기 침체로 인해 다소 감소 할 가능성이 있지만 배당금은 안정적으로 유지 될 것입니다. AbbVie는 2021 년 42 %의 배당금 지급 비율을 예상합니다.

평가 및 기대 수익

AbbVie는 가이던스 중간 지점 인 2021 년에 조정 EPS 12.42 달러를 생성 할 것으로 예상됩니다. 이 EPS 수준에서 주식은 현재 9.0의 주가 수익률로 거래되고 있습니다.

AbbVie P/E는 S&P 500보다 상당히 낮습니다. 또한 AbbVie는 과거 평균과 비교할 때 오늘날 저평가되어 있습니다. AbbVie에 대한 우리의 공정 가치 추정치는 10.0의 주가 수익률로, Allergan 인수로 인한 레버리지 증가로 인해 이전 P/E 목표보다 약간 감소했습니다.

그러나 우리는 AbbVie를 저평가 된 것으로 간주합니다. P/E 가 확대되면 향후 5년 동안 주주 수익률이 연간 약 2.1% 증가 할 수 있습니다.

또한 2026년까지 연간 3 %의 이익 성장을 기대합니다. 마지막으로 현재 배당 수익률은 4.7%입니다. 전체적으로, 우리는 향후 5 년 동안 연간 9.8%의 수익률을 예상하여 AbbVie 주식을 매수할 것입니다.

마지막 생각들

AbbVie는 강력한 제약 파이프 라인과 성장 잠재력을 갖춘 매우 우수한 비즈니스입니다. 또한 주식 환매 및 배당을 통해 초과 현금 흐름을 투자자에게 돌려주는 주주 친화적 인 회사입니다.

AbbVie는 미국과 유럽에서 경쟁에 직면 해 휴미라 판매 손실을 대체하는 데 큰 도전에 직면 해 있습니다. 다행히도 회사는 막대한 R&D 투자로이를 준비했습니다. 이를 통해 AbbVie의 성장을 그대로 유지해야하는 새로운 제품의 대규모 포트폴리오를 만들었습니다. 그리고 AbbVie는 계획된 Allergan 인수를 통해 추가 성장을 창출 할 수 있습니다.

4.7 %의 수익률을 포함하여 앞으로 연간 거의 10%의 수익을 기대할 수 있기 때문에 AbbVie는 장기 가치 투자자와 배당투자자를위한 종목이라고 생각합니다.

출처 : sure dividend

'투자레터' 카테고리의 다른 글

| 2021 신한은행 보통사람 금융보고서 Part.3 보통사람의 이상과 현실 (0) | 2021.07.06 |

|---|---|

| 2021 신한은행 보통사람 금융보고서 Part.2 2020년의 금융생활 변화 (0) | 2021.07.06 |

| 2021 신한은행 보통사람 금융보고서 Part.1 2020 금융생활 전반의 이해 (0) | 2021.07.05 |

| 2021 글로벌 로봇 기업 15종목 (0) | 2021.07.02 |

| 미국주식 배당귀족주 기업분석(1) - AbbVie(ABBV) (0) | 2021.07.01 |