일반적으로 미국의 금리 인상은 주로 ①신흥국 자본 유출과 ②신흥국 환율 약세 경로를 통해 신흥국 경제성장과 수입수요를 둔화시키는 요인으로 작용.

자본 유출 측면 - 미국의 금리가 인상될 경우 신흥국 투자에 대한 유인이 감소하고 위험자산 회피 심리가 강화되기 때문에 신흥국에서 글로벌 투자자본 유출이 가속화될 수 있음 - 신흥국 투자 감소는 신흥국 금융시장에서 달러 유동성 축소 및 달러 강세를 가속화.

환율 약세 측면 - 미국 금리 인상으로 달러 유동성이 감소하고 신흥국 화폐가치가 하락할 경우 중국, 베트남 등 원자재를 수입·가공 후 수출하는 신흥국은 수입비용과 생산자 물가가 상승에 직면.

경제성장 둔화 측면 - 자본유출 및 환율 약세로 신흥국 경제성장 동력이 약화될 경우 세계경제 및 글로벌 교역에도 부정적인 영향을 미칠 수 있음.

특징 - 미국의 금리 인상 단행 및 양적긴축 예고에도 불구하고 구조적인 원자재 가격 고공행진이 지속되면서 비용 견인(cost-push) 인플레이션이 강화되고 있음.

코로나19 이후 세계경제 회복 과정에서 반도체 공급난 등 수요가 공급을 초과하는 수요 견인(demand-pull) 인플레이션이 발생했으나, 우크라이나 사태 등으로 원자재 가격이 급등하면서 비용 견인(cost-push) 인플레이션이 확대되고 있음.

3월 FOMC 이후 미국 금리 인상이 올해 상반기에 집중될 가능성이 높아지자, 글로벌 IB들은 올해 신흥국과 선진국의 경제성장 격차가 상대적으로 제한적일 것 예상

성장률 격차 - 글로벌 IB들은 미국의 금리 인상에 따른 신흥국 경기둔화로 올해 말까지는 신흥국과 선진국의 성장 격차가 크지 않을 것으로 전망

수입수요 - 그동안 미국의 정책금리와 신흥국 수입수요가 서로 역방향으로 움직여왔던 것처럼, 최근 미국의 금리 인상은 향후 신흥국 수입수요를 둔화시키는 요인.

금리 인하→수요 확대 - 리먼 사태, 팬데믹 등 경제위기마다 미국이 정책금리 인하와 대규모 양적완화에 나서면서 신흥국 달러 유동성 확대와 함께 신흥국 수입 수요가 증가.

금리 인상→수요 둔화 - 글로벌 금융위기 이후 미국이 테이퍼링 및 재정정상화에 나서면서 2016년부터 정책금리를 인상했으며, 2018년부터 신흥국 수입수요 둔화가 가시화되었음.

미국의 금리 인상에 기인한 신흥국 경제둔화와 수입수요 감소는 우리의 對신흥국 수출 확대를 둔화시키는 요인으로 작용

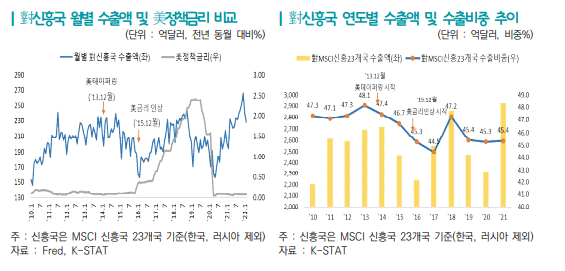

월 수출규모 정체 - 우리나라의 對신흥국 월별 수출규모는 지난 2010년 이후 상승세를 보이다가 2014년 美연준의 양적완화 축소 조치 이후에는 등락을 거듭하며 증가세가 정체되고 있음

- 2013년 12월 버냉키 前연준 의장의 테이퍼링 발언 이후 달러화 가치가 급등하고 신흥국 통화가치와 증시가 폭락하는 등 일시적으로 금융불안이 크게 확대되었음(긴축발작, taper tantrum)

- 2015년 12월 美정책금리 인상 이후 월별 신흥국 수출액은 일시적으로 상승했으나, 美정책금리가 2%를 상회한 2018년 10월 이후부터 감소세로 전환

수출비중 감소 - 對신흥국 수출비중은 2015년 12월 미국의 금리 인상 이후 2017년 44.5%까지 하락했으며, 최근에도 對신흥국 월별 수출비중은 3월 금리 인상 전까지 3개월 만에 1.5%p 감소

- 2014년 이후 미국의 양적완화 및 금리 인상이 시작되자 우리나라의 對신흥국 수출비중은 2017 년까지 큰 폭으로 하락했으며, 2018년 이후 최근까지 3년 연속 하락세 시현

- 올해 3월 금리 인상을 앞두고 對신흥국 월별 수출비중은 2021년 12월 46.6%에서 올해 2월 45.1%로 3개월 만에 1.5%p 하락 · 對신흥국 월별 수출비중(%) : (`21.12) 46.6 → (`22.1) → 45.3 → (2) 45.1

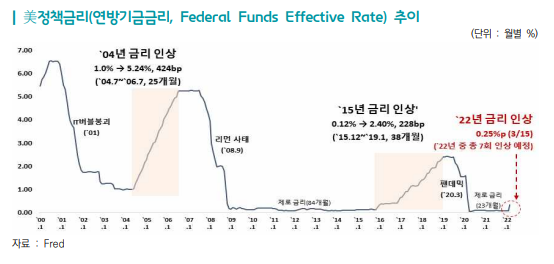

불확실성 - 美연준은 과거 금리 인상의 부작용을 고려해 신중한 금리 인상 행보를 보여주고 있으나, 최근 인플레이션 압력이 예상외로 빠르게 확대되면서 신흥국 경제와 수입수요 불확실성이 확대되고 있음

- 2015년 12월 미국 금리 인상은 테이퍼링 종료(2014년 10월) 후 14개월 만에 시행되었으나, 올해 3월 금리 인상은 인플레이션 압력으로 2022년 3월 테이퍼링이 종료 직후 지체없이 시행됨

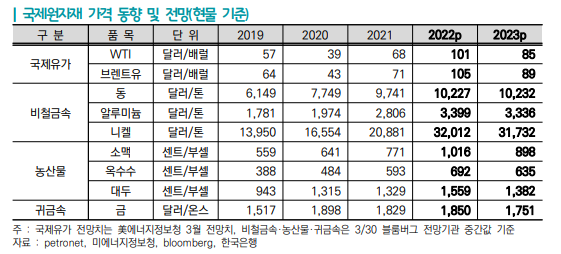

글로벌 공급망 교란과 우크라이나 사태 등으로 올해 달러 기준 국제유가 및 국제원자재 가격이 큰 폭으로 상승하면서 원자재 수입 부담이 확대될 전망. 글로벌 기관들은 올해 국제유가가 평균 100달러를 상회할 것으로 예상하고 있으며, 비철금속, 농산물, 귀금속도 큰 폭으로 가격이 오를 것으로 전망

기업 대출금리 인상은 기업의 유동성을 제한하며, 달러 강세와 원자재 가격 상승은 원자재를 수입하는 수출 제조기업을 중심으로 채산성을 악화시킴

1차산품·중간재 비중 - 지난해 전체 수입에서 1차산품 및 중간재가 차지하는 비중은 72%에 달하기 때문에 국제 원자재가격 상승은 국내 수입 단가에 직접적으로 영향을 미침

* 가공단계별 수입 비중(`21년) : (1차산품) 23.1 (중간재) 49.8 (자본재) 11.8 (소비재) 11.7

채산성 - 작년 4월 이후 수출단가 보다 수입단가가 더 빠르게 상승하고 있고 원/달러 환율 상승이 달러 수입비용을 증가시키고 있어 원자재를 수입하는 수출기업의 채산성이 더 크게 악화

'투자레터' 카테고리의 다른 글

| 2. 매출 기준 상위 20개 글로벌 제약사 순위- J&J, 화이자 (0) | 2022.04.17 |

|---|---|

| 1. 매출 기준 상위 20개 글로벌 제약사 순위 (0) | 2022.04.17 |

| 포트폴리오를 점검하는 체크리스트 (0) | 2022.04.05 |

| 제약바이오 업계에 부는 구조조정 바람 (0) | 2022.04.05 |

| 3월 고용보고서에 대하여(임금 인플레이션, 실업률, 리세션..) (0) | 2022.04.04 |