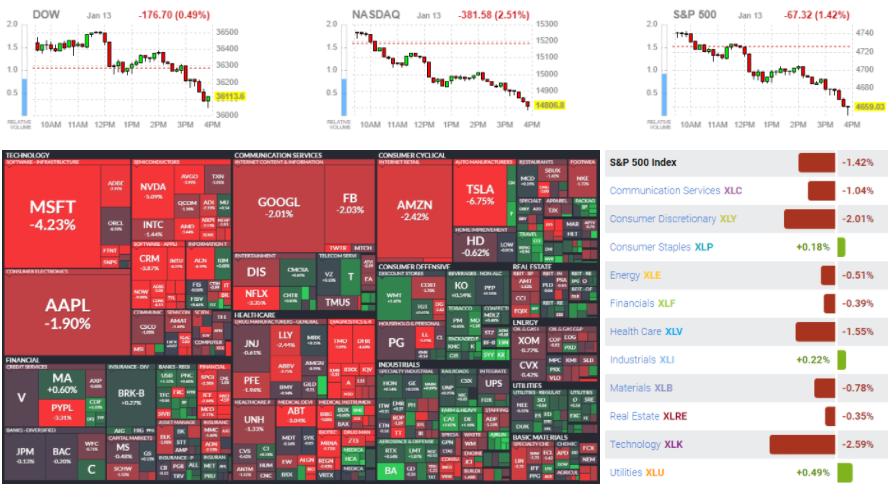

미 증시는 높은 생산자물가지수와 부진한 고용지표에도 불구하고 상승 출발 했으나, 밸류에이션 부담이 큰 종목군 중심으로 매물이 출회되는 등 변동성이 확대. 실적 시즌을 앞두고 견고한 실적 결과가 예상되나 높은 밸류에이션에 합당한 결과가 가능 할지 여부가 관건. 결국 시장은 소프트웨어, 의료 진단 업종, 전기차주가 하락한 반면, 항공, 산업재, 일부 소비재, 금융주가 강세를 보이는 차별화 진행(다우 -0.49%, 나스닥 -2.51%, S&P500 -1.42%, 러셀2000 -0.76%)

시장 하락의 이유가 딱히 나오지 않은 것 같은데 아마도 브레이너드 총재의 인사청문회가 영향이 있지 않나 생각됩니다. 브레이너드는 청문회에서 인플레이션에 대해서 2%를 유지하기 위해 힘쓸 것이라고 말했고 3월 테이퍼링이 종료되면 즉시 금리인상을 실행 할 것이라고 말했습니다.

브레이너드는 특히 고용시장이 팬데믹 이전 수준보다 뒤처져 있다는 점을 말하며 고용 수치를 모니터링할 것이라고 덧붙였습니다. 인플레이션이 올해 말까지 약 2.5%로 떨어질 수 있다고 했지만 앞으로 2분기 동안 높은 수준을 유지할 것으로 생각한다고 말했습니다.

델타항공은 매출과 이익이 크게 개선되었으며 가이던스를 양호하게 제시하면서 주가가 상승했습니다. KB홈 역시 컨센서스를 상회하는 실적을 발표하며 16% 급등했습니다.

보잉은 737 맥스가 이르면 이달 중국에서 운항 할 수 있다는 블룸버그 뉴스 보도 이후 3% 상승했습니다.

PPI 생산자 물가 지수가 발표되었는데 전월대비 0.2%로 예상치 0.4%보다 낮게 나왔습니다. 하지만 YoY 로 9.7% 증가하여 2010년 이후 최고치를 기록했습니다. Core PPI는 YoY 8.3%, MoM 0.5%로 발표되었습니다.

CPI, PPI 모두 최고치에서 살짝 감소하는 등 피크 아웃에 대한 기대감이 있습니다. 중국 PPI역시 마이너스를 기록하면서 다음 달에는 더 긍정적인 인플레이션 지표가 발표될 것으로 기대됩니다.

1월 13일 주요 종목에 대한 IB 투자의견

▲ 룰루레몬 애슬레티카(LULU): 바클레이즈는 4분기 예비실적을 통하여 동사를 포함한 소매업체들의 실적성장세 둔화가 확인되었으며, 1월 현재에도 오미크론 변이 영향으로 제품 판매가 타격을 받고 있다고 분석했다. 투자의견 비중확대를 유지했고 목표주가를 515달러에서 461달러로 하향 조정했다.

▲ 어플라이드 머티리얼스(AMAT): Mizuho는 '22년 반도체 섹터 전망을 분석한 결과, 강력한 수요를 바탕으로 웨이퍼 팹 장비(WFE) 업체들이 계속해서 수혜를 누릴 것이라고 평가했다. 투자의견 매수를 유지하면서 목표주가를 161달러에서 178달러로 상향 조정했다.

▲ 쇼피파이(SHOP): Loop Capital은 설문조사 결과 제휴 매장들의 판매 추이가 견고함에도 불구하고 판매채널은 일부 축소되었다고 밝혔다.투자의견 보유를 유지했고, 목표주가를 1,600달러에서 1,300달러로 하향 조정했다.

▲ MGM 리조츠(MGM): 트루이스트파이낸셜은 '22년 카지노 섹터가 라스베이거스 시장 회복을 중심으로 실적 향상을 누릴 것이라고 전망했지만, 오미크론 변이 위협이 제기되는 현재에는 투자매력이 낮다고 판단했다. 투자의견 보유를 유지했고, 목표주가를 56달러에서 50달러로 하향했다.

▲ 베이커 휴즈(BKR): 제이피모간체이스는 동종기업 대비 경기민감도가 낮기 때문에, 글로벌 경기회복이 이루어지는 '22~'23년에 underperform할 수 있다고 판단했다. 투자의견을 비중확대에서 중립으로 하향했고, 목표주가 29달러를 제시했다.

▲ 스피릿 에어라인스(SAVE): Susquehanna는 타 항공사 대비 비용 부담이 크다는 점을 지적했으며, 동사의 단위비용(CASM) 절감 목표가 근시일 내 달성되기 어렵다고 경고했다. 투자의견을 긍정적 전망에서 중립으로 하향했고, 목표주가도 31달러에서 25달러로 하향했다.

마이크로소프트(MSFT), Azure 고성장세 계속될 전망

마이크로소프트는 오는 25일에 FY22 2분기(10~12월) 실적을 발표할 예정이다. Wedbush의 Daniel Ives 애널리스트는 마이크로소프트의 클라우드 서비스 Azure가 앞으로도 고성장세를 이어갈 것이라고 발언했다. "마이크로소프트의 클라우드 플랫폼 Azure는 앞으로도 마이크로소프트의 핵심 성장동력으로 남을 것이다. 대형 클라우드 계약이 이루어지면서 50% 이상의 매출 성장률이 달성될 가능성이 있다"고 전망했다. "당사는 Azure가 아마존 닷컴(AMZN)의 AWS로부터 점유율을 꾸준히 빼앗아올 것이라고 본다"고 기대했다. "월가에서는 클라우드 플랫폼의 성장세가 둔화되고 있다는 분석이 제기되고 있으며, 여기에는 재택근무가 감소하기 시작했다는 신호들이 근거로 꼽힌다. 그러나 클라우드 시장이 다양한 사업 모델을 통해 시장기회를 확대하고 있고, 마이크로소프트가 공략할 수 있는 설치기반이 방대하다는 점을 고려할 때, 마이크로소프트 Azure에 한해 성장세 둔화는 아직 우려 요인이 아니다"고 판단했다. 투자의견 outperform과 목표주가 375달러를 유지했다.

◆ 미국 증시

- DOW: 36,113.62p (-176.70p, -0.49%)

- S&P500: 4,659.03p (-67.32p, -1.42%)

- NASDAQ: 14,806.81p (-381.58p, -2.51%)

- 러셀2000: 2,159.44p (-16.62p, -0.76%)

◆ 한국 관련

- MSCI 한국지수 ETF: $78.37 (-1.4, -1.75%)

- MSCI 이머징지수 ETF: $50.13 (-0.72, -1.42%)

- 필라델피아 반도체: 3,811.84 (-89.37, -2.29%)

- Eurex kospi 200: 391.90p (-0.60p, -0.15%)

- NDF 환율(1개월물): 1,188.20원 / 전일 대비 1원 하락 출발 예상

◆ 외환시장

- 달러인덱스: 94.868 (-0.047, -0.05%)

- 유로/달러: 1.1453 (+0.0011, +0.1%)

- 달러/엔: 114.13 (-0.51, -0.44%)

- 파운드/달러: 1.3707 (+0.0007, +0.05%)

◆ 미국 국채시장

- 2년물: 0.8909% (-2.8bp)

- 5년물: 1.4679% (-5.1bp)

- 10년물: 1.697% (-4.6bp)

- 30년물: 2.0356% (-5.1bp)

- 스프레드(10Y-2Y): +80.61bp (-1.78bp)

(국채선물)

- 2YR T-Notes: 108*24 (+0*00 , +0.02%)

- 5YR T-Notes: 119*27 1/4 (+0*02 1/2, +0.07%)

- 10YR T-Notes: 128*23 (+0*04 1/2, +0.11%)

- US T-Bonds: 156*17 (+0*16 , +0.32%)

- Ultra US T-Bonds: 190*26 (+0*22 , +0.36%)

◆ 상품시장 ($, 단 곡물, 구리는 센트)

- WTI: 82.12 (-0.52, -0.63%)

- 브렌트유: 84.47 (-0.2, -0.24%)

- 천연가스: 4.26 (-0.6, -12.33%)

- 금: 1,821.40 (-5.9, -0.32%)

- 은: 23.162 (-0.045, -0.19%)

- 아연(LME, 3M): 3,563.50 (+11.5, +0.32%)

- 구리: 454.6 (-3.05, -0.67%)

- 옥수수: 587.5 (-11.5, -1.92%)

- 대두: 1,377.25 (-22, -1.57%)

- BDI: 2,027.00 (-124, -5.76%)

'미국증시 시황' 카테고리의 다른 글

| 미국증시 3대지수 급반등으로 시장 분위기 반전 01. 24 시황 (0) | 2022.01.25 |

|---|---|

| 미국증시 넷플릭스 실적 발표 시간외 급락.. 지정학적 리스크 01.20 (0) | 2022.01.21 |

| 미국증시 높은 인플레 우려 불구 ‘피크 아웃’ 기대 속 상승 지속 01. 12 (1) | 2022.01.13 |

| 미국증시 파월 인사청문회에서 양적 긴축 연말에 시행 가능성 언급 01. 11 (0) | 2022.01.12 |

| 미국증시 나스닥 상승마감 01. 10 (0) | 2022.01.11 |

최근댓글