Sysco는 배당금 지급의 오랜 역사를 가지고 있으며 정기적으로 배당금이 증가합니다. 1970년 IPO 이후 분기마다 배당금을 지급하고 있습니다. 시스코는 배당성장주로서 많은 매력을 가지고 있습니다. 업계에서 가장 큰 회사로서 더 작은 경쟁업체보다 더 높은 이윤과 지속적인 경쟁 우위를 제공합니다. 또한 성장 잠재력과 매년 배당금을 늘릴 수 있는 능력이 있습니다.

사업개요

Sysco는 1969년에 설립되었으며 이듬해 상장되었습니다. 상장 기업으로 출범한 첫 해에 매출은 1억 1500만 달러에 불과했습니다. 회사는 이후 거의 50년 동안 꾸준히 성장했습니다. 지난해 시스코는 600억 달러 이상의 매출을 올렸습니다.

오늘날 Sysco는 미국 최대 식품 유통업체로 신선식품 및 냉동식품, 유제품 및 음료제품을 유통합니다. 또한 식기, 조리기구, 레스토랑 및 주방용품, 청소용품을 포함한 비 식품제품을 제공합니다.

이 회사는 레스토랑, 의료 시설, 교육 및 관공서, 여행, 레저 및 소매업을 포함한 광범위한 고객을 보유하고 있습니다. 또한 빵집, 교회, 시민 및 형제 자매 단체, 자판기 유통업체 및 국제 수출품과 같은 다른 고객 유형의 큰 부분을 보유하고 있습니다.

전체적으로 Sysco는 약 600,000명(개)의 고객을 보유하고 있습니다. 식품 유통 업계의 최고 위치는 Sysco에 높은 수익 마진과 미래 성장 잠재력을 제공합니다.

성장 전망

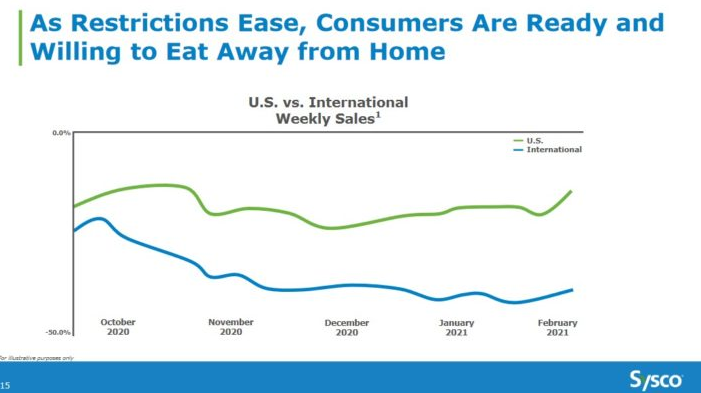

코로나로 인해 Sysco의 고객 기반을 구성하는 레스토랑 및 기타 식당이 폐쇄됨에 따라 Sysco의 운영 환경은 지난 1년 동안 도전을 받았습니다.

다행스럽게도 Sysco는 2020년에도 흑자를 유지했으며 2021 년 에는 더 큰 회복을 기대하고 있습니다. 2021년 2월 2일에 Sysco는 2021 회계연도(FY) 2분기 결과를 보고했습니다. 분기 매출은 23% 감소했고 이익은 전년 동기 대비 26% 감소했습니다. 회계연도 2021년 상반기 동안 매출은 23%, 총 이익은 25% 감소했습니다. 회계 연도의 첫 6개월 동안 주당 순이익은 65% 감소했습니다.

레스토랑 및 기타 식당이 문을 열면서 투자자들은 Sysco가 계속해서 매출과 이익이 점진적으로 증가할 것으로 기대하고 있습니다.

유기적 매출 성장, 인수 추가 수익 성장 및 자사주 매입의 조합으로 인해 연간 주당 순이익이 High Single 정도 증가할 것으로 예상됩니다. 우리는 이것이 회사의 강력한 비즈니스 모델과 인상적인 경쟁 우위로 인해 달성 가능한 목표라고 믿습니다.

경쟁 우위 및 과거 금융위기 성과

미국 식품 서비스 산업은 경쟁이 치열합니다. Sysco에는 도매 또는 소매점, 식료품점, 온라인 소매점뿐만 아니라 다른 식품 유통업체를 포함하여 수천 명의 경쟁자가 있습니다. Sysco는 또한 고객이 공급업체와 직접 협상하는 위험에 직면해 있습니다.

그러나 수년 동안 경쟁자들을 막은 것은 Sysco가 업계에서 가장 큰 사업자라는 것입니다. 그것은 미국 식품 서비스 산업의 약 16%를 통제합니다. Sysco는 전 세계적으로 300개 이상의 유통 시설을 운영하고 600,000개 이상의 고객 위치에 서비스를 제공합니다. 이러한 거대한 존재로 인해 Sysco는 비용을 낮게 유지하고 고객에게 이점을 전달할 수 있습니다.

Sysco의 비즈니스 모델의 또 다른 이점은 경기 침체에 강하다는 것입니다. 모든 사람은 먹어야하므로 미국 경제 상황에 관계없이 Sysco에 일정 수준의 수요를 제공합니다.

이것이 Sysco의 이익이 금융위기 동안 잘 유지된 이유입니다.

2007년 주당 순이익 $1.60

2008년 주당 순이익 $1.81(13% 증가)

2009년 주당 순이익 $1.77(2% 감소)

2010년 주당 순이익 $1.99(12% 증가)

Sysco는 2008년과 2010년에 두 자릿수 속도로 주당 순이익을 성장시켰고, 2009년에는 약간의 하락만 보였습니다. 회사는 2007년에서 2010년까지 수익을 늘렸는데 이는 드문 성과였습니다.

Sysco는 안정적인 산업과 최고의 경쟁력을 바탕으로 경기 침체 중에도 매년 배당금을 인상할 수 있었습니다.

밸류에이션 & 기대수익률

코로나바이러스 전염병이 Sysco에 막대한 영향을 미쳤지만, 우리는 회사가 주당 $2.90의 수익력을 정상화했다고 믿습니다. 이를 기반으로 주가 수익률은 28.1입니다. 우리의 적정 가치 추정치는 PER 20이며, 이는 현재 주가가 공정 가치를 초과하여 거래되고 있음을 의미합니다.

Sysco는 고평가된 주식이기 때문에 향후 5년 동안 P/E 배수가 20으로 떨어지면 연간 수익률이 6.6% 감소할 수 있습니다. 대신 이익 성장과 배당금으로 주주 수익이 발생합니다.

다행히도 Sysco는 매력적인 성장 프로필과 배당금을 가지고 있기 때문에 여러 확장에 의존할 필요가 없습니다. 우리는 Sysco가 유기적 성장, 인수 및 자사주 매입으로 구성된 최대 7%의 연간 수익 성장을 제공할 것으로 기대합니다.

또한 Sysco의 현재 배당 수익률은 2.3%로, 이는 광범위한 S&P 500 지수의 평균 수익률보다 높습니다. 이를 통해 향후 5년 동안 연간 총 예상 수익률이 2.7%가 됩니다. 이는 기대수익률이 낮기 때문에 밸류에이션 우려로 인해 주식을 매도하게 됩니다.

Sysco는 앞으로 배당금을 늘리는 데 어려움이 거의 없을 것입니다. 회사는 2021 회계연도에 62%의 배당금 지급 비율을 예상하고 있습니다. 이는 배당금이 충분히 충당되었음을 나타냅니다.

마지막 생각들

Sysco는 안정적인 산업의 정점에서 운영됩니다. 그것은 확고한 산업 위치를 가지고 있으며 경기 침체 중에도 꾸준한 수요를 볼 것입니다. 이러한 자질은 Sysco를 수입을 위한 신뢰할 수 있는 주식으로 만듭니다.

Sysco는 50년 이상 연속으로 배당금이 증가한 주식 그룹인 Dividend Kings 의 독점 목록에 있습니다.

주식이 고평가되어 있어 지금이 주식을 매수하기에 가장 좋은 시기가 아닙니다. 시스코 주가는 현재 사상 최고치를 경신하고 있다. 현재 밸류에이션 수준에서 주식을 사는 투자자들에게 미래의 수익은 만족스럽지만 화려하지는 않을 것이라고 믿습니다.

그러나 이 밸류에이션에서도 이익 성장과 배당금을 통해 긍정적인 수익을 창출할 수 있다고 생각합니다. 결과적으로 Sysco는 배당 성장 포트폴리오 내에서 품질 보유를 유지하지만 주식은 현재 가격에서 매수할 수 없습니다.

출처 : Sure Dividend

'투자레터' 카테고리의 다른 글

| 평범한 투자자라면 봐야 할 워렌버핏의 투자 조언 (0) | 2021.09.05 |

|---|---|

| 성장하는 반도체 산업에 투자하는 방법 (0) | 2021.09.04 |

| 엔씨소프트에 미래가 있을까? 주가 하락의 이유 (0) | 2021.09.03 |

| 기후위기 시대 친환경 관련 투자는 어떻게 할까? (0) | 2021.09.03 |

| 2021년 미국주식 최고의 블루칩 7 종목 (1) | 2021.08.31 |

최근댓글