해당 콘텐츠는 네이버 프리미엄콘텐츠(이하 "네프콘")에서 선 공개되었습니다.

향후 모든 포스팅은 네프콘에서 선 공개되며 블로그에는 업로드 되지 않는 포스팅도 있습니다.

이지스톡 : 네이버 프리미엄콘텐츠

어려운 경제에 대한 소식을 쉽고 간단하게 전달드리도록 노력하고 있습니다. 모든 글은 블로그보다 먼저 업로드하고있습니다.

contents.premium.naver.com

올 가을 원유 및 관련 원자재 시장은, 가격 및 시장 변동성에 푸시 앤 풀(push-pull) 영향을 미친 주요 산유국들의 생산량 감축에서 글로벌 수요에 대한 불확실성에 이르기까지 이례적으로 다양한 이슈가 생겼습니다.

현재 원유 시장의 이슈는

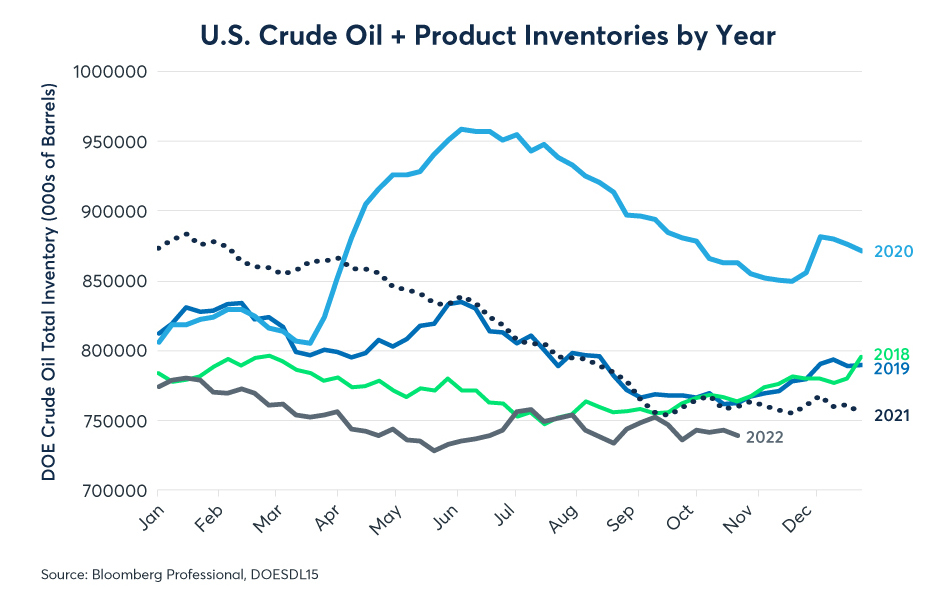

가솔린 및 초저황디젤(ULSD) 재고는 적어도 미국에서는 매우 낮은 수준입니다. 원유 재고 수준은 평균 수준이지만, 전반적인 원유 및 제품 재고 상황은 겨울에 진입하면서 공급이 부족해질 가능성이 있습니다.

원유와 정제유 재고율

10월 5일, OPEC+는 일일 생산량을 200만 배럴 감축하겠다고 발표했는데, 이는 글로벌 원유 생산량의 약 2%에 해당합니다.

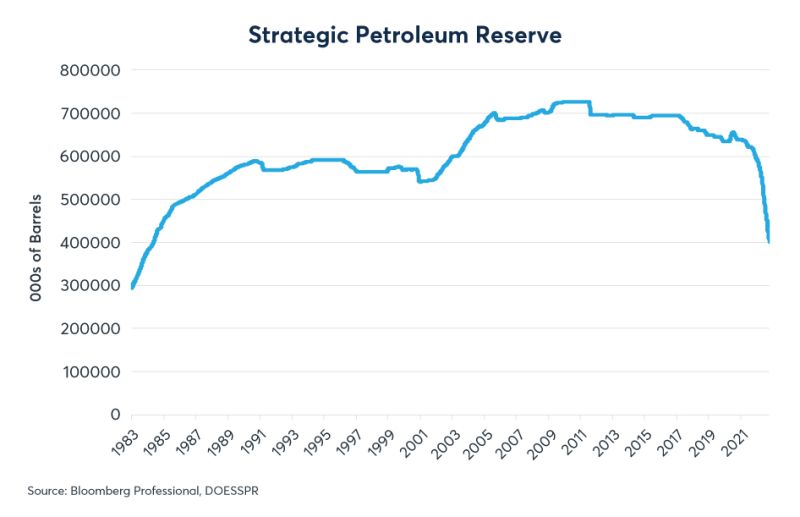

미국은 전략 비축유 방출을 늘리는 방식으로 생산량 감축에 대응했는데, 비축유는 과거 수준에 비해 이미 3분의 1 이상 줄어든 상태입니다. 단기적으로 매일 100만 배럴의 원유가 시장에 추가로 나온다는 의미이지만, 이러한 비축유 방출이 무기한 지속될 수는 없습니다.

전략비축유 재고 수준

인플레이션 급등을 막기 위해 지난 수십 년 만에 미국과 유럽에서 가장 빠른 긴축 통화 정책이 실행되고 있는 가운데 세계 경제는 둔화되고 있습니다. 호주, 브라질, 캐나다, 멕시코를 포함한 기타 많은 국가들의 통화정책은 훨씬 더 긴축적이었습니다.

중국 경제는 제로코로나 정책과 부동산 경기로 인해 여전히 어려움을 겪고 있는데, 이들은 과거 빠르게 증가했던 원유 및 원유 제품에 대한 수요가 꺽인 상황입니다.

우크라이나 전쟁으로 인해 원자재 시장 전반에 걸쳐 불확실성이 지속적으로 넓게 퍼지면서 공급 및 수요 균형이 타격을 입고 있습니다.

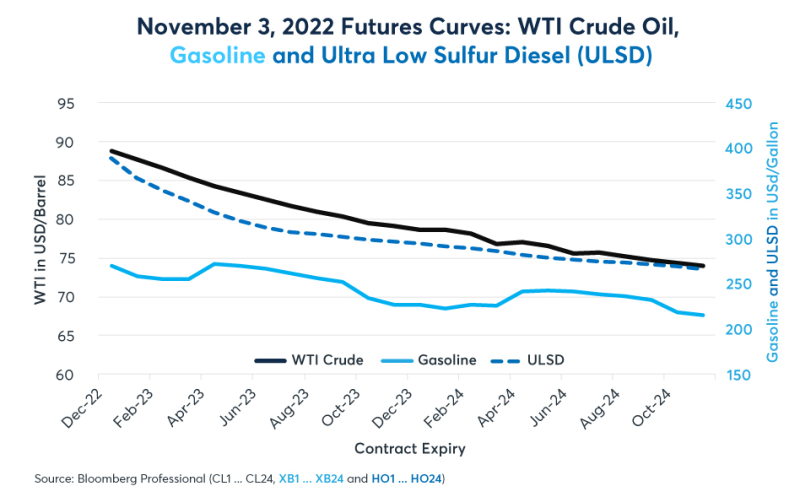

여러 사건 속에서 원유 시장은 일관된 추세를 거의 보여주지 못했습니다. OPEC의 발표 이후 며칠 만에 WTI 12월물 가격은 배럴당 $86에서 $92까지 상승했으며, 그 이후에도 높은 수준을 유지했습니다. 하지만 6월 말 가격이었던 $120에 비해 가격은 여전히 25% 낮은 수준입니다.

23년 원유 선물 가격

비교적 완만한 10월의 가격 움직임 외에 WTI, 가솔린 및 ULSD 선물 곡선은 급격한 백워데이션 상태를 유지하고 있는데, 이는 OPEC의 생산량 감축 및 현재의 낮은 재고 수준에도 불구하고 모든 것을 감안할 때 트레이더들이 향후 2년간 현물가격 하락 리스크가 더 크다고 판단하고 있음을 시사합니다. 이는 트레이더들이 공급 부족보다는 세계 각국의 경제활동 둔화에 대해 더 우려하고 있음을 시사합니다.

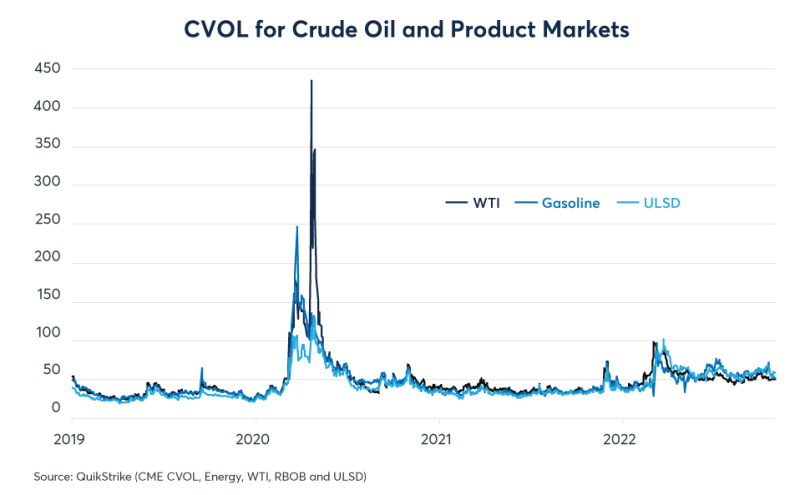

하지만, 옵션 트레이더들은 향후 가격이 하락할 가능성이 높다는 시장의 주된 시나리오에 대해 지나치게 확신하지 않는 것으로 보입니다. CME Group의 CVOL(선물 및 옵션의 내재변동성에 대한 종합적 지표)은 WTI, 가솔린 및 ULSD에 대한 옵션이 기록적 수준을 보인 최근 기간에 비해 비교적 비싸다는 사실을 보여줍니다. 지난 수개월 동안, 상기 세 가지 제품에 대한 옵션의 내재변동성은 50% 또는 이를 소폭 상회하는 수준에 머물렀는데, 이는 팬데믹 이전 수준의 두 배에 해당합니다.

원유 변동성 지표

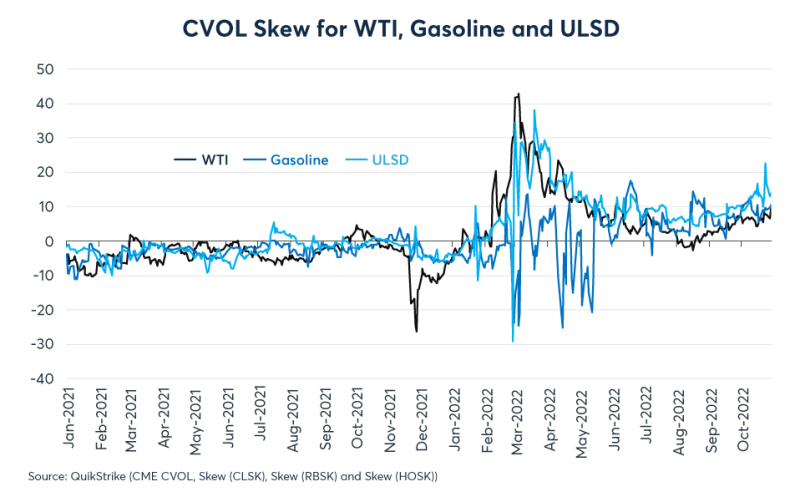

더군다나, 옵션 변동성의 스큐(Skew)가 상방으로 치우치기 시작했습니다. 이는 트레이더들이 가격이 하락할 가능성이 가장 높다고 판단하고 있지만, 급락보다는 급등의 리스크가 더 크다는 것을 시사합니다.

Skew 지표

유가 상승 리스크에는 러시아와 우크라이나의 전쟁을 비롯하여 모든 공급 차질 가능성이 포함됩니다. 또한 중국이 제로코로나 정책을 갑자기 철회할 경우에도 상승 리스크가 발생할 수 있으나 베이징의 최근 성명에 의하면 단기적으로는 그렇게 될 가능성이 희박해 보입니다.

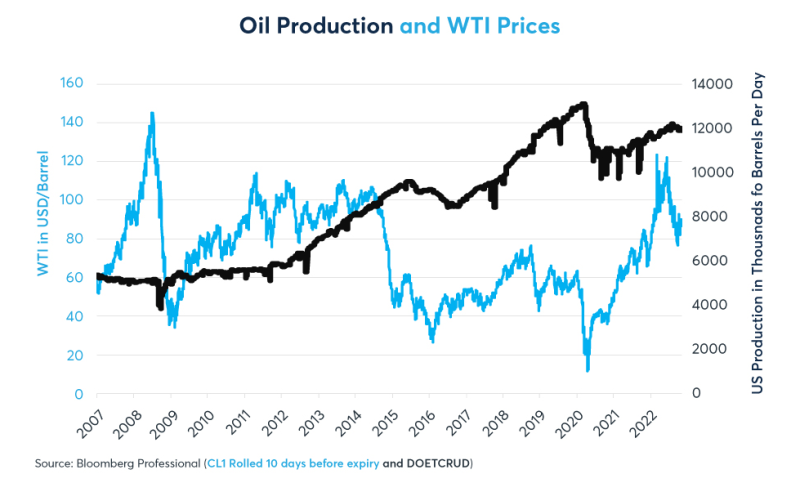

하락 리스크는 더욱 다양한 요인에서 발생합니다. 그중 하나는 미국의 생산량 증가입니다. 가격이 2020년 저점 이후로 강력하게 반등했음에도 불구하고, 미국의 생산량은 일일 1,310만 배럴을 기록했던 팬데믹 이전 최고치에 비해 여전히 낮습니다. 2020년 말과 2021년 초에 미국의 생산량은 일일 1,000만~1,100만 배럴 사이를 오갔습니다. 그 이후로 일일 1,200만 배럴까지 반등했지만, 그 이상 수준으로 증가하지는 못했습니다

원유 가격과 미국의 원유 생산량

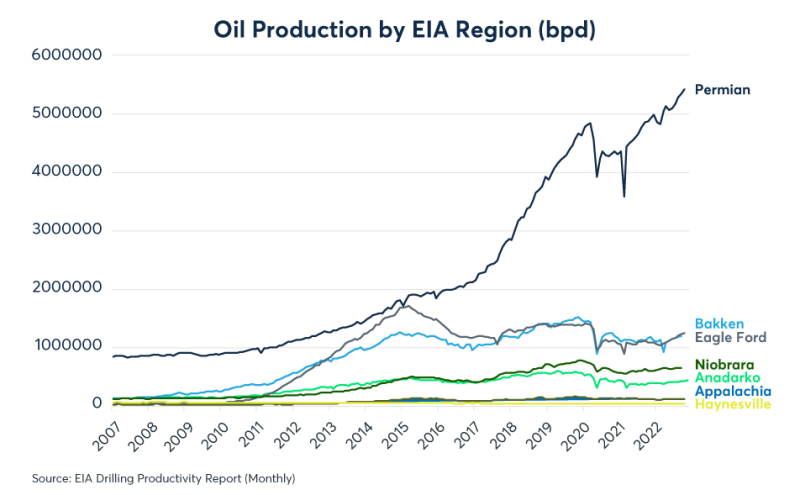

미국의 생산량은 한 지역, 즉 퍼미안 분지(Permian basin)에서만 증가해왔습니다. 다른 주요 프래킹(fracking: 셰일가스 시추 기술) 지역인 Bakken, Eagle Ford 및 Niobrara의 생산량은 2014년 이후로 거의 정체되어 있습니다. 퍼미안 분지의 생산량은 주로 오클라호마주 쿠싱(Cushing)의 저장 시설 및 텍사스주 휴스턴 인근의 수출 터미널로 연결되는 파이프라인 덕에 급증했습니다. 유가가 더욱 상승하여 높은 수준에 머무른다면 결국 다른 지역에서도 비슷하게 생산이 증가하는 유인이 될 수도 있지만, 시장을 안정시키려는 OPEC+의 노력은 유가를 그 정도까지 끌어올리지는 못했습니다.

미국의 지역별 원유 생산량

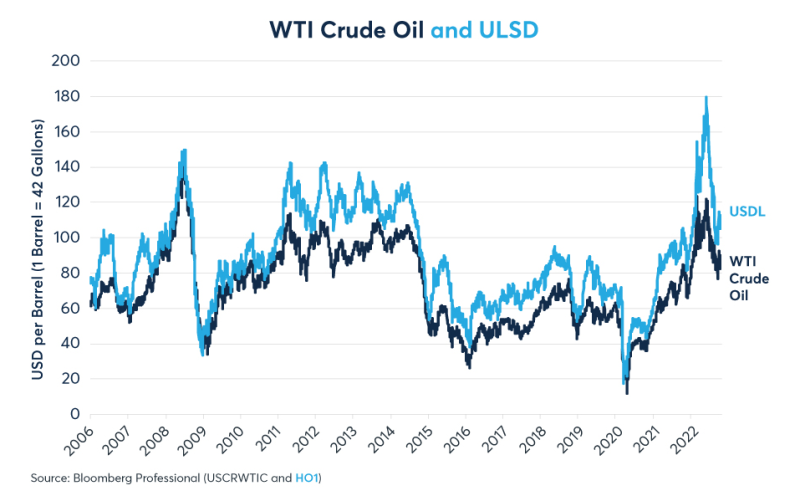

한편, 정제 제품 시장도 여전히 불안정합니다. 정유업체의 매우 빠듯한 재고와 어려움을 고려하면 원유와 ULSD 간의 가격 차이는 여전히 지나치게 큽니다. 시장은 정유업체 이슈가 해결됨에 따라 디젤유 가격이 정상화될 가능성이 높다고 보고 있습니다.

원유와 경유(ULSD)의 가격

중국의 성장 둔화 및 달러 강세가 주요 우려 사항

원유를 가장 많이 수입하는 중국의 경기 침체는 주요 리스크 사항입니다. 중국의 성장률은 변동성이 높았으며 그리 강한 모습을 보이지 않았습니다. 중국 경제는 1분기에 4.8%, 2분기에 0.4%, 그리고 3분기에 3.9% 성장했습니다. 팬데믹 이전의 중국은 6.5-7.0%의 성장률을 기록했습니다.

주요 도시들에 봉쇄 조치를 취하고, 기업에 악영향을 미치며, 소비자 지출을 제한해온 중국의 제로코로나 정책입니다. 코로나 제한 조치 가운데 지지부진한 수요로 인해 9월 원유 수입은 전년 동기 대비 2% 감소했습니다.

중국 위안화는 10여 년간 달러 대비 최저치까지 하락하여, 심리적으로 중요한 달러당 7위안 수준을 돌파하고, 달러당 7위안 위에서 거래되고 있습니다. 유로를 포함한 통화 바스켓 대비 20년간 고점 수준까지 급등한 달러가 글로벌 원유 수요를 약화시키는 또 하나의 요인이 될 수 있습니다. 원유를 포함한 대부분의 원자재 가격은 달러 기준으로 표시되며, 달러 강세는 원자재 가격을 하락시키는 경향이 있습니다.

환율 메커니즘으로 인해 원유 수입국들의 수입 비용이 더욱 증가할 것으로 예상됩니다. 달러 강세는 인플레이션을 제압하기 위한 미 연준의 금리 인상이 주된 요인이었습니다. 유럽중앙은행 등의 기타 중앙은행과 마찬가지로 미 연준은 긴축 속도를 늦출 조짐을 보이지 않았습니다. 달러가 조만간 정점을 찍을 경우, 이는 최소한 일시적으로는 유가 강세로 작용할 수 있습니다.

'투자레터' 카테고리의 다른 글

| 글로벌 국가들의 원자재 정책 방향 (0) | 2022.12.22 |

|---|---|

| 엔비디아 RTX4090 케이블 녹은 원인 찾았다. (0) | 2022.12.21 |

| ADAS 시장의 성장 (0) | 2022.12.19 |

| 건설업계의 폐기물 문제 (0) | 2022.12.15 |

| 투자 판단의 근거가 매우 중요한 이유 (0) | 2022.12.14 |

최근댓글