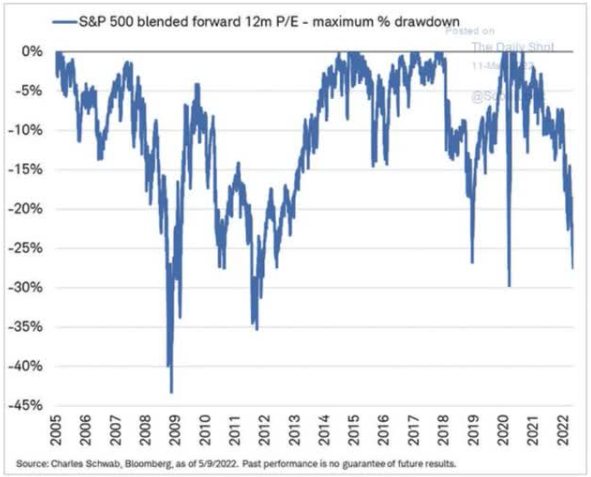

실제로 시장 fwd. PE의 하락률은 2018년, 2020년 약세장과 비슷한 수준을 보이고 있다. 2011년의 경기침체 공포만큼이나 인상적이다. 하지만 그때마다 시장은 매우 빠르게 회복되었다.

비록 이번에는 연준이 금리 인상을 빅스텝으로 여러번 할 것으로 예상되기에 변동성이 심할 수도 있다. 게다가 인플레이션 지표가 피크아웃을 언제할지 아직 모르기도하다.

시장의 10년, 25년, 45년 평균 fwd P/E는 16.9이며 현재 시장은 16.8로 역사적 평균 수준으로 회귀했다.

한편, 인플레이션으로 인해 비용이 너무 빠르게 상승하고 있는 기업들도 높은 비용을 전가하고 있으며, 견실한 성장을 보이고 있다.

실제 경기 침체를 제외하면 적어도 현재로서는 기업의 펀더멘털이 크게 악화될 가능성은 희박해 보인다.

연간 9~10%의 수익성장은 8.5%의 장기적인 컨센서스를 상회하고 있으며, 지난 50년간 6%~7%의 역사적 비율을 훨씬 웃돌고 있다.

주식은 더 이상 고평가되지 않을 수도 있지만, 그렇다고 해서 시장이 계속 하락할 수 없다는 뜻은 아니다. 결국 주가는 공포와 탐욕의 반복이다.

심리가 엉망이긴하다.

CNN Money의 Fear & Greed Index는 6을 가리키고 있다. 투자심리는 현재 매우 공포상태에 빠져 있다.

지난 4월 말 미국독립투자자협회(AAII)는 투자심리가 1993년 이후 최저치를 기록했다고 발표했다. 일주일 전에 블룸버그에서 1992년 이후 최악이라고 보도했다.

5월에 시장은 계속 하락해 왔으며 30년 만에 가장 약세적인 투자 심리에 직면해 있다는 것을 의미한다.

2020년 3월 23일 보다 더 낮고 금융위기 시절인 2009년 3월 9일 보다 더 공포심을 느끼는 구간이라는 뜻이다.

코로나나 금융위기 당시 경제 상황은 암울했다. 하지만 지금은 그렇지는 않다. 기업들 실적은 좋고 비용전가도 잘 되고있는 기업도 많다. 하지만 센티멘트가 어렵다.

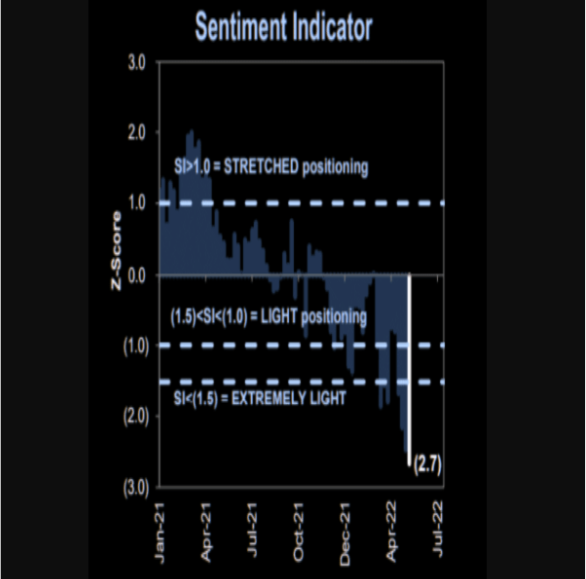

개인들은 공포를 느끼고 있다면 기관투자자들은 어떨까? 개인들은 투자를 쉴 수도 있지만 기관투자자들은 계속해서 투자를 해야하기 때문에 어떻게 움직이고 있는지 확인해보자.

기관 투자자들 역시 주식 포지션을 최근 1년 사이 엄청 줄였다. 역사적 평균이 0이라고 하면 지금 현재 -2.7로 매우 낮은 수준이다.

따라서 시장이 비교적 빨리 바닥을 확인 할 수 있는 이유를 찾아보자면

1.경제 및 수익 데이터는 견고하게 유지됨

2. 가치가 합리적인 수준으로 추락

3. 투자자와 기관의 심리가 극도로 약해져 불합리한 상황에 직면

그러나 모든 투자는 확률이며, 아직도 위험이 존재하기에 또 하락할 수 있다.

주가가 계속 하락할 수 있는 이유

Fwd. PE 기준으로 볼 때 주식은 더 이상 비싸지 않다.

그러나 EV/EBITDA(현금 조정 수익)를 보면 아직 평균보다 높다.

|

Year

|

EV/EBITDA (Net Cash -Adjusted Earnings)

|

|

2008

|

5.83

|

|

2009

|

8.81

|

|

2010

|

8.59

|

|

2011

|

7.96

|

|

2012

|

8.37

|

|

2013

|

9.82

|

|

2014

|

10.47

|

|

2015

|

10.21

|

|

2016

|

11.91

|

|

2017

|

12.42

|

|

2018

|

11.88

|

|

2019

|

12.52

|

|

2020

|

17.11

|

|

2021

|

14.91

|

|

2022

|

12.54

|

|

Average

|

10.89

|

|

Median

|

11.23

|

|

Current

|

11.80

|

|

Historically Overvalued

|

5.12%

|

S&P는 EV/EBITDA 다소 높은 수준이고 역사적 평균으로 수렴하기 위해서는 약 20%의 추가 하락이 불가피하다.

매크로 리스크도 남아있다.

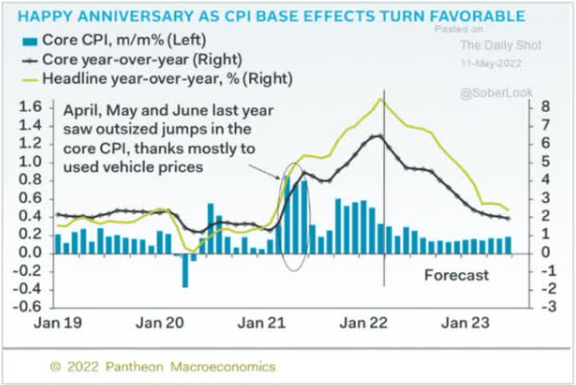

실제 인플레이션 데이터는 그다지 낙관적이지 않다. 3월 인플레이션은 8.5%로 최고조에 달했고 4월에는 예상했던 8.1%보다 높은 수치를 기록했다.

노동통계국

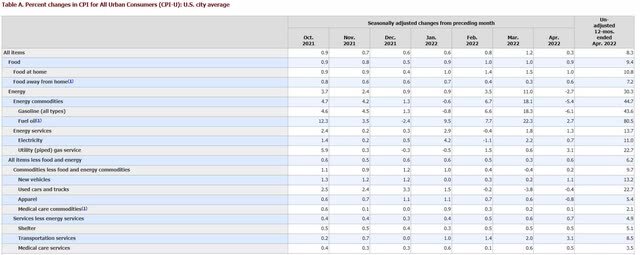

소비자물가상승률은 8.3%로 지난달보다 약간 낮았고 생산자물가상승률은 11%에 그쳤다. 기업들은 마진을 유지하기 위해 비용을 고객에게 떠넘기려고 한다.

노동통계국

생산자 물가가 5개월 연속으로 올랐고 지난 수치들을 볼때 소비자 물가 역시 계속해서 상승할 수 있다.

기업들은 비용을 계속해서 전가할 수 있으면 좋지만 그렇지 못한 기업들은 마진이 훼손되기 시작했거나 심각한 수익성 저하가 발생할 것이다.

약세장에서 안전하게 지내는 방법

2022년에는 여러가지 악재와 불확실성이 지배하며 시장에 공포를 안겨주었다. 지금 겪고 있는 이슈들이 올해 안에 마무리되지 않을 가능성이 매우 높다. 2023년까지 이어질 수 있다는 생각을 해야한다.

그럼 다 팔고 시장을 떠나야한다는 건가?는 아니다.

과거 수 많은 위기들을 겪어온 시장이 그 사실을 뒷받침해준다.

타이밍을 노리고 투자하는 98%가 손실을 입었다.

장기적으로 인덱스에 투자한 100%가 돈을 벌었다.

포트폴리오 분산이 잘 된 투자자 97%가 돈을 벌었다.

미국 주식을 매수하고 보유하는 기간이 길어질 수록 수익이 날 확률은 100%가 된다. 지금 물렸다면 20년을 버텨보자.(20년 길긴 길다..)

잘 분산된 포트폴리오가 중요한 이유는 S&P500이나 주식/채권 60:40비율을 이긴 투자자가 매우 적다는 것이다. 일반적인 투자자들이 20년 평균 수익률이 3.6%다.

지난 20년간 투자자의 연간 수익률이 3.6%인데 S&P500을 단순하게 투자한 결과보다 5.9%가 더 낮다.

싸게사서 비싸게 팔면되는데 왜 어려운 상황에서도 주식을 보유해야되나고 묻는다면 통계가 있다.

왜냐하면 시장의 거의 모든 수익은 며칠 안되는 날로부터 나오기 때문이다. 지난 20년 동안 투자하면서 시장이 크게 상승한 40일을 놓친다면 그냥 보유한 투자자보다 11%나 낮은 수익률을 기록하고 오히려 손실을 입었다.

사팔사팔이 잘하는 사람은 의미가 있겠지만 99.9%의 투자자들은 트레이딩의 재능이 없다고 생각하면 편할 것 같다. 스스로의 자신감은 투자의 세계에서 독이 된다.

다만 쫄지말고 좋은 자산을 장기적으로 보유하자.(레버리지 썼다면 각오는 해야된다.)

'투자레터' 카테고리의 다른 글

| 레이달리오 22년 1분기 매매내역 13F (0) | 2022.05.14 |

|---|---|

| 국민연금 22년 1분기 미국주식 매매 내역 13F Filings (0) | 2022.05.14 |

| LG생활건강 22년 1분기 실적 발표 리뷰 (0) | 2022.05.12 |

| 신세계 22년 1분기 실적 발표 리뷰 (0) | 2022.05.12 |

| SK텔레콤 1Q22 실적 발표 정리 (0) | 2022.05.10 |