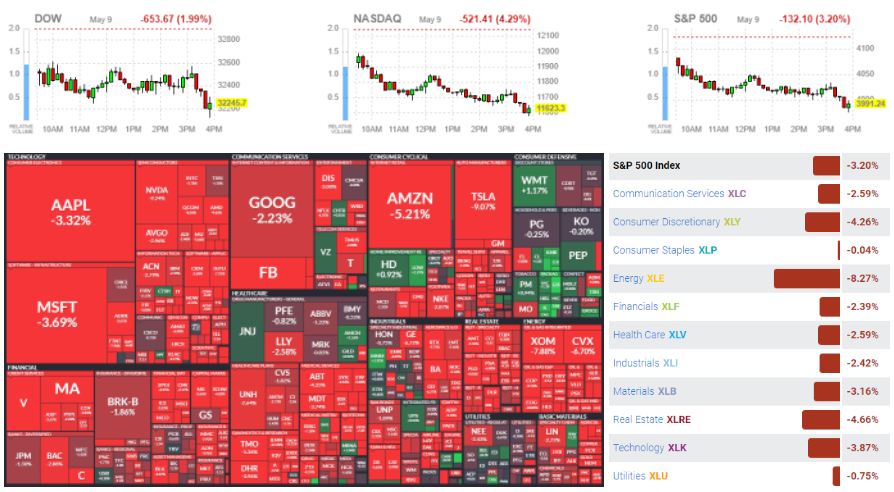

미 증시는 중국의 경제 봉쇄 확대에 따른 공급망 불안과 그 여파로 경기 둔화 이슈가 부각되자 하락 출발. ‘인플레이션 피크 아웃’을 보여주는 경제지표들의 발표로 국채 금리가 하락 했음에도 여전히 시장은 연준에 대한 신뢰 부족과 경기 침체에 대한 우려 속 매물 출회. 특히 그동안 상승하던 에너지 업종이 급락한 가운데 반도체, 대형 기술주 등도 약세를 보여 나스닥이 4%대 하락 마감(다우 -1.99%, 나스닥 -4.29%, S&P500 -3.20%, 러셀2000 -4.21%)

뉴욕 연은이 1년 기대 인플레이션이 지난달 역대 최고치인 6.6%에서 6.3%로 하락 했다고 발표해 ‘인플레이션 피크아웃’ 기대 심리를 높임. 물론 3년 기대 인플레이션은 오히려 3.9%로 상향 돼 높은 인플레이션의 장기화 우려는 여전함을 보여줌. 그리고 그동안 미국 소비자 물가지수 상승을 견인한 중고차 가격의 하락세가 뚜렷한 점도 특징. 지난 주 발표된 맨하임 중고차 가격이 전월 대비 1.0%, 전년 대비 12.3% 하락해 11일 발표되는 소비자물가지수 둔화 기대를 높임. 이는 ‘인플레이션 피크아웃’ 기대를 높일 수 있는 내용으로 주식시장에 긍정적.

엑슨모빌(-7.89%), 셰브론(-6.70%), 코노코필립스(-9.74%) 등 에너지 업종은 사우디의 아시아 수출 물량 가격 인하와 중국 봉쇄에 따른 경기 둔화 우려로 국제유가가 급락하자 큰 폭 하락. 국제유가는 중국의 경제 봉쇄로 수출 증가율이 둔화되자 경기 침체 우려가 부각되며 하락. 더 나아가 사우디 아람코가 아시아 수출 6월 인도분 가격을 5월 인도분 9.35달러보다 낮은 4.4달러로 인하한 점도 급락 요인. 여기에 EU가 EU 유조선이 러시아 원유를 운송하는 금지를 철회할 것으로 고려 중이라는 소식도 국제유가 하락 요인. 대체로 국제유가의 하락은 경기 둔화에 따른 수요 부족에 의한 것도 있으나, 사우디와 EU의 조치로 인해 낙폭이 확대된 것으로 추정. 천연가스도 두 자릿수 하락을 기록

글로벌 경기 둔화 우려로 철강 및 비철금속의 낙폭이 확대되자 뉴코(-4.77%), US스틸(-4.85%), 프리 포트 맥모란(-6.23%)이 하락했으며, 미국 파종 면적 증가 가능성 부각 속 곡물 가격이 하락하자 CF(-8.96%), 모자이크(-12.79%) 등 농산물 관련 기업들도 부진.

미국 4월 고용동향지수는 지난달 발표된 120.78보다 소폭 하락한 120.18로 발표되었고 세부 항 목 8개 중 3개만이 마이너스를 기록해 여전히 미국 고용의 견고함을 보여줌. 다만, 노동력 부족 완화 신호는 여전히 없어 임금 상승 압력이 높음.

미국 3월 도매재고는 지난달 발표(mom +2.8%) 보다 둔화해 전월 대비 2.3% 증가했으나 예상에 부합. 판매대 재고 비율은 1.22로 지난해 발표된 1.23보다는 소폭 하락. 내구재 비율은 1.57로 변 함이 없었던 반면 비내구재 비율이 0.92로 소폭 증가.

중국 4월 수출입 통계는 수출이 지난달 발표된 전년 대비 14.7% 증가보다 둔화된 전년 대비 3.9% 증가를 기록했으나 예상(yoy +3.2%)보다는 견고. 수입은 지난달 발표된 전년 대비 0.1% 감소나 예상치인 3.0% 감소와 달리 전년과 변화하지 않음.

◆ 미국 증시

- DOW: 32,245.70p (-653.67p, -1.99%)

- S&P500: 3,991.26p (-132.08p, -3.20%)

- NASDAQ: 11,623.25p (-521.41p, -4.29%)

- 러셀2000: 1,762.08p (-77.49p, -4.21%)

◆ 한국 관련

- MSCI 한국지수 ETF: $64.01 (-2.12, -3.21%)

- MSCI 이머징지수 ETF: $39.75 (-1.18, -2.88%)

- 필라델피아 반도체: 2,829.10 (-152.96, -5.13%)

- Eurex kospi 200: 342.20p (-3.10p, -0.90%)

- NDF 환율(1개월물): 1,276.62원 / 전일 대비 2원 상승 출발 예상

◆ 외환시장

- 달러인덱스: 103.709 (+0.049, +0.05%)

- 유로/달러: 1.056 (+0.0009, +0.09%)

- 달러/엔: 130.26 (-0.3, -0.23%)

- 파운드/달러: 1.2334 (-0.0014, -0.11%)

◆ 미국 국채시장

- 2년물: 2.602% (-12.9bp)

- 5년물: 2.9471% (-13bp)

- 10년물: 3.0338% (-9.3bp)

- 30년물: 3.1596% (-6.6bp)

- 스프레드(10Y-2Y): +43.18bp (+3.61bp)

(국채선물)

- 2YR T-Notes: 105*19 3/4 (+0*05 , +0.16%)

- 5YR T-Notes: 112*17 1/2 (+0*10 1/4, +0.29%)

- 10YR T-Notes: 118*06 (+0*12 1/2, +0.33%)

- US T-Bonds: 136*30 (+0*20 , +0.46%)

- Ultra US T-Bonds: 152*02 (+0*15 , +0.31%)

◆ 상품시장 ($, 단 곡물, 구리는 센트)

- WTI: 103.09 (-6.68, -6.09%)

- 브렌트유: 105.94 (-6.45, -5.74%)

- 천연가스: 7.07 (-0.97, -12.09%)

- 금: 1,858.60 (-24.2, -1.29%)

- 은: 21.82 (-0.547, -2.45%)

- 아연(LME, 3M): 3,615.00 (-157.0, -4.16%)

- 구리: 419.35 (-7.35, -1.72%)

- 옥수수: 772 (-12.75, -1.62%)

- 밀: 1092.75 (-15.75, -1.42%)

- 대두: 1,585.25 (-36.75, -2.27%)

- BDI: 2,718.00 (+74, +2.8%)

'미국증시 시황' 카테고리의 다른 글

| 미국증시 소비자물가지수(CPI) 발표 후 나스닥 3.1% 하락.. 인플레이션 압력 여전 05. 11 (0) | 2022.05.12 |

|---|---|

| 미국증시, 소비자 물가 지표 발표 앞두고 혼조 마감 05. 10 (0) | 2022.05.11 |

| 미국증시 나스닥 5주 연속 하락마감, 고용보고서 발표 (0) | 2022.05.07 |

| 미국증시 인플레이션 우려에 75bp 인상 가능성 나스닥 5% 폭락 (0) | 2022.05.06 |

| 미국증시 FOMC 이후 급등 파월의장의 발언 (0) | 2022.05.05 |