지난 피부미용 의료기기 기업 2곳을 분석했었고 제이시스메디칼의 경우 나름대로 의미있게 목표주가를 달성했다고 생각합니다. 클래시스는 아쉽게도 주식 매각 이슈로 크게 하락했었는데 최근 반등해서 다행입니다.

이번에는 의료기기 업종과 기업 3곳에 대해서 분석해보려고 합니다.

1. 산업분석

미용 의료기기 산업은 2021년 펜데믹의 기저 효과와 소모품 매출 성장으로 40%의 외형 성장을 보였습니다. 2022년에도 미용 의료기기 2개사는 대면 활동 재개로 인한 미용 시술 수요 증가와 신제품 효과를 기반으로 30%대의 견조한 매출 성장세를 유지할 것으로 보입니다.

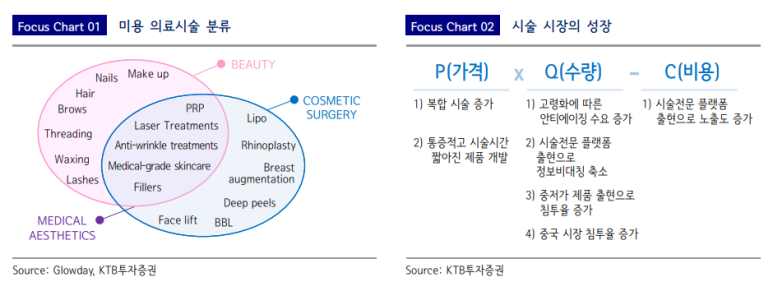

피부미용 의료기기는 뷰티와 시술의 중간 정도로 볼 수 있는데 최소침습법 시술이 증가하면서 진입장벽이 많이 낮아졌다고 생각합니다.

시술 시장 자체의 성장도 기대되는데 위의 표에서 볼 수 있듯이 P, Q, C 모두 개선이 기대됩니다. 미용 의료시장의 경우 연평균 11%씩 성장이 기대되고 있스며 최소침습법으로 인한 시술 증가도 이뤄지고 있습니다.

P는 시술 한 번에 여러가지 시술을 동시에 진행이 가능해졌고 최소침습법 등의 제품의 개선으로 진입장벽이 낮아진 효과와 그에 따른 시술비용 증가가 기대됩니다.

Q는 시장 자체의 성장입니다. 2030세대 뿐만아니라 고령층 역시 미용 시술에 대한 수요가 증가하고 있습니다.

현재 미국은 베이비부머 세대의 노령화, 비만 인구 증가 및 건강에 대한 인식 증가로 인해 수술 건수가 증가하고 있어 미국 수술 기구 시장은 지속적으로 확장될 전망이다. 특히 2020년 65세 이상 미국 인구는 약 5590만 명으로 다른 연령의 인구보다 더 빠르게 증가하고 있어 노령화에 따른 퇴행성 질환으로 더 많은 수술이 요구될 것으로 예상된다.

출처 : 의학신문(http://www.bosa.co.kr)

미국의 경우를 봐도 베이비부머 세대의 노화에 따른 다양한 시술, 수술의 증가가 증가하고 있다는 것을 알 수 있는데 한국 역시 비슷할 것으로 보이고 한국 특성상 피부미용의 수요가 특히 더 증가할 것으로 생각됩니다.

게다가 여신티켓, 강남언니 등 다양한 미용 시술에 관련된 플랫폼이 등장하면서 기업들의 판관비 감소가 기대됩니다. 입소문을 통한 Q의 증가와 비용절감 C가 동시에 진행될 수 있습니다.

특히 한국시장보다 해외 수출의 규모가 더 큰 기업들도 있어서 해외 시장의 성장에 따라서 기업들의 실적이 달라질 수도 있습니다. 벌써 해외는 마스크를 벗고 일상으로 돌아가는 나라들이 많기 때문에 이제부터 미용 의료 시술에 대한 수요가 증가하는 것은 어찌보면 당연하다고 볼 수 있습니다.

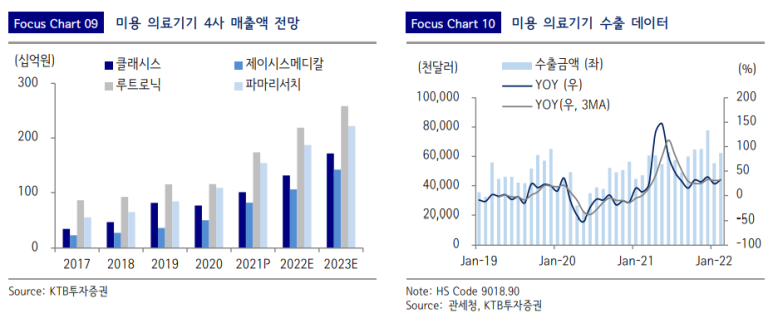

국내 미용 의료기기 4곳의 매출 전망 역시 밝습니다. 대표적인 기업 클래시스, 제이시스메디칼, 루트로닉, 파마리서치가 있습니다.

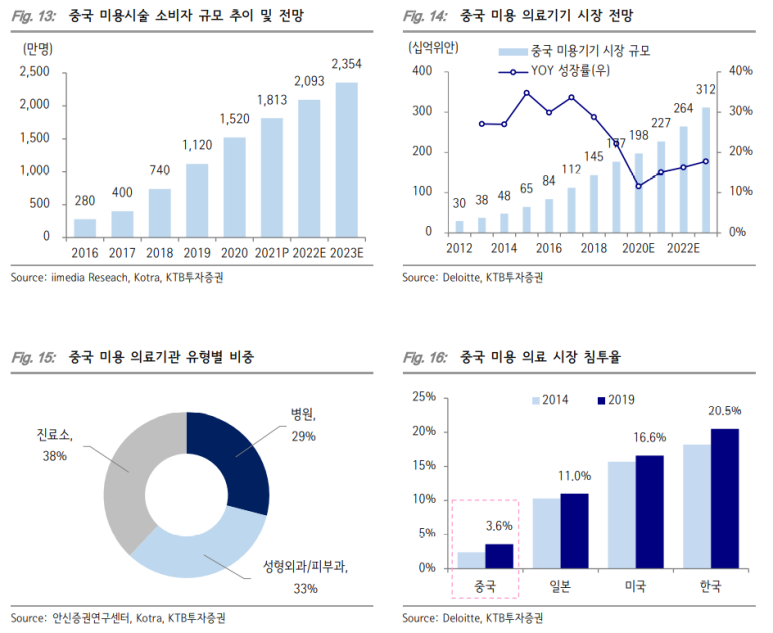

가장 기대되는 것이 중국시장이라고 하는데 보통 전망이라는 것이 좋은 것들을 영혼까지 끌어모은 경우가 많이 있기 때문에 일정부분 작게보는 것이 합당하다고 봅니다. 물론 KTB투자증권의 자료가 틀렸다는 것은 아니고 보수적으로 봐야 실패할 확률이 적기 때문입니다.

중국시장의 미용의료 침투율이 3.6%로 매우 낮은 수치인데 화장품 시장을 생각해보면 한국 화장품 기업들의 인기가 약 6~7년 정도 이어졌습니다.

이것을 토대로 비슷하게 흘러간다고 했을 때 2026년 정도까지는 한국기업들의 중국 시장 점유율 증가가 기대됩니다. 시장도 커지고 한국 기업들의 MS도 커질 수 있기 때문에 중국 시장의 성장을 주목해야합니다.

하지만 정부의 입김이 쌘 나라답게 규제 당국의 강력한 규제가 중국 미용 의료 업종에 부정적으로 작용할 것이라는 우려가 있습니다. 유사한 사례로 사교육 산업 사례를 들 수 있는데 2021년 중국은 사교육 산업이 청소년들의 성장 에 방해가 되는 ‘유해업종’으로 지정했습니다.

중국의 불법시술 규모가 2조원이 넘는다고 하니 이것을 잡는다고 강한 규제를 실행한다면 한국기업들에게 타격이 있을겁니다.

2. 기업분석

대표적인 기업이 4곳이 있지만 클래시스와 제이시스메디칼만 분석할 예정입니다. 파마리서치는 톡신에 대한 이슈가 있고 루트로닉은 제품매출 위주라 밸류에이션 좀 낮게 줘야한다는 생각이라 뺐습니다.

2-1 클래시스

2007년에 설립되었으며, 2017.12월 케이티비스팩2호와 스팩 합병 상장으로 상장했습니다. 미용목적을 위한 의료기기 사업을 영위하는 클래시스 브랜드와 미용기기 사업을 영위하는 클루덤 브랜드, 그리고 개인용 뷰티 디바이스 및 화장품 사업을 영위하는 스케덤 브랜드를 운영하고 있습니다.

클래시스 제품은 「의료기기법」에 의해 의료기기로 분류되고 있으며, 이에 따라 국내 생산/판매를 위해서는 식약처의 제조품목허가와 생산허가를 획득해야 하며 해외판매를 위해서는 국가별 제도에 따른 인증을 획득해야 한다. 주요 제품은 슈링크(해외명 Ultraformer III)는 2014년 출시되어 2021년 말 국내외 누적 설치대수는 9,000대를 넘었습니다. 2022년 1월 27일 최대주주가 정성재 대표에서 BCPE Centur Investments(베인캐피탈)로 변경되었습니다.(지분율 60.84%)

클래시스의 특징은 이미 시장에 많이 깔린 기기로 인해서 높은 소모품 매출입니다. 기기는 1회성 매출이지만 기기가 계속해서 사용되면 소모품 매출이 계속해서 발생하기 때문에 제품을 빨리 그리고 많이 시장에 깔아놓는 것이 중요합니다.

신제품으로 인해서 시장에 다시 제품이 많이 깔리게 되면 소모품 매출이 높아지기 때문에 기대감으로 인해 최근 주가가 상승했습니다.

KTB기준 2022년 매출 성장률은 31%입니다. 신제품 효과로 매출은 증가할 수 있지만 판관비 증가가 예상됩니다. 2021년 광고비가 56억을 사용했고 올해 역시 비슷한 수준 혹은 더 많이 지출할 것으로 예상됩니다.

클래시스의 밸류에이션 최상단은 38배 정도로 현재는 25배 정도받고 있습니다. 국내 의료기기 기업들의 해외매출이 본격적으로 늘어나는 구간은 2023년으로 보고 올해는 밸류에이션 30배, 내년은 35배를 Targer P/E로 설정하려합니다.

2022년 450억 x 30 = 1.35조원, 2023년 650억 x 35 = 2.27조원으로 2022년도 평균 목표 시가총액을1.81조원으로 설정합니다.

3월 20일 현재 주가 21,750원(시총 1.4조)에서 30%의 업사이드가 있습니다. 목표주가 28,000원

2-2 제이시스메디칼

제이시스메디칼은 2004년 8월 25일 의료기기 제조 및 판매 사업 목적으로 설립되었으며 2021년 3월 31일 합병법인의 신주가 코스닥 상장되었습니다.

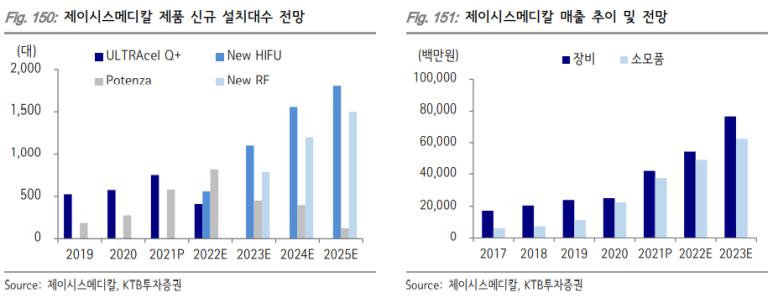

주요 제품은 HIFU 기기인 ULTRAcel Q+와 RF 기기인 Potenza가 있으며 2019.06월 미용 의료기기 글로벌 업체인 미국의 Cynosure와 RF 기기 Potenza에 대한 연간 350대의 MOQ 공급계약을 체결했습니다. Cynosure는 한국과 일본을 제외한 전 세계 시장에 독점으로 판매하고 있습니다. 주요 종속기업은 Jeisys Medical Japan Inc와 사치바이오가 있습니다.

제이시스메디칼 역시 이미 시장에 많은 제품이 설치되어있어 높은 소모품 매출이 특징입니다. 클래시스와 마찬가지로 2022년에 2가지 신제품이 출시될 예정이라 매출성장이 한단계 업그레이드 될 전망입니다.

2022년에 매출 천억을 달성할 전망입니다. 소모품 매출 비중이 46%이기 때문에 높은 영업레버리지를 통해서 영업이익률이 높은 것이 특징입니다. 제이시스메디칼 역시 신제품 출시 효과로 마케팅 비용 증가가 예상되며 50억대의 연간 마케팅 비용이 발생할 수 있습니다.

밸류에이션은 클래시스와 동일하게 줄 수 있는 기업으로 2022년 30배 2023년 35배로 밸류에이션 하며 업계 1위급인 클래시스대비 20% 할인 하겠습니다.

2022년 240억 x 30배 = 7,200억, 2023년 370억 x 35배 = 1.29조로 2022년도 목표 시총을 8000억으로 설정합니다.

3월 20일 현재 주가 8,220원 시가총액 6천억으로 업사이드 35%가 있습니다. 목표주가 11,000원

'투자레터' 카테고리의 다른 글

| 2022년 2월 모바일게임 매출 순위 (0) | 2022.03.22 |

|---|---|

| 인플레이션 시대 (0) | 2022.03.21 |

| 전략비축유가 줄어들고 있다(E인플레이션) (0) | 2022.03.19 |

| 우주 항공 산업의 3가지 트렌드 (0) | 2022.03.15 |

| 인선이엔티(060150) 기업분석, 주가전망 (0) | 2022.03.13 |

최근댓글