미국증시는 젤렌스키 우크라이나 대통령의 발언에 힘입어 지정학적 리스크가 완화 될 수 있다는 기대 심리로 상승 출발. 더불어 중국 정부의 경기 부양 의지 표명도 우호적. 한편, FOMC에서 연준이 금리를 인상한 가운데 양적 긴축을 5월부터 시작할 것을 시사하자 상승분을 반납하기도 했으나, 파월 연준 의장이 미국 경제는 견고하고 올해 하반기에 인플레 하락이 시작될 것이라고 주장하자 재차 상승폭 확대. 특히 나스닥의 강세가 특징(다우 +1.55%, 나스닥 +3.77%, S&P500 +2.24%, 러셀2000 +3.14%)

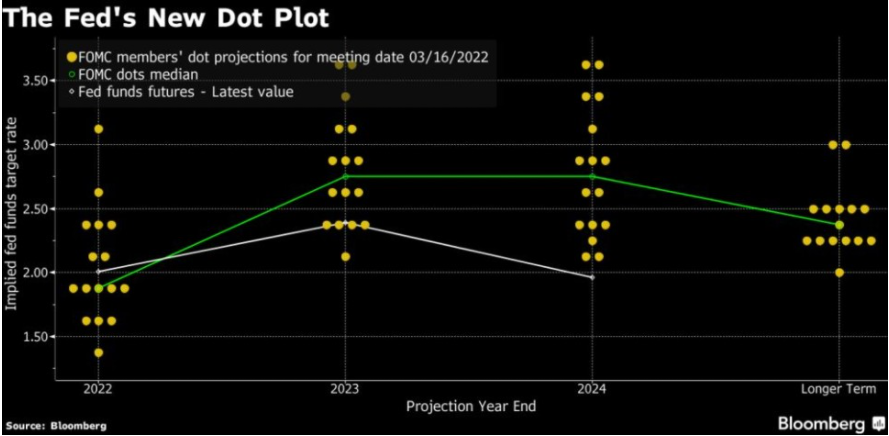

미국 연방준비은행은 기준금리를 25bp인상하기로 결정. 모든 연준위원이 동의했으며 단 한명 세인트루이스 불라드 위원만 50bp인상을 주장하며 반대. 올해 6번의 추가적인 금리인상을 언급했으며 이는 매 FOMC마다 금리를 인상할 수 있다는 뜻.

금리인상과 더불어 5월부터 대차대조표 축소에 들어가는 양적긴축 역시 진행될 것이라고 언급. 현재 연준의 대차대조표는 약 9조달러로 국채와 모기지 채권을 보유중.

파월 의장은 기자회견에서 ”인플레이션과 기대 인플레이션에 대한 추가 상승 압력의 위험에 주의를 기울이고 있다. 연준은 물가 안정을 회복하기 위해 필요한 조치를 취하기로 결정했다. 미국 경제는 매우 강력하고 긴축 통화 정책을 처리할 수 있는 좋은 위치에 있다"고 언급.

추가적으로 Fed는 역레포 금리는 0.3%로 인상했으며, IOER 은 0.15%에서 0.4%로 인상. 해당 조치는 단기 자금시장의 유동성을 회수하는 조치인데 앞으로 QT가 함께 시행 된다면 시중에 유동성이 상당부분 줄어들 것으로 보임.

금번 기자회견에서 5월 빅샷을 예고하지 않았음. 기존 컨센서스에서 3월에 50bp인상이 없어지면서 5월에 50bp인상에 대한 컨센서스가 높아졌지만 빅샷에 대한 추가적인 언급은 없었음.

10Y-2Y의 스프레드는 23.71bp로 매우 많이 낮아진 상황. 장단기 금리차가 좁혀지고 근시일내에 장단기 금리차 역전에 따른 R의 공포에 대한 언론의 언급이 있을 것으로 생각.

3월 16일 주요 종목에 대한 IB 투자의견

▲ 프락터 앤드 갬블(PG): Deutsche Bank는 경영진이 단기 불확실성에도 불구하고 자신감을 보였다고 평가했다. 투자의견 매수를 유지했지만, 목표주가는 179달러에서 173달러로 하향 조정했다.

▲ 지스케일러(ZS): 씨티는 시장을 공략하는 전략과 고성장 전망 등을 긍정적으로 평가하면서, 큰 폭의 주가 하락이 매수기회일 수 있다고 발언했다. 투자의견 매수를 유지했다.

▲ 마그나 인터내셔널(MGA): 레이먼드제임스는 글로벌 자동차 생산량 정상화가 여전히 불투명한 가운데, 합리적인 밸류에이션에 투자할 기회가 형성되어 있다고 평가했다. 투자의견을 underperform에서 marketperform으로 상향했고, 목표주가로 68달러를 제시했다.

▲ 카니발(CCL): 제프리스는 여행 수요 회복세에도 불구하고, 고유가 환경이 단기 실적 전망을 불투명하게 만든다고 지적했다. 투자의견 보유와 목표주가 20달러를 유지했다.

▲ 소파이 테크놀로지스(SOFI): 모간스탠리는 미국 연방정부의 학자금대출 모라토리엄이 '22년 5월 이후로도 연장될 것이라고 예상했으며, 그 결과 학자금대출 재금융 사업 회복이 당분간 이루어지지 못할 것이라고 지적했다. 투자의견을 비중확대에서 시장비중으로 하향했고, 목표주가도 18달러에서 10달러로 하향 조정했다.

▲ 고대디(GDDY): 트루이스트파이낸셜은 알파벳(GOOGL)의 Google Domains 사업이 제기하는 리스크는 제한적이라고 판단했다. 투자의견 매수와 목표주가 116달러를 유지했다.

◆ 미국 증시

- DOW: 34,063.10p (+518.76p, +1.55%)

- S&P500: 4,357.86p (+95.41p, +2.24%)

- NASDAQ: 13,436.55p (+487.93p, +3.77%)

- 러셀2000: 2,030.72p (+61.75p, +3.14%)

◆ 한국 관련

- MSCI 한국지수 ETF: $70.49 (+2.93, +4.34%)

- MSCI 이머징지수 ETF: $44.95 (+3.35, +8.05%)

- 필라델피아 반도체: 3,340.07 (+159.83, +5.03%)

- Eurex kospi 200: 363.40p (+7.30p, +2.05%)

- NDF 환율(1개월물): 1,223.23원 / 전일 대비 13원 하락 출발 예상

◆ 외환시장

- 달러인덱스: 98.335 (-0.762, -0.77%)

- 유로/달러: 1.1035 (+0.0079, +0.72%)

- 달러/엔: 118.73 (+0.43, +0.36%)

- 파운드/달러: 1.3145 (+0.0103, +0.79%)

◆ 미국 국채시장

- 2년물: 1.9317% (+8.3bp)

- 5년물: 2.1658% (+6.1bp)

- 10년물: 2.1688% (+2.5bp)

- 30년물: 2.4361% (-4.2bp)

- 스프레드(10Y-2Y): +23.71bp (-5.75bp)

(국채선물)

- 2YR T-Notes: 106*16 (-0*08 , -0.23%)

- 5YR T-Notes: 115*27 3/4 (-0*14 1/2, -0.39%)

- 10YR T-Notes: 124*07 1/2 (-0*13 1/2, -0.34%)

- US T-Bonds: 151*26 (-0*07 , -0.14%)

- Ultra US T-Bonds: 177*12 (+1*18 , +0.89%)

◆ 상품시장 ($, 단 곡물, 구리는 센트)

- WTI: 95.04 (-1.4, -1.45%)

- 브렌트유: 98.02 (-1.89, -1.89%)

- 천연가스: 4.75 (+0.19, +4.05%)

- 금: 1,909.20 (-20.5, -1.06%)

- 은: 24.71 (-0.448, -1.78%)

- 아연(LME, 3M): 3,808.50 (+10.5, +0.28%)

- 구리: 460.05 (+8.75, +1.94%)

- 옥수수: 730 (-28, -3.69%)

- 밀: 1069.25 (-85, -7.36%)

- 대두: 1,649.25 (-9.5, -0.57%)

- BDI: 2,689.00 (-38, -1.39%)

'미국증시 시황' 카테고리의 다른 글

| 미국증시 4일 연속 반등 나스닥 주간 8.1% 상승 마감 03. 18 (0) | 2022.03.19 |

|---|---|

| 미국증시, FOMC 결과 소화하며 상승 (0) | 2022.03.18 |

| 미국증시 유가 하락, 우크라이나 나토 가입 불가능 언급 등 상승 마감 03. 15 (0) | 2022.03.16 |

| 미국증시 FOMC 앞두고 국채 금리 급등 나스닥 2%하락 03. 14 (0) | 2022.03.15 |

| 미국증시 시황 실망스러운 소비자 심리 지수와 우크라이나와 러시아 회담 이슈 03.11 (0) | 2022.03.12 |