최근 몇 년 동안 많은 소매업체가 어려움을 겪었습니다. 아마존(AMZN)이 주도한 이커머스 기업의 위협과 지난해 코로나바이러스 영향은 많은 유통업체에 부정적인 영향을 미쳤습니다.

그러나 Walmart는 변화하는 환경에 적응함으로써 최근 몇 년 동안 매우 잘 해왔습니다. 자체 전자 상거래 플랫폼에 막대한 투자를 했으며 주식은 주주들에게 강력한 수익을 창출했습니다. Walmart는 다른 많은 소매업체와 달리 Amazon과 경쟁할 수 있는 최고의 장비 중 하나임을 입증했습니다.

사업개요

1962년 아칸소주 로저스에 최초의 월마트 매장이 문을 열었습니다. 저렴한 가격을 제공한다는 단순한 비전으로 사업을 시작한 Sam Walton이 설립했습니다. 이 철학은 수년에 걸쳐 Walmart의 엄청난 성장으로 이어졌습니다. Walmart는 1972년에 상장했습니다. 당시 51개의 매장이 있었고 연간 매출은 7,800만 달러였습니다.

오늘날 Walmart는 연간 5,500억 달러 이상의 매출을 올리고 있습니다. 매주 전 세계적으로 거의 2억 3천만 명의 고객에게 서비스를 제공하는 10,000개 이상의 매장을 운영하고 있습니다.

Walmart는 또한 다양한 서비스로 확장하여 진정한 대기업이 되었습니다. Walmart US 부문에는 미국 전체 50개 주, 워싱턴 DC 및 푸에르토리코의 소매점이 포함됩니다. 여기에는 Walmart의 디지털 비즈니스도 포함됩니다. Walmart International은 미국 외 25개국에서 사업을 운영하고 있습니다.

마지막으로 Sam's Club은 회원 전용 창고 클럽으로 구성되어 있으며 미국과 푸에르토리코의 48개 주에서 운영됩니다.

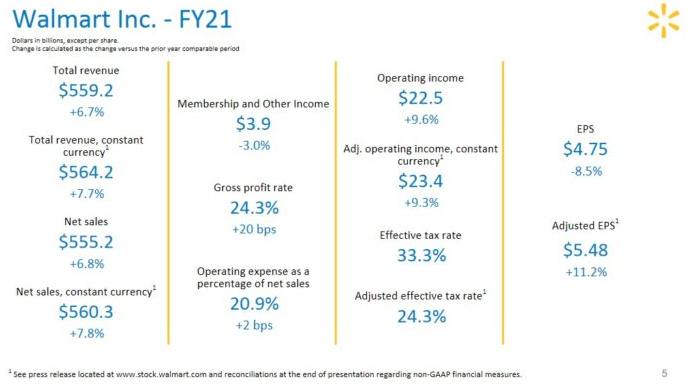

성장 전망

앞서 언급했듯이 Walmart는 작년에 매우 좋은 성과를 보였습니다. 4분기에 총 매출은 8.5% 증가하여 기대치를 쉽게 상회했습니다.

부문별 수익 은 다음과 같습니다 . Walmart US +7.9% - $1000억, International +5.5% - $350억, Sam's Club +8.1% - $165억입니다. Walmart 미국 전자상거래 수익은 69% 증가했으며 Sam의 클럽 전자상거래 수익은 42% 증가했습니다.

Walmart는 또한 분기당 주당 1페니씩 배당금을 인상하여 1.9% 증가한 주당 2.20달러의 새로운 연간 배당금을 지급했습니다.

경쟁 우위 및 금융위기 성과

Walmart의 주요 경쟁 우위는 거대한 규모입니다. 유통 효율성을 통해 Walmart는 운송 비용을 낮게 유지할 수 있습니다. 매일의 저렴한 가격을 통해 이러한 절감 효과를 고객에게 전달할 수 있습니다.

Walmart는 광고를 통해 브랜드 강점을 유지합니다. 막대한 재정 자원으로 인해 Walmart는 매년 수십억 달러를 광고에 지출할 여유가 있습니다.

Walmart의 경쟁 우위는 또한 회사에 안정적인 수익성을 제공합니다. 회사는 금융위기 동안 경이적으로 좋은 성과를 거두었습니다.

그 기간 동안 매년 주당 순이익이 꾸준히 증가했습니다.

2007년 주당 순이익 $3.16

2008년 주당 순이익 $3.42(8.2% 증가)

2009년 주당 순이익 $3.66(7% 증가)

2010년 주당 순이익 $4.07(11% 증가)

이것은 수십 년 만에 최악의 경기 침체 중 하나인 매우 인상적인 성과였습니다. 이 회사는 코로나 바이러스로 인해 미국 경제가 침체에 빠졌을 때 작년에도 계속해서 강한 실적을 올렸습니다.

Walmart의 성장은 회사가 실제로 경기 침체로부터 이익을 얻을 수 있음을 나타냅니다. 소매 업계의 저비용 리더인 Walmart는 소비자가 고가 소매점에서 규모를 축소하는 경기 침체기에 더 많은 트래픽을 보게 됩니다.

밸류에이션 & 기대수익률

Walmart 주식은 현재 $142정도 가격에 거래되고 있습니다. 현재 회계 연도에 대한 주당 순이익 추정치 $5.50을 사용하면 주가 수익률은 25.4입니다. 이는 주가의 역사적 밸류에이션을 훨씬 상회하는 수준이다. 현재 밸류에이션은 10년 만에 최고 수준이다.

현재 Walmart 주가는 PER 22를 적정주가로 보고 있습니다. 투자자들은 또한 소매업체가 일반적으로 20 이상의 P/E 배수를 유지하지 않는다는 점에 유의해야 합니다. 만약 주가가 회계연도 2026년까지 우리의 공정 가치 추정치로 돌아간다면 이 기간 동안 연간 수익률은 2.8% 감소할 것입니다.

Walmart 주식은 오랜 기간 동안 매우 좋은 성과를 보였습니다. 이것은 주주들에게 강력한 수익을 가져다 주었지만 오늘날 주식을 상당히 매력적이지 않게 만듭니다. 현재 Walmart를 과대평가된 주식으로 보고 있습니다.

마지막 생각들

많은 소매업체가 상거래 쇼핑 습관의 변화에 적응하는 데 어려움을 겪고 있는 동안 Walmart는 우리의 관점에서 적절한 전략적 투자를 했습니다. 회사의 인상적인 전자 상거래 성장은 이러한 관점을 반영합니다.

회사는 좋은 성과를 거두었으며 주식은 지난 5년 동안 S&P 500 지수를 능가했습니다. 우리는 가장 최근의 배당금 인상이 소폭이었지만 회사의 배당금 실적이 인상적이라고 생각합니다.

그러나 때로는 훌륭한 회사가 주식에 너무 높은 가치를 부여하면 투자가 좋지 않을 수 있습니다. 강력한 비즈니스 모델과 성장 잠재력에도 불구하고 주가는 상당히 고평가된 것으로 보입니다.

주가의 지속적인 상승은 주식의 잠재적 총 수익의 많은 부분을 흡수했으며, 이는 향후 5년 동안 주주들에게 낮은 수익을 가져다 줄 것임을 암시합니다. Walmart의 주식을 구매하려는 투자자는 의미 있는 하락 이후에 구매하는 것이 좋습니다.

출처 : Sure Dividend

'투자레터' 카테고리의 다른 글

| 2021년 전세계 부자들은 얼마를 벌었을까? (0) | 2021.12.31 |

|---|---|

| 2021년 게임 시장 정리와 향후 전망 (0) | 2021.12.30 |

| Procter & Gamble(PG) (0) | 2021.12.30 |

| PepsiCo(PEP) 기업분석 (0) | 2021.12.30 |

| 미국 주식에 대한 몇 가지 이야기 (0) | 2021.12.28 |