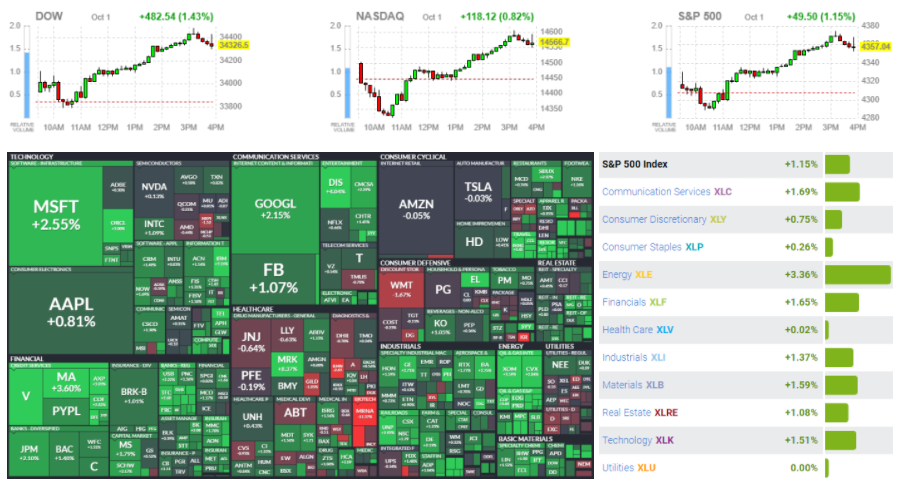

미국 증시는 머크사의 코로나 경구치료제 FDA 긴급승인 신청을 한다는 소식에 상승했습니다. 경구 치료제가 승인된다면 위드코로나를 넘어 코로나 이후를 생각할 수 있기 때문에 여행주와 경기회복과 관련된 주식들이 상승했습니다. 이와 반대로 모더나, 화이자 등 백신 주식은 하락했습니다.

4분기에는 성장률 둔화, 통화정책의 변화, 중국의 정전으로 인한 공급 문제, 재정정책의 지연 등이 투자심리를 악화시킬 것으로 보입니다. 하지만 센티멘트일뿐 기본적인 방향성은 경기회복을 기본으로 설정하는 것이 좋다는 생각입니다.

8월 물가지수는 MoM +0.3%, YoY +3.6%로 나왔습니다. 예측치인 +0.3%, +3.5%보다 소폭 높게 나왔습니다. PCE 물가는 MoM +0.4%, YoY +4.3%로 1991년 1월 이후 최대폭의 상승이 나왔습니다. 세부항목 별로 에너지 가격 +24.9%, 식품 +2.8%, 상품 가격 +5.5%, 서비스 +3.6%입니다.

미국인들의 개인저축은 총 1조 7,100억 달러로 7월에 비해 감소했습니다.

9월 ISM 제조업 지수는 61.1을 기록했으며, 이는 확장을 보고 있는 기업의 비율을 나타냅니다. 50 이상은 성장을 나타냅니다.

줌(Zoom)은 지난 7월 147억 달러에 파이브나인(Five9)을 인수를 결정했다고 발표했습니다. 하지만 어제 Five9의 주주들의 반대로 인해 M&A가 무산되었습니다. 인수 결렬과 무관하게 이전 제품 파트너십을 맺었던 줌과 Five9은 통합 지원을 계속할 것이라고 밝혔습니다.

10월 1일 주요 종목에 대한 IB 투자의견

▲ Netflix(NFLX): Guggenheim은 '오징어게임'의 글로벌 호응이 강력한 고객층 확보로 연결된다고 분석했다. 투자의견 매수를 유지했고, 목표주가를 600달러에서 685달러로 상향 조정했다.

▲ Bed Bath & Beyond(BBBY): Loop Capital은 점유율 하락으로 인한 주가 하락을 반영하여 목표주가를 31달러에서 18달러로 하향 조정했다.투자의견은 보유를 유지했고, 주택 시장이 매우 강력한 점을 긍정적 요소로 언급했다.

▲ Illumina(ILMN): OTR Global은 코로나19 판데믹 이후 DNA 시퀀서 관련 소모품 등의 수요가 감소했다고 언급했다. 투자의견을 긍정적 전망에서 혼조 전망으로 하향 조정했다.

▲ Charter(CHTR): TD Securities는 케이블 동종기업들이 가입자 증가세 둔화를 겪고 있는 반면, 동사의 가입자 추이는 견고하다고 강조했다. 투자의견을 보유에서 매수로 상향했고 목표주가 870달러를 유지했다.

▲ Goldman Sachs(GS): Citi는 단기금리가 상승하면서 은행 기업들의 수익성 개선이 예상된다고 분석했다. 투자의견 매수를 유지했고, 목표주가를 410달러에서 440달러로 상향 조정했다.

▲ MGM Resorts(MGM): Susquehanna는 DraftKings(DKNG)의 Entain 인수 제안이 MGM Resorts의 성장세 둔화로 연결될 수 있다고 발언했다. 투자의견을 중립에서 부정적 전망으로 하향 조정했고, 목표주는 10달러에서 36달러로 상향했다.

Merck(MRK) 코로나19 치료제 효용 강력, 경제활동 재개 기여

Cantor Fitzgerald의 Louise Chen 애널리스트는 Merck의 코로나19 치료제가 다양한 변이에 대해 효용을 보이면서, 경제활동 재개가 앞당겨질것이라고 보았다. "Merck의 복용 항바이러스제 molnupiravir가 코로나19 관련 임상 시험 결과, 사망률 및 입원율을 현저하게 낮추는 효과가 있는 것으로 나타났다. 이는 병원의 의료부담을 덜고 경제활동이 정상화되는 데 크게 기여할 것이다"고 발언했다. "특히 Merck 임상 시험에 참여한 환자들은 코로나19의 각종 변이, 즉 감마, 델타, 뮤 변이 등에 노출된 환자들이었다는 점에서, molnupiravir가 변이 바이러스 확산에 따른 위험을 크게 경감시켜줄 수 있다는 것에 투자자들의 기대감이 쏠리고 있다"고 평가했다. 투자의견 비중확대와 목표주가 107달러를 유지했다.

DoorDash(DASH), 코로나19 이후에도 수요 견고할 전망

Needham의 Bernie McTernan 애널리스트는 식품배달 시장 수요가 강력하기 때문에 DoorDash의 매출 전망도 견고하다고 평가했다. "코로나19 판데믹으로 인하여 식품배달 시장이 크게 성장했는데, 경제활동 재개가 상당히 이루어진 지금에도 식품배달 수요는 매우 견고하게나타나고 있다. DoorDash는 코로나19 종식 이후에도 견고한 사업여건을 누릴 수 있을 것이다"고 전망했다. "'22년 총주문액(GOV)는 480억 달러를 기록할 것으로 예상되며, 이는 당사의 기존 매출 전망치를 약 6% 상향 조정하는 근거가 된다"고 밝혔다. 다만 "이러한 매출 호조에도 불구하고, DoorDash가 그만큼 투자를 확대해야 하는 부문이 있기 때문에 조정 EBITDA 증가는 이루어지기 어려울것이다"고 판단했다. 투자의견 매수를 유지했고, 목표주가를 230달러에서 240달러로 상향 조정했다.

Qualcomm(QCOM), 성장세 둔화 불가피

Jefferies의 Kyle McNealy 애널리스트는 Qualcomm 성장세가 둔화되고 있다고 언급하면서, 주가 상승여력이 제한적이라고 전했다. "Qualcomm의 매출 구조를 분석해보면, 그 70%가 스마트폰 시장에 의존하고 있다. 스마트폰 시장의 성장세가 이미 상당히 둔화되며 성숙한 상태라는 점을 고려했을 때, 이는 Qualcomm의 성장세가 추가로 가속되는 데 한계가 있을 것임을 가리킨다"고 분석했다. "동종기업과 비교했을 때 영업이익률이 다소 낮은 점, 월가 전반의 매출 성장 컨센서스가 당사 전망치를 소폭 하회할 정도로 성장세 둔화가경계받고 있는 점 등을 고려했을 때, Qualcomm의 주가 상승은 기대하기 어렵다"고 판단했다. "현재 Qualcomm의 밸류에이션은 적정 수준이다"고 발언했다. 투자의견 보유와 목표주가 137달러로 커버리지를 개시했다.

Altria와 Philip Morris, 미 무역거래위 특허침해판결

Seeking Alpha는 “미 무역거래위원회(ITC)는 Altria(MO)와 Philip Morris(PM)의 IQOS가 British American Tobacco(BTI) 자회사인 R.J. Reynolds가 보유한 두 가지 특허를 침해했다는 편결을 내렸다. 이로 인해 Altria와 Philip Morris는 동 전자담배 판매 및 수입을 중단시켜야 하는상황이다”고 보도했다. “ITC의 행정 검토 실시 2개월 후 IQOS 판매 및 수입 중단 조치가 유효하게 된다. Philip Morris는 항소할 것임을 발표했다”고 설명했다. “이번 판결은 기존 담배 사업에서 좀 더 건강에 유익한 제품으로 사업을 전환하려는 Philip Morris의 전략에 타격을 입히고 있다”고 평가했다. 이어 “British American Tobacco는 영국, 그리스, 기타 해외 시장에서도 Philip Morris를 특허 침해를 들어 제소한 바 있으나, 해당 국가 법원들은 Philip Morris의 손을 들어주었었다”고 언급했다. 한편 “IQOS는 담배를 태우지 않고 가열시키는 장치이며, 흡연자가 일반 담배를 이용할 때보다 독성 화학물에 적게 노출된다는 점을 마케팅하도록 허용된 유일한 제품이다. Philip Morris와 Altria는 동 제품을 2년 전에 미국에 출시한 바 있다”고 설명했다.

'미국증시 시황' 카테고리의 다른 글

| 미국증시 정치적 불확실성 완화 기대감에 나스닥 1.25%상승 (0) | 2021.10.06 |

|---|---|

| 페이스북 내부고발과 미중 무역마찰, 부채한도 등.. 나스닥 2.1% 하락 (0) | 2021.10.05 |

| 셧다운은 막았지만... 부채한도 협상은 지지부진 나스닥 5일 연속 하락 (0) | 2021.10.01 |

| 09. 29 미국증시 시황 (0) | 2021.09.30 |

| 09. 28 미국증시 시황, 금리 상승으로 나스닥 2.8%대 하락 (0) | 2021.09.29 |