해당 콘텐츠는 네이버 프리미엄콘텐츠(이하 "네프콘")에서 선 공개되었습니다.

향후 모든 포스팅은 네프콘에서 선 공개되며 블로그에는 업로드 되지 않는 포스팅도 있습니다.

이지스톡 : 네이버 프리미엄콘텐츠

어려운 경제에 대한 소식을 쉽고 간단하게 전달드리도록 노력하고 있습니다. 모든 글은 블로그보다 먼저 업로드하고있습니다.

contents.premium.naver.com

많은 사람들은 중앙은행이 과도한 긴축을 행하고 있기 때문에 문제라고 생각하지만, 블룸버그 이코노믹스 팀은 다른 생각을 가지고 있습니다. 실제 가장 큰 통화정책 실패의 오명을 가지고 있는 아서 번스의 중앙은행과 제롬 파월이 이끄는 중앙은행을 1970년대로 돌아가 비교해보도록 하겠습니다.

테일러 준칙은 중앙은행이 정책금리를 설정하는데 기준이 되는 법칙이며, 다양한 방법론이 있기 때문에 아서 번스와 제롬 파월이 어떤 테일러 룰을 따랐고, 또한 따르고 있는지를 파악하면 1970년대로 돌아가 현재의 중앙은행이 강경한 통화정책을 행하고 있는지 완화적 정책을 행하고 있는지 파악할 수 있습니다.

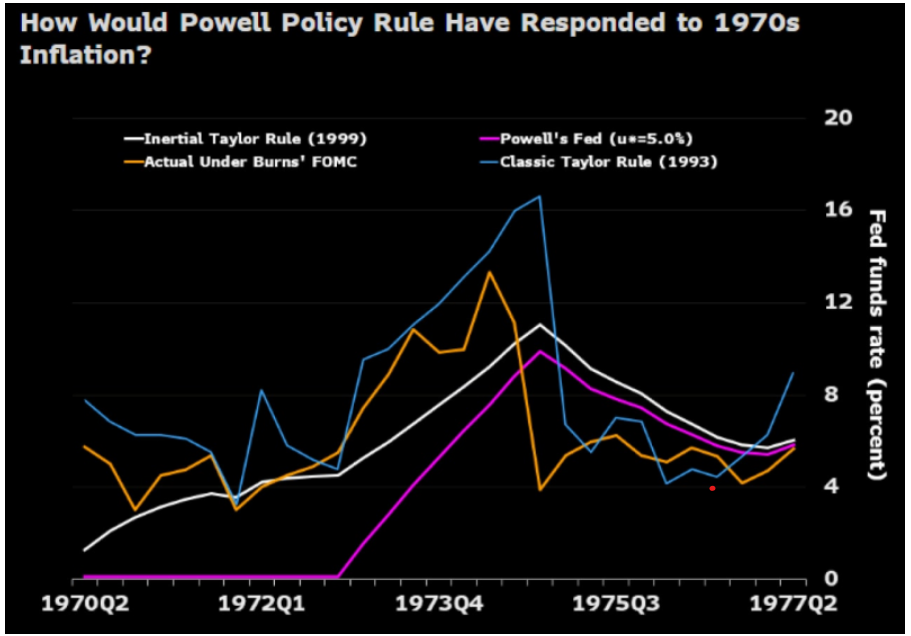

유추해보면, 아서 번스는 최초의 테일러 준칙(1993년)을 따르고, 제롬 파월은 이후의 테일러 준칙(1999년)을 따르고 있다는 사실을 알 수 있습니다. 이들이 이 준칙을 따른다고 파악했으니, 과연 그들이 1970년도에 그들이 설정한 경로대로 움직였는지 살펴보도록 하겠습니다.

먼저 통화정책의 실패로 오명이 깊은 아서 번스의 경우 1993년의 전통 테일러 준칙(파란색 실선)을 따르지만, 실제로는 주황색의 실선으로 정책금리를 움직였습니다. 그의 가장 큰 실수는 정책금리를 가장 높게 올려야 할 때를 앞두고 선제적으로 금리를 인하해버리면서 인플레이션 통제력을 잃어버린 것입니다. 파란색 실선이 가파르게 오르는 도중에 주황색 실선의 실제 정책금리가 갑작스럽게 인하되는 것을 봅니다.

이제 제롬 파월입니다. 그는 인플레이션을 완전히 지배하는 폴 볼커로 기억되길 원하는 듯이 말합니다. 실제 행동도 그럴까요? 우선적으로 그가 따르는 테일러 준칙(1999년)은 인플레이션에 보다 느리게 점진적으로 반응합니다. 그의 단점은 1970년대로 간다면 인플레이션에 뒤늦게 금리인상을 시작했다는 것이고, 장점은 아서 번스와 다르게 1974년에 갑자기 금리를 인하하지 않고 1977년까지 끝까지 금리를 올렸을 것이란 사실입니다.

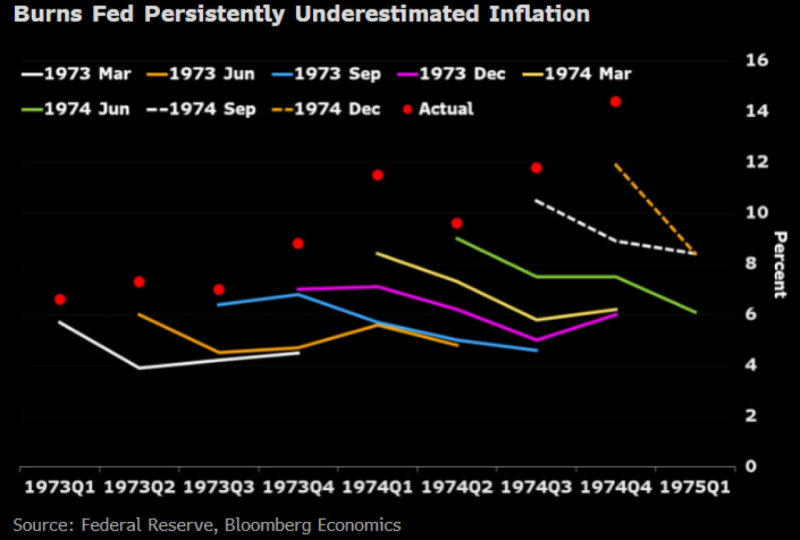

이제 그들의 인플레이션 예측에 대해 한 번 평가해보려고 합니다. 안타깝게도 아서 번스와 크게 다르지 않게 제롬 파월 또한 인플레이션을 과소평가합니다. 아서 번스의 중앙은행은 1973년과 1974년에 각각 실제 인플레이션 대비 4.3%P, 8.2%P 과소 추정했습니다. 제롬 파월 또한 2021년에는 3.3%P, 2022년은 1.4%P 과소 추정하고 있습니다. 1970년대 아서 번스가 따랐던 테일러 준칙에 따르면 실제 올렸던 금리보다 약 500bp 더 인상했어야 합니다.

아서 번스의 '중앙은행의 고통' 연설에서 보면, 그는 정책적인 오류와 위험을 회피하기 위한 점진주의(gradualism)에 대해 경고합니다. 이 연설은 그의 후임이었던 폴 볼커가 과감한 긴축을 취하는데 영감을 줬습니다.

제롬 파월은 과거의 실패를 답습하지 않고자 인플레이션을 통제하기 위해 무엇이든 다 하겠다는 수사적 확신(rhetorical commitment to do whatever it takes to tame inflation)을 전하고 있지만, 실제 정책은 아서 번스보다 더 완화적이며 인플레이션이 하락하길 바라는 '운'에 맡기는 점진주의를 취하고 있음. 이는 많은 사람들이 생각하는 것보다 이번 중앙은행이 1970년대의 오류를 다시 한 번 반복할 위험이 매우 크다는 것을 의미함. 우리는 중앙은행이 너무 적게 금리를 올리는데 주의해야 함(should pay more attention to the risk that the Fed does too little).

출처 : Bloomberg econimics

'투자레터' 카테고리의 다른 글

| 투자레터_ FTX 거래소, 독감, VC (0) | 2022.12.09 |

|---|---|

| 미국증시 밸류에이션 체크 (0) | 2022.12.08 |

| 건설지원 해상선박(CSOV) (0) | 2022.12.06 |

| 시가총액 1조달러 클럽에서 탈락한 빅테크 (0) | 2022.12.05 |

| Z세대가 가장 선호하는 브랜드 (0) | 2022.12.04 |