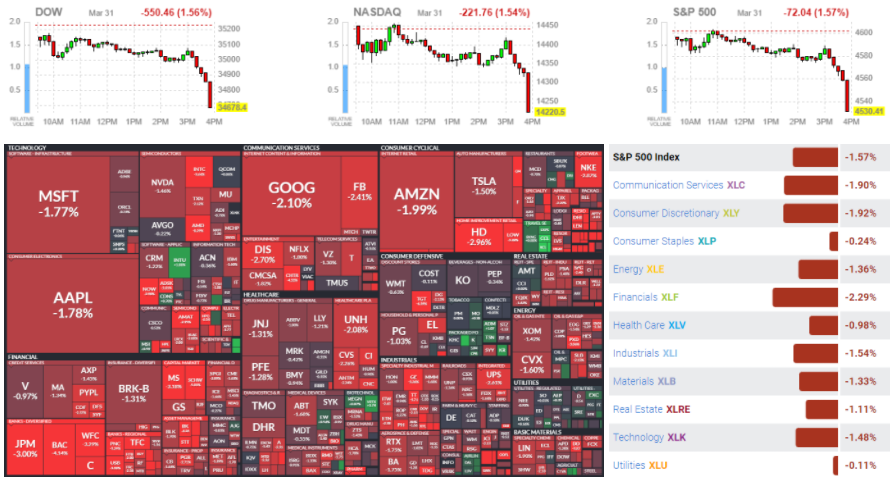

미국증시는 상해 봉쇄 연장, 높은 인플레이션에 따라 실질 소득, 소비지출이 감소하자 경기 둔화 우려가 부각되며 하락. 이런 가운데 러시아의 가스 대금 루블화 결제 강행 등 에너지를 무기화 하는 움직임이 이어지자 유로존 경기 위축 가능성도 투자심리 위축 요인으로 작용. 다만, 일부 호재성 재료가 유입되거나 전일 낙폭이 컸던 종목군 중심으로 반발 매수세가 유입되기도 했으나, 분기말 영향으로 장 마감 직전 낙폭 확대(다우 -1.56%, 나스닥 -1.54%, S&P500 -1.57%, 러셀2000 -1.00%)

1분기 다우지수와 S&P 500지수는 각각 4.6%, 4.9% 하락 마감했다.나스닥 지수는 9% 하락했다. 연방준비제도이사회(Fed·연준)의 금리 인상 사이클 시작, 높은 인플레이션, 러시아의 우크라이나 침공 등이 이번 분기 주식시장 하락에 모두 기여했다. 그러나 3월은 주요 지수가 2주 동안 견조한 상승세를 보였기 때문에 상승 마감 할 수도있었다. 3월 S&P 500과 나스닥은 3% 이상 상승했고 다우지수는 2.2% 상승했다.

PC 시장에 대한 애널리스트들의 우려가 고조되고 있는 가운데 목요일 반도체와 기술 하드웨어 종목들이 압박을 받았다. AMD가 8% 하락하면서 반도체 지수도 크게 하락했다.

데이터 측면에서는 연준이 제일 중요하게 보는 핵심 PCE가 2월 대비 전년 대비 5.4%상승을 기록했다. 기대했던 5.5%에 약간 못 미쳤다. 주간 실업수당 청구가 202,000건으로 나타났다.196,000명을 예상하고 있었다. 개인소득은 0.5% 증가해 예상치에 Beat한 반면 소비지출은 예상보다 적게 증가했다.

10y-2y가 2019년 이후 처음으로 역전돼 경기침체가 가시화될 수 있다는 경고신호를 보냈다. 하지만 꼭 장단기금리차가 경제 불황을 당장 가져오지는 않는다. 2001년 하락을 422일 앞두고 뒤집혔으며 2007~2009년 하락을 571일 앞두고, 2020년 하락을 163일 앞두고 역전됐다. 일부에서는 연방준비제도(Fed·연준)가 시장의 큰 주체가 됐기 때문에 장단기금리차 역전이 과거처럼 경기후퇴 예측 변수라고 믿지 않는다.연준이 양적완화에 관여하지 않았다면 10년 수익률은 3.7%에 가까울 수 있다고 한다. 중앙은행의 채권 매입 프로그램이 없다면, 2년과 10년의 수익률 곡선은 역전된 것이 아니라 100 베이시스 포인트에 가까울 것이다.

미국은 미국 전역의 휘발유 가격 인하와 인플레이션 퇴치를 위해 전략 비축물량에서 하루 100만 배럴씩 6개월 동안 석유를 방출할 것이라고 발표했다.

애플은 Business Essentials는 주로 IT 전담 부서가 없는 소규모 고객을 대상으로 근로자 아이폰, 아이패드, 맥 등에 소프트웨어를 설치, 관리, 설치할 수 있는 새로운 구독 프로그램을 내놓았다. 근로자 1인당 월 2.99달러에서 월 24.99달러까지 다양하다.사장이나 시스템 관리자가 기업용 앱을 설치하고, 암호 정책을 설정하고, 분실된 전화기나 노트북을 추적하거나 종료하고, 클라우드 스토리지에 대한 액세스를 제공할 수 있도록 한다.더 비싼 요금제에서는 사용자들에게 AppleCare 크레딧이 주어지기 때문에 애플 스토어에서 수리를 받을 수 있다.

3월 31일 주요 종목에 대한 IB 투자의견

▲ L3 해리스 테크놀로지스(LHX): 제프리스는 자체매출 성장세에 있어서 동종기업 대비 우수한 추이가 '24년까지도 유지될 것이라고 예상했으며, 이익률이나 잉여현금흐름 측면에서도 유리하다고 분석했다. 투자의견 매수, 목표주가 320달러를 유지했고, 군수 섹터 top pick 종목으로 선정했다.

▲ 델 테크놀로지스(DELL): 모간스탠리는 데이터센터, 인프라 관련 수요는 견고하다고 분석했으나, PC 수요 전망은 불안정하다고 언급했으며, 이로 인해 밸류에이션이 축소될 것이라고 지적했다. 투자의견을 비중확대에서 시장비중으로, 목표주가를 66달러에서 60달러로 하향했다.

▲ 펠로튼 인터랙티브(PTON): 에버코어는 우려되었던 것보다는 전망이 긍정적이라고 평가했지만 수요가 위축되고 있기 때문에 주가는 박스권에서 거래될 것이라고 예상했다. 투자의견 in-line과 목표주가 42달러를 유지했다.

▲ 파이브 빌로우(FIVE): Loop Capital은 기고효과에도 불구하고 성장세가 견고하다고 평가했지만, 가이던스가 낮게 제시되고 있는 점과 고성장주에 대한 밸류에이션 축소를 반영하여 목표주가를 210달러에서 165달러로 하향 조정했다. 투자의견은 보유로 유지했다.

▲ 에어캡 홀딩스(AER): Susquehanna는 대러시아 경제제재로 인해 러시아 내 자산의 전망이 불투명해졌다고 언급했다. 긍정적 전망을 유지했으나, 목표주가는 80달러에서 75달러로 하향했다.

▲ RH(RH): 코웬은 매크로 악재에 대한 경고가 이루어지고 성장세 둔화가 확인되면서, 주가가 박스권 내에서 거래될 것이라고 분석했다. 투자의견 outperform을 유지했지만, 목표주가는 850달러에서 600달러로 하향 조정했다.

◆ 미국 증시

- DOW: 34,678.35p (-550.46p, -1.56%)

- S&P500: 4,530.41p (-72.04p, -1.57%)

- NASDAQ: 14,220.52p (-221.75p, -1.54%)

- 러셀2000: 2,070.13p (-20.95p, -1.00%)

◆ 한국 관련

- MSCI 한국지수 ETF: $71.23 (-0.32, -0.45%)

- MSCI 이머징지수 ETF: $45.15 (-0.69, -1.51%)

- 필라델피아 반도체: 3,429.00 (-79.62, -2.27%)

- Eurex kospi 200: 365.50p (-0.20p, -0.05%)

- NDF 환율(1개월물): 1,215.30원 / 전일 대비 2원 상승 출발 예상

◆ 외환시장

- 달러인덱스: 98.321 (+0.529, +0.54%)

- 유로/달러: 1.107 (-0.0089, -0.8%)

- 달러/엔: 121.69 (-0.14, -0.11%)

- 파운드/달러: 1.3144 (+0.001, +0.08%)

◆ 미국 국채시장

- 2년물: 2.3144% (+0.8bp)

- 5년물: 2.4432% (+0.5bp)

- 10년물: 2.3234% (-2.5bp)

- 30년물: 2.4347% (-4bp)

- 스프레드(10Y-2Y): +0.90bp (-3.35bp)

(국채선물)

- 2YR T-Notes: 105*30 3/4 (+0*02 , +0.08%)

- 5YR T-Notes: 114*22 (+0*04 1/2, +0.12%)

- 10YR T-Notes: 122*28 (+0*08 , +0.2%)

- US T-Bonds: 150*02 (+0*20 , +0.42%)

- Ultra US T-Bonds: 177*04 (+1*2 , +0.6%)

◆ 상품시장 ($, 단 곡물, 구리는 센트)

- WTI: 100.28 (-7.54, -6.99%)

- 브렌트유: 104.71 (-6.73, -6.04%)

- 천연가스: 5.66 (+0.05, +0.89%)

- 금: 1,954.00 (+15, +0.77%)

- 은: 25.133 (+0.02, +0.08%)

- 아연(LME, 3M): 4,173.50 (+24.5, +0.59%)

- 구리: 475.1 (+0.05, +0.01%)

- 옥수수: 748.75 (+10.75, +1.46%)

- 밀: 1006 (-21.25, -2.07%)

- 대두: 1,618.25 (-45.75, -2.75%)

- BDI: 2,369.00 (-48, -1.99%)

'미국증시 시황' 카테고리의 다른 글

| 미국증시, 기술주 등 나스닥 상승폭 확대 04. 04 (0) | 2022.04.05 |

|---|---|

| 04. 01 미국증시 시황 (0) | 2022.04.02 |

| 미국증시 시황, 서서히 나타나는 소비둔화 우려 03. 30 (0) | 2022.03.31 |

| 미국증시 평화 협상 기대에 상승 마감, 장단기금리차 장 중 역전 03. 29 (0) | 2022.03.30 |

| 03. 25 미국증시 시황 (0) | 2022.03.26 |