1. 사업개요

주요사업은 지상파를 근간으로 하는 콘텐츠 제작, 지상파 플랫폼 광고사업과 콘텐츠유통사업입니다. 광고사업은 TV, 라디오 광고와 협찬으로 구성되어 있습니다. 프로그램 판매 등의 콘텐츠유통사업은 고퀄리티의 지상파 콘텐츠를 해외 및 국내 OTT, IPTV, 케이블TV, 위성방송 등에 판매하고 있습니다.

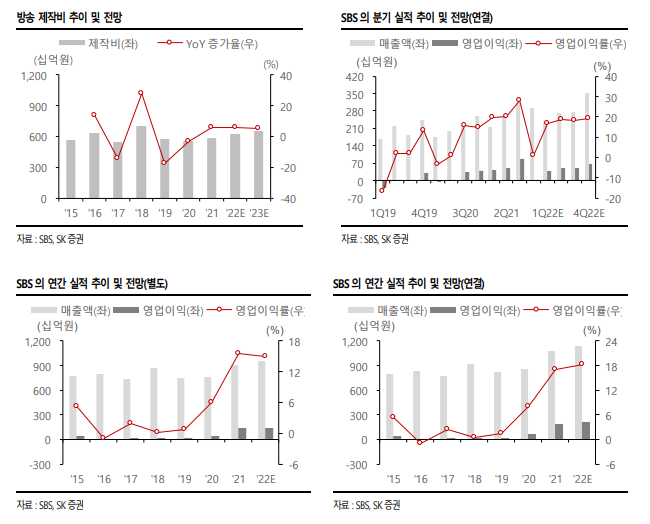

2. 손익계산서

2021년 매출액이 25%, 영업이익 167% 상승하면서 주가 역시 큰 폭으로 상승했습니다. 아마 제 생각에 SBS 이익에 큰 도움이 된 것은 바로 유튜브 광고 수익이라고 생각합니다. 현재 SBS가 운영하는 채널들의 광고 매출 추정치가 약 330억입니다. 직접계산한거라서 틀릴 수 있지만 비슷한 규모의 매출이 발생했을것이라 추정합니다.

특히 OTT, 인터넷, 모바일(스마트폰 등), IPTV 등의 다양한 플랫폼에 대해서 별다른 재가공 비용없이 활용될 수 있어 OSMU(One-source, Multi-Use)를 통한 다양한 부가가치를 창출할 수 있습니다. 그렇기 때문에 이미 한번 제작비를 들여 만든 프로그램들을 유튜브나 기타 플랫폼에 재송신하면서 얻는 수익은 100%에 가깝게 이익으로 남을 수 있습니다.

3. 실적 전망

SBS의 제작비 자체는 변동이 크게 없는데 SBS자체적으로 제작하기 보다는 외주제작에 힘을 실어주는 것으로 판단됩니다. 특히 자회사 스튜디오 S의 제작편 수가 올해 11편정도로 예상되고 있기 때문에 약 3000억정도(편당 약 300억)의 제작비가 자회사에서만 발생하게 됩니다.

영업이익률이 크게 증가한 것은 역시 위에서 언급했던데로 유튜브나 기타 플랫폼으로의 컨텐츠 판매로 인한 수익과 광고 수익이 도움을 준 결과라고 볼 수 있습니다.

4. 지분가치

현재 SBS 가치에 영향을 주는 지분은 크게 2개로 볼 수 있습니다. 웨이브와 스튜디오S입니다.

웨이브는 최근 투자받은 기록이 없어 21년 4월 기준 1.4조의 기업가치를 인정받고 있습니다. 웨이브는 작년 티빙에게 이용자 수를 역전당했고 국내 OTT 2위입니다. 3위는 쿠팡플레이입니다. 티빙의 가치가 2조라면 1.7조 정도의 밸류를 줄 수 있을 것 같습니다. 아무래도 지상파 3사라는 뒷배가 있기 때문에 성장성에서 조금 밀리지만 그래도 비슷한 밸류에이션을 충분히 받을 수 있을 것 같습니다.

그러면 1.7조 x 29.71% x 상장한다는 가정하에 60%할인 = 3천억

4-1 스튜디오 S

스튜디오S는 현재 SBS의 100% 자회사로 방송 컨텐츠 전문 제작사입니다. 올해 11편의 드라마 제작을 예정하고 있고 대장주인 스튜디오드래곤이 올해 32편 이상이 예정되어 있습니다. 그럼 스튜디오드래곤의 30% 밸류에이션을 반영하면 될 것 같습니다.

2.6조(스듀 시총) x 33% = 8000억

5. 주가추이

2021년 실적 개선으로 주가가 급등하고 현재는 조정을 보이고 있습니다.

PBR 기준 1.4배를 고점으로 현재 1배 수준까지 왔습니다. 고점대비 25%정도 하락한 주가 수준이기에 충분히 조정을 받았다고생각되며 관심가지고 기회를 엿볼 종목일 것 같습니다.

'투자레터' 카테고리의 다른 글

| 2022년 가장 기대되는 신약 (0) | 2022.03.12 |

|---|---|

| 삼성카드(029780) 기업 분석, 주가 전망 (0) | 2022.03.09 |

| 우크라이나와 무역하는 나라 (0) | 2022.03.04 |

| 3월 3일 미국주식 주요 종목 이슈(AT&T, 월마트, 고배당주, 마이크로소프트, 우버, 넷플릭스, 메타플랫폼즈) (0) | 2022.03.03 |

| 사이버 보안 관련주의 장단점 분석 (0) | 2022.03.02 |

최근댓글