최근 IPO와 M&A에서 기존 기업가치평가 모델로는 설명하기 어려운 기업 사례가 등장하고 있습니다. DCF(Discounted Cash Flow)와 EBITDA Multiple, PER, PBR 등 전통적 기업가치평가 모델로는 설명력을 지니기 쉽지 않은 기업의 특징은 새로운 산업에 속해 있다는 점입니다.

기업의 가치는 기업이 창출하는 미래 현금흐름의 현재 가치의 합이라는 고전 이론은 더이상 현실적이지 않은 시대가 도래했습니다. 따라서 신성장기업의 부상에 따라 변화하는 기업가치평가 요소를 분석하고, 신성장기업의 가치평가를 바라보는 앵글 변화에 중점을 둬야 할 시점을 맞이했습니다.

회사의 자산 중 무형자산의 비중이 높아짐에 따라 기존의 가치평가가 제대로 작동하지 않는다는 것을 많이 느끼셨을거라 생각합니다. 미국의 빅테크들의 밸류에이션이 전통적 가치평가 방법으로 계산되지 않기에 항상 고평가 논란에 휩싸이고 있었는데 이번 삼정KPMG 보고서를 통해 조금 더 지식이 늘어났습니다.

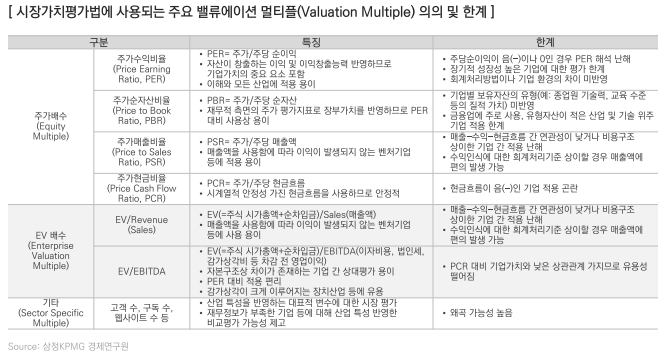

기존의 가치평가 방법은 이익접근법, 시장접근법, 비용접근법으로 평가해왔습니다. 하지만 플랫폼의 등장과 소프트웨어 산업이 주류로 성장하면서 물리적인 방법으로 계산해왔던 기존의 가치평가가 새로운 산업들에게 적용되지 못했던 점이 있습니다.

그래서 뉴밸류에이션 시대에서 신성장기업들의 가치평가 방향성에 대해서 알아보고자합니다.

신성장기업의 기업가치평가 요소

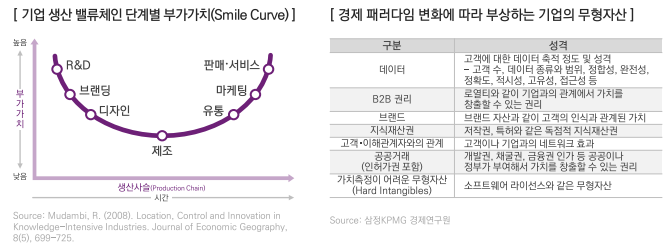

유니콘과 같은 신성장기업의 부상과 가치평가 논란의 이슈는 1990년대 후반 이후 정보통신기술 발절으로 인해 경제사회 패러다임이 변모하면서 기업의 성장동력이 변화하는 것과 연관됩니다. 이른바 4차 산업혁명으로 경제와 산업 패러다임은 과거 노동, 자본 등 유형자산 중심의 대량생산 및 제조 기반에서 지식과 디지털, 네트워크 기반의 플랫폼 경제로 변화하고 있습니다. 기업가치 창출의 원동력은 기존 제조업에서 중시되었던 노동이나 자본력, 유형자산 등 하드웨어에서 소프트웨어인 플랫폼의 기술력, 데이터, 브랜드, 고객과의 관계 등과 같은 무형자산으로 바뀌고 있습니다.

무형자산이나 플랫폼과 같은 자산은 기술, 데이터 등과 결합하면서 기존의 예상을 뛰어넘는 방식으로 고객과 상호작용하며 네트워크 효과 및 확장성을 가지는 특징이 있습니다. 플랫폼은 사용이나 시간에 따라 한계비용이 체감하는 '수확체증의 생산구조'하에서 네트워크 효과에 기인하여 다양한 수요자와 생산자를 끌어 모으며 승자 독식구조로 영향력을 확대합니다. 주요 기술이나 아이디어를 보유한 스타트업 기업은 R&D와 소프트웨어와 같은 무형자산 투자를 확대하는 한편 초기 수요자와 공급자가 네트워크에 유입되도록 인센티브 등 시장 전략을 사용하여 사업을 개척합니다. 이에 따라 초기 스타트업은 수익창출 이전까지 자금조달의 어려움을 겪기 마련이고 성장성을 담보로 VC투자 등을 통해 자금을 조달 받아 기업을 운영하며, 성공적인 경우 나스닥과 같은 시장에서 높은가치로 평가 받으며 상장을 합니다.

그러나 경제 패러다임 변화에도 불구하고 기업을 평가하거나 경제를 바라보는 관점은 여전히 전통적인 제조업, 유형자산 중심 시각에 머물고 있으며 실제로 가치평가 방법론상에서도 실무 적용 등에 여러 한계점이 존재합니다.

현재 데이터 자산이 중요한 시기에서 데이터는 1. 무형자산으로 실체 확인이 어렵고 2. 가치 손실이 없기 때문에 무한히 공유되며 3. 다른 데이터와 결합 시 사용가치가 상승하며 4. 데이터의 가치는 시간에 따라 감가상각이 이루어지긴 하지만 목적에 따라 다른 성향 5. 정확성에 따른 데이터 가치 차이 등으로 인해 가치를 산정하기 어려운 자산입니다.

신성장 산업에 대해서 가치 평가를 하기 위해서는 전통적인 기업가치 평가 방법에는 한계점이 존재하기 때문에 기존 것을 보완하거나 새로운 평가 방법을 찾아야합니다.

기존의 가치평가 방법에 사용되는 방법의 한계점이 각각 존재합니다.

그래서 신성장산업의 가치평가 방법으로 논의되는 6가지 방법이 있습니다.

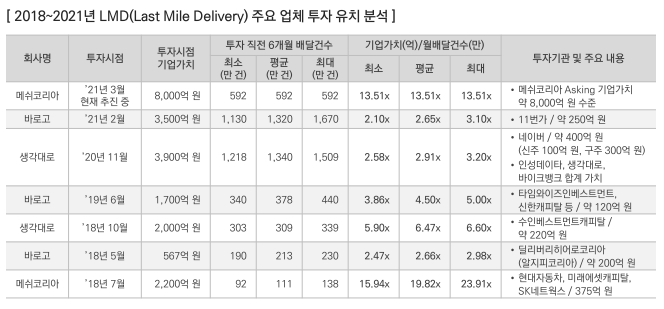

삼정KPMG는 이커머스, 푸드 딜리버리 기업을 통해 밸류에이션 평가 방법의 변화를 설명합니다.

이커머스의 기업의 경우 GMV 또는 매출액을 통한 PSR 지표를 사용합니다. 대다수의 기업들이 아마존의 성장 공식인 초반 적자를 감수하며 규모를 키우고 가격경쟁력을 갖추는 방법을 사용하기 때문에 가치를 평가하기 위해서 그 기업의 매출규모나 플랫폼의 거래규모를 계산합니다.

그래서 이커머스 기업의 경우 PER보다 PSR과 같은 매출과 관련된 지표를 사용하여 기업가치를 계산하게 됩니다.

딜리버리 기업 역시 마찬가지입니다. 플랫폼이 자리잡고 수익모델을 확립하기까지 그 기간동안의 가치는 거래규모, 거래건수로 하게 됩니다.

3가지 정도로 정리하자면

1. 기업의 주식을 원하는 수요에 따라 기업가치가 평가되는 시대. 수급에 주안점을 둬야한다.

2. 데이터를 확보할 수 있는 기업의 밸류에이션은 지속적으로 상승할 가능성이 높다.

3. 기업의 경영자는 주주들에게 비전을 제시하는 존재이며 기업가치를 평가할 때 다양한 관점으로 살펴봐야한다.

얼마전 삼프로 방송의 내용이 떠오릅니다. 한번 보시면 3번의 내용이 이해가 될 것 같습니다.

'투자레터' 카테고리의 다른 글

| 코로나 mRNA 백신 개발에 얽힌 역사 (0) | 2021.10.15 |

|---|---|

| 탄소 시장은 어떻게 운영될까요? (0) | 2021.10.15 |

| 미국주식 배당귀족주 Kimberly-Clark (KMB) (0) | 2021.10.10 |

| 미국주식 배당귀족주 The Clorox Company(CLX) 기업분석 (0) | 2021.10.10 |

| 2021년 가장 가치있는 브랜드 순위 (0) | 2021.10.07 |

최근댓글