지난해 Cash is Trash라고 레이달리오가 말했었습니다. 그만큼 작년에는 현금보다 어떤 자산이라도 들고 있었어야지 돈을 벌 수 있던 시기였습니다.

현금을 들고 있는 것은 지난 12년동안 수익률에 있어서 방어적인 선택이었습니다. 현금을 보유하는 것은 지수 대비 낮은 성과를 보였고 채권이 안 좋은 상황이라서 더 두드러진 모습을 보였습니다.

유럽에서는 현금을 들고 있는 것이 좋았는데 그 이유는 채권이 마이너스 금리였기 때문입니다. 하지만 지금은 채권 역시 플러스로 전환된 시점에서 현금을 들고 있는 것은 좋은 선택이 될 수 있습니다.

투자자들에게 현금은 포트폴리오의 수익률에 도움이 되는 상황이 왔습니다.

때문에 단기채권, 물가연동채 등 현금성 자산이 더 매력적인 상황입니다. 달러인덱스가 계속해서 강세를 유지하고 있기 때문에 현금성 자산이 좋을 가능성이 높습니다.

게다가 미국 기업들의 실적 전망도 하향하고 있기 때문에 주가가 상승보다는 하락 가능성이 더 높은 상황입니다. 지난 과거사례를 보더라도 이억전망치가 안 좋을 경우 주가가 횡보하거나 하락했던 것을 볼 수 있습니다. 물론 지난 6월의 저점을 테스트하러 또 갈지는 알 수 없지만 대비를 하는 것은 중요하다고 생각합니다.

주식시장이 하락할 것이라는 주장

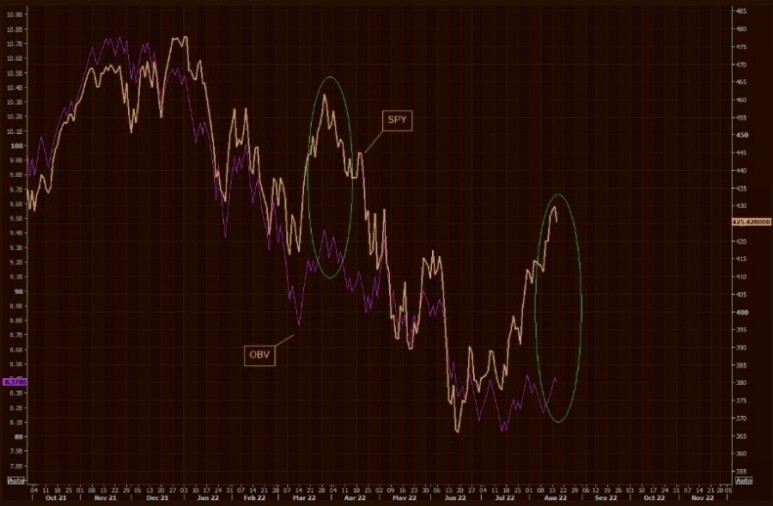

6월 저점 이후 시장은 낙폭의 50%정도 회복해 4300까지 상승했었는데 거래량이 동반된 상승이 아니라는 이야기가 있다.

22년 3월에도 OBV라는 지표가 하락하는 가운데 지수가 반등했더니 다시 하락했던 것을 알 수 있다. 물론 보조지표이고 그 당시는 전쟁이 발발하고 얼마 지나지 않았었기 때문에 그럴 수 있다. 하지만 거래가 활발한 상황에서 주가가 올라가야 진정한 상승이라는 것은 많은 분들이 인정하는 부분이다.

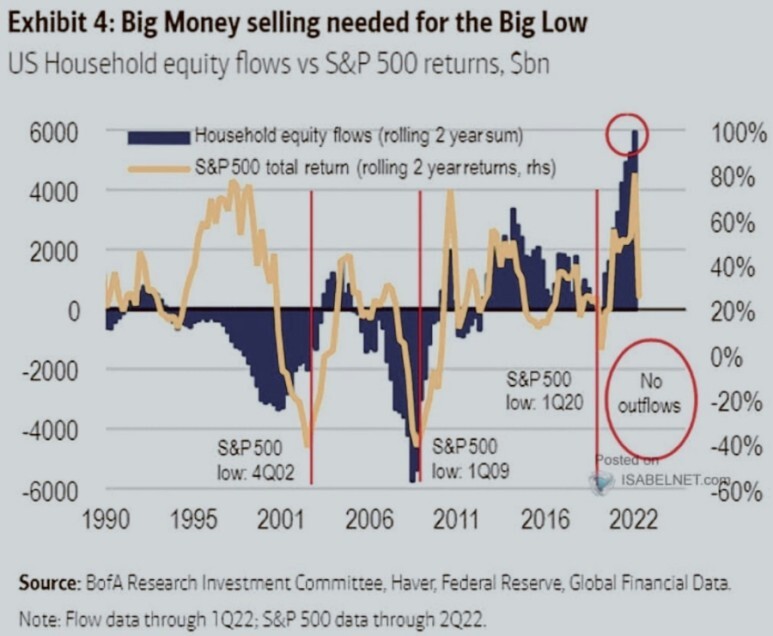

한국 주식시장에서 신용이 털려야 주가가 올라간다는 이야기를 많이 들어보셨을 건데 위험을 감수한 투자자들이 항복하고 털고 나가야 주식이 올라갈 수 있다는 이야기입니다. 올해 미국주식에서는 주식에서 자금이 빠져나오지 않아서 진정한 하락이 나오지 않았다는 것을 볼 수 있습니다.

단순히 미국주식에서 돈이 빠져나오지 않아서 저점이 안나온 것일지 아니면 미국외 자산들이 너무도 안 좋아서 미국주식으로 돈이 계속 몰리는 현상일지는 알 수 없습니다.

그렇기 때문에 지금 늘어나고 있는 공매도 물량이 커버할 때가 상승할 수 있는 시기가 되지 않을까 생각됩니다.

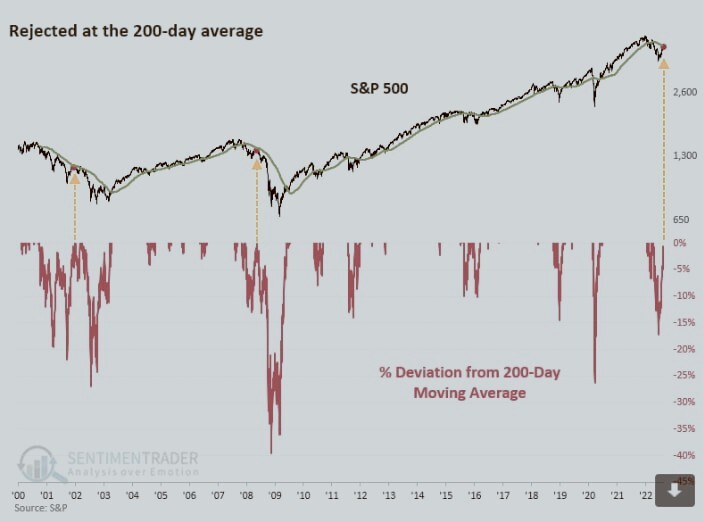

미국에서는 200일선이 장기 이동평균선으로 의미를 가지는 라인입니다. 계속해서 살펴보신 분들은 아시겠지만 200일 이평선 아래에서 매수하면 매우 높은 확률로 수익을 얻는다는 것을 알 수 있습니다.

하지만 추세를 보면 200일선을 내려간 후 반등을 시도할 때 200일선을 뚫지 못하면 다시 하락하는 것을 알 수 있습니다. 버틸 수 있다면 좋은 지표로써 활용이 가능하지만 단기적인 움직임을 보면 200일 선을 뚫고 올라가지 못했기 때문에 하락의 가능성이 더욱 높다고 볼 수 있습니다.

'투자레터' 카테고리의 다른 글

| TSMC 3나노 공정 7개 회사 고객 유치 (0) | 2022.09.16 |

|---|---|

| 미국 정부의 적자 규모 (1) | 2022.09.15 |

| PLA 시장 성장률과 주요 기업 동향 (0) | 2022.09.13 |

| 투자레터 - 사우디 아람코, R등급 영화, 중국 부동산 (0) | 2022.09.12 |

| 국방비를 많이 쓰는 나라 (0) | 2022.09.11 |

최근댓글