3월 고용보고서가 다음 주에 올라오지만 우크라이나의 발전, 유가, 물가상승률 보고서가 시장을 좌우할 것으로 보인다. 현재 S&P 500 기업 중 58%가 50일 이동 평균을 상회하고 있으며 이는 모멘텀에 대한 긍정적인 신호라고 말했다.50일은 단순히 지난 50회 동안의 평균 종가일 뿐이며, 그 이상의 움직임은 더 큰 상승의 신호탄이 될 수 있다.

3월 일자리 보고서와 개인소비지출 자료로 부각되는 바쁜 경제일정이 다음 주에 있다. 소비자 신뢰도와 주택가격 데이터가 20일 발표된다.

PCE는 연준이 예의 주시하는 인플레이션 조치를 포함하고 있다.다우존스에 따르면 경제전문가들은 목요일에 발표될 때 핵심 PCE 인플레이션이 전년 대비 5.5% 증가할 것으로 예상하고 있다. 금요일 보고된 ISM 제조 조사도 있다.주요 비농업 급여 보고서도 그날 발표된다.

3월에 46만개의 일자리가 추가되고 실업률이 3.7%로 하락할 것으로 예상하고 있다.이는 지난 2월 67만8천명의 비농업 급여와 3.8%의 실업률을 더한 것과 비교된다.

금요일 WTI는 배럴당 113.90달러로 전주 대비 8.8% 상승했다. 10년물 금리는 투자자들이 보다 공격적인 금리 인상 사이클로 가격을 책정함에 따라 2.5%라는 새로운 최고치에 도달했다. 금융주는 금요일 10년 수익률이 급등하면서 상승했다.

장단기 금리차가 줄어들고 있지만 10년물 금리가 계속해서 상승한다는 것은 경제 성장에 대한 믿음이 아직 있기 때문이다. 금리의 변동이 생각보다 커질 수 있는 만틈 적자 성장주 보다는 돈을 잘버는 성장주를 주목해야한다.

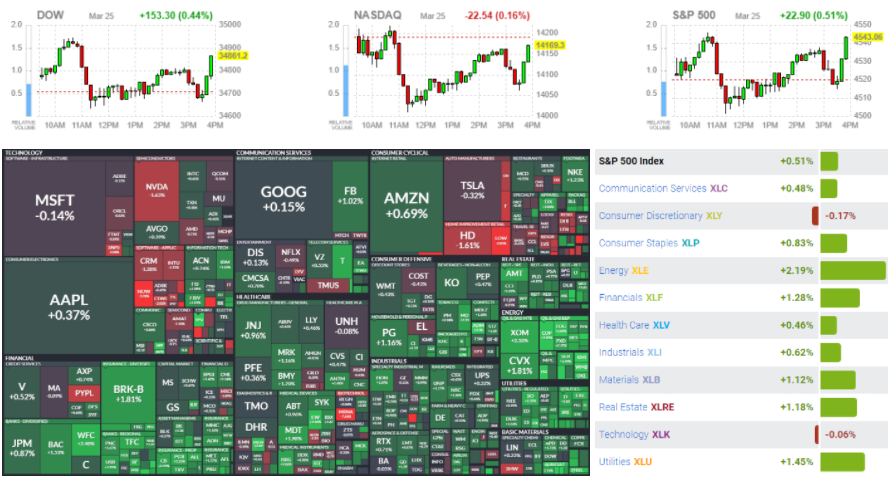

아마존 닷컴(AMZN), 주가 상승여력 막대… 상승동력 4가지

에버코어의 Mark Mahaney 애널리스트는 아마존의 주가 상승을 견인할 수 있는 요소를 열거했다. "아마존의 주가는 연초 대비 4% 하락했지만, 이는 S&P 500 지수를 outperform하고 있는 것이다. 인플레이션 상승, 러시아-우크라이나 전쟁,금리인상 사이클 등의 불확실성 요소에 비하면 아마존은 준수한 주가 추이를 기록하고 있다"고 발언했다. "당사는 이러한 주가 하락을 통해, 월가가 아마존 성장 펀더멘털을 올바르게 반영하지 못하고 있다고 본다"고 언급했으며, 다음과 같은 요소가 아마존 주가 상승을 견인할 것이라고 분석했다.

▲ 강력한 물류 투자가 이루어지면서 주문 이후 소비자 도착까지 기간이 단축되고 있는데, 이러한 소비 경험의 향상은 소비자들의 아마존 이용을 더욱 증가시키는 요소이다. 특히 아마존은 '20~'21년에 걸쳐 물류능력을 대폭 확대시킨 바 있다.

▲ 아마존의 '22년 4분기 실적발표에서 광고 수입이 처음으로 공개되었는데, 아마존은 이미 알파벳(GOOGL)의 YouTube보다 거대한 광고 시장을 점유하고 있는 것으로 나타났다. 특히 아마존에 광고를 게재한 매장들이 즉시 아마존에서 상품을 판매할 수 있다는 연결성이 광고 사업을 견인할 것이다.

▲ 식료품 배달 사업 육성이 이루어지고 있는데, 해당 시장은 전자상거래 시장에서 가장 지체되어 있으며, 따라서 성장여력이 막대하다.

▲ 클라우드 부문 Amazon Web Services에 PSR 주가배수 10배, 광고 부문 Amazon Marketing Services에 EV/E 주가배수 20배를 적용했을 때, 합산 가치는 1.56조 달러이다. 이는 대표 사업인 Amazon Retail을 제외하고도 아마존의 기업가치에 준하는 것으로, 동사의 방대한 주가 상승여력을 보여준다. 투자의견 outperform과 목표주가 4,300달러를 유지했다.

3월 25일 주요 종목에 대한 IB 투자의견

▲ 로쿠(ROKU): 씨티는 '22년에 35%의 매출 증가율을 기록할 것이라고 예상했고, '20년 수준의 EBITDA 달성 가능성을 긍정적으로 보았다. 매수 의견을 유지했고, 목표주가는 250달러에서 225달러로 하향했다.

▲ 스냅(SNAP): Loop Capital은 대형 인터넷 기업 중에서 동사가 가장 빠른 성장세를 보이고 있다고 분석했지만, 수익화 모델 개발에 있어서는 여전히 동종기업 대비 뒤쳐지고 있다고 평가했다. 투자의견 매수를 유지하면서 목표주가를 68달러에서 65달러로 하향했다.

▲ 쉐위(CHWY): 씨티는 '22년 실적 전망에 보수적으로 접근해야 한다고 주장하면서, 반복매출 사업 모델이 EBITDA 이익률을 견인할 수 있을지 의문이라고 평가했다. 투자의견을 중립으로 유지했으며, 목표주가는 61달러에서 48달러로 하향 조정했다.

▲ 카니발(CCL): 아거스캐피털은 오미크론 변이 확산 이후 크루즈선 시장 회복세가 더디다고 평가했으며, 유가가 상승하면서 이익률에도 부담이 발생하고 있다고 분석했다. 투자의견을 매수에서 보유로 하향 조정했다.

▲ 알래스카 에어 그룹(ALK): 뱅크오브아메리카는 우수한 재무상태과 효과적인 비용관리를 바탕으로 이익률 상승이 이루어질 것이라고 분석했으며, 여행 시장 회복에 따른 수혜 전망을 낙관했다. 투자의견 매수, 목표주가 70달러를 제시했다.

▲ 니오(NIO): 모간스탠리는 신차 도입과 생산량 확대를 달성하기에 충분한 현금을 갖추고 있다고 평가했고, '23년 4분기에는 순이익이손익분기점을 지날 것으로 전망했다.

'미국증시 시황' 카테고리의 다른 글

| 미국증시 시황, 서서히 나타나는 소비둔화 우려 03. 30 (0) | 2022.03.31 |

|---|---|

| 미국증시 평화 협상 기대에 상승 마감, 장단기금리차 장 중 역전 03. 29 (0) | 2022.03.30 |

| 03. 24 미국증시 시황 (0) | 2022.03.25 |

| 미국증시 시황 03. 23 (0) | 2022.03.24 |

| 미국증시 나스닥 1.9% 상승 마감 03. 22 (0) | 2022.03.23 |