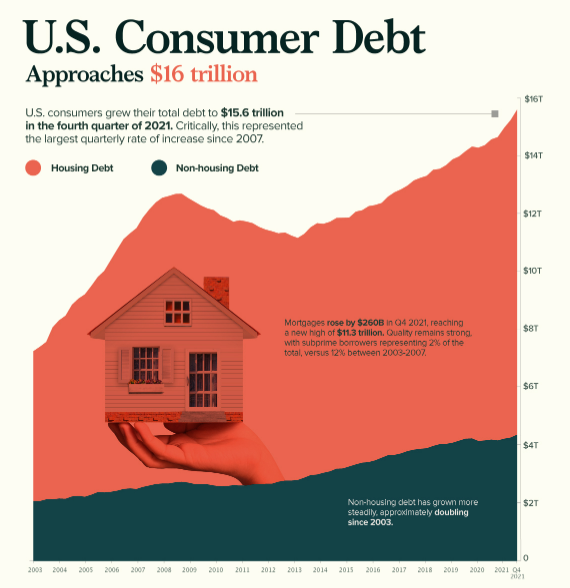

16조 달러에 육박하는 미국 소비자들의 부채

미국 연방준비제도(Fed·연준)에 따르면 미국의 소비자 부채는 사상 최대인 16조 달러에 육박하고 있다. 결정적으로 2021년 4분기 소비자 부채 증가율도 2007년 이후 가장 높았다. 본격적인 금리인상 시즌에 돌입하면서 미국인들의 부채가 경제침체 혹은 경제위기가 왔을 때 견딜 수 있을까?

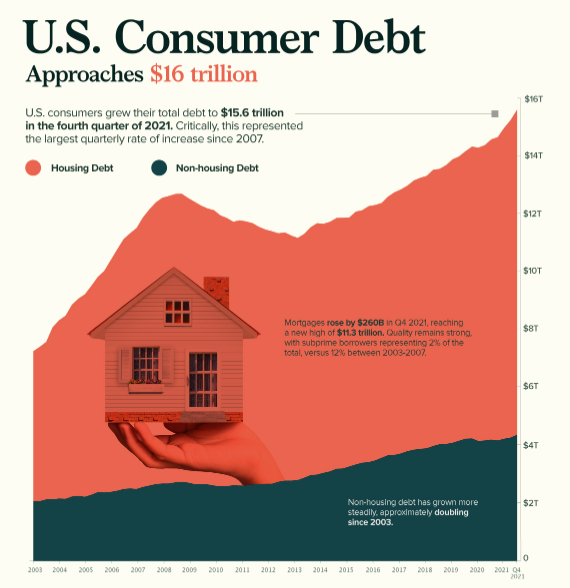

모기지 vs non모기지

모기지는 주택담보대출, non모기지는 자동차대출, 학자금대출, 신용카드잔액 등을 포함한다. 모기지의 경우 미국에서는 보통 30년 만기 주담대를 의미한다.

모기지 동향

주택 가격은 코로나가 시작된 이래 상승 압력을 받아왔다. 이는 팬데믹이 시작된 이후 34%나 오른 미국 주택가격지수가 이를 증명한다.

이러한 상승을 이끄는 것은 코로나와 관련된 다양한 영향 때문이다. 예를 들어 목재와 같은 원자재 비용은 엄청난 상승을 보였다. 원자재 가격의 급등은 소비자에게 전가된다.

또 다른 주요 요인은 2020년 사상 최저 수준으로 떨어진 주택담보대출 금리다. 금리가 낮을 때 소비자들은 더 많은 자금을 빌릴 수 있다. 이것은 주택에 대한 수요를 증가시키고, 이것은 결국 가격을 상승시킨다.

걱정할 필요는 없지만

경제학자들은 모기지 부채 규모가 걱정거리가 아니라고 말한다. 이는 2003년에서 2007년 사이에 있었던 것보다 대출 받은 사람들의 자금 사정이 훨씬 더 좋기 때문인데, 2008년 서브프라임 모기지사태의 경우 신용이 매우 낮거나 사람이 아닌 반려견의 이름으로 대출을 받는 경우도 있었기 때문이다.(이때 상황이 궁금하다면 영화 빅쇼트를 보자.)

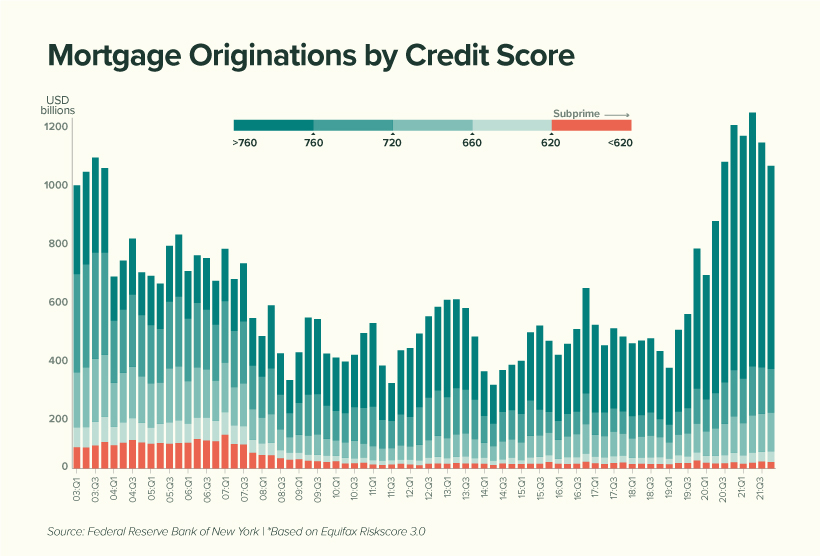

서브프라임은 신용점수가 620점 이하인 대출자라고 생각하면된다. 아래 그림은 현재 서브프라임 등급의 대출 규모를 나타낸다.

서브프라임 대출자들이 2003년에서 2007년 사이(12%)에 비해 현재는 거의(2%)를 차지하지 않는다는 것을 알 수 있다. 이는 미국 주택 소유자들이 평균적으로 담보 대출의 채무불이행 가능성이 낮음을 시사한다.

경제학자들은 또한 가처분 소득 대비 주택담보대출이 차지하는 비율을 측정하는 가계부채 서비스 비율이 감소하는 것에 주목했다. 이는 평균 30년 만기 고정 주택담보대출 금리와 함께 아래 표에 나타나 있다.

|

연도

|

가처분소득 대비 주택담보대출 상환액 비율

|

평균 30년 만기 고정 주택담보대출 금리

|

|

2000

|

12.0%

|

8.2%

|

|

2004

|

12.2%

|

5.4%

|

|

2008

|

12.8%

|

5.8%

|

|

2012

|

9.8%

|

3.9%

|

|

2016

|

9.9%

|

3.7%

|

|

2020

|

9.4%

|

3.5%

|

|

2021

|

9.3%

|

3.2%

|

미국인들이 담보 대출에 대한 부담을 덜고 있는 것은 사실이지만, 같은 기간 동안 발생한 담보 대출의 낮은 금리를 생각해야 한다.

연준이 인플레이션을 진정시키기 위해 금리를 인상함에 따라, 미국인들은 그들의 주택담보대출이 급여의 더 큰 부분을 차지하기 시작하는 것을 볼 수 있었다. 실제로 주택담보대출 금리는 이미 7주 연속 상승해 신규로 주택을 매수하기 부담스러운 수준까지 올라왔다.

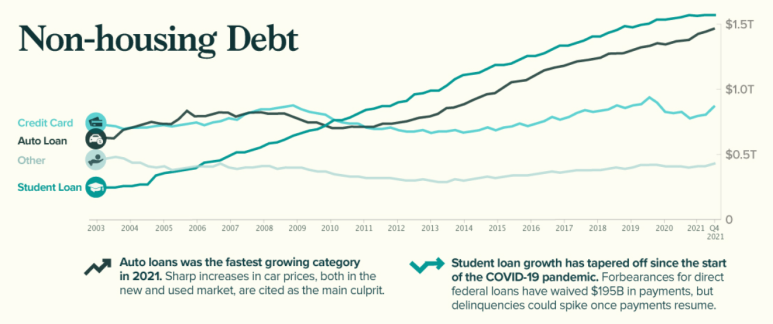

비주택소비자부채 동향

비주택 소비자 부채의 핵심은 학자금 대출과 자동차 대출이다.

비 부택 부채는 지난 20년 동안 크게 증가해 왔으며, 코로나 기간 동안 증가율이 점점 줄어들었다. 이는 연방학자금 직접대출 금리를 한시적으로 0%로 낮춘 조치 때문이다.

3,700만 명의 대출자들이 상환을 요구받지 않았는데 2022년 4월 현재 이들의 지급 유예 규모가 1,950억 달러에 이른다.

코로나 상황에서 연방정부가 채무자들의 원금을 탕감해준 적은 없다. 이자지금을 유예하는 등의 정책이었기 때문에 다시 상황을 시작한다면 연체율이 올라갈 수 있다.

반면 자동차 대출은 주택담보대출과 비슷한 궤적을 따르고 있다. 글로벌 칩 부족으로 신차와 중고차 가격이 모두 올라 산업 전반의 생산에 차질이 빚어지고 있다.

신차의 평균 가격은 2019년 3만5600달러에서 현재 4만7,000달러 이상으로 올랐다. 중고차의 평균 가격은 19,800달러에서 28,000달러 이상으로 올라서 차량 가격 상승에 따른 자동차 대출 규모도 빠르게 상승했다.